クレジットカードは、高校生を除く満18歳以上であれば大学生・専門学生などの学生も申込みできます。

しかし、以下のように親や周囲の人に言われ、クレジットカードの申込みに踏み切れない学生もいるのではないでしょうか。

- 学生がクレジットカードを持つのは危険

- クレジットカードを作るのはやめとけ

本記事では、「学生にクレジットカードは危険」「やめとけ」と言われる理由を解説したうえで、トラブル回避のコツと、学生がクレジットカードを持つメリットを紹介します。

クレジットカードが

分かる!

カード診断

- STEP 1

- STEP 2

- STEP 1

- STEP 2

- STEP 1

- STEP 2

※本記事の価格は全て税込みです。

学生がクレジットカードを持つのは危険?

クレジットカードを作ろうとしたら、親に「やめとけ」などと反対された経験のある学生もいるかもしれません。

しかし、学生がクレジットカードを持つこと自体は危険ではありません。

ただし、クレジットカードは利用代金をクレジットカード会社が一時的に立て替えてくれる仕組みであるため、使い方次第ではトラブルを招く場合があることも確かです。

学生がクレジットカードを持つのは危険と言われる一般的な理由は、大きく以下の3つです。

お金を使いすぎる可能性があるから

クレジットカードは、手元に現金がなくても決済でき、利用代金は後日(約1~2ヶ月後)にまとめて支払います。

クレジットカードは、「支払い能力がある」と利用者を「信用」し、カード会社が一時的に利用代金を立て替えてくれるサービスです。

そのため、支出管理が不十分だと使いすぎてしまい、請求がきてから「思っていたよりも使っていた」「利用代金が高くて支払えない」などという事態が起こり得ます。

不正利用の危険があるから

クレジットカードは、現金がなくても決済でき便利な反面、不正利用(第三者にカードを利用されてしまうこと)の被害に遭う可能性があります。

警視庁や日本クレジットカード協会なども、不正利用について注意喚起しています。

クレジットカードを利用したキャッシュレス取引の拡大により、買い物等の利便性が向上していますが、皆さんの持っているクレジットカードが他人に使われてしまうという不正利用被害も増えています。

不正利用の代表的なものが「フィッシング詐欺」です。

また、盗み見によりカード情報が洩れるケースもあります。

不正利用を防ぐため、カード会社はさまざまな対策を行っています。以下は一例です。

| 項目 | 概要 |

|---|---|

| カード不正利用検知システム | カードのモニタリングを行い、不正利用の可能性があるカードを検知する取り組み |

| 本人認証サービス | クレジットカード情報の入力に加え、ワンタイムパスワードでの本人認証を行うことで、インターネット上の不正利用を防ぐサービス |

| カード利用の速報を通知 | カード利用時に店舗や金額などの速報を通知するサービス |

| ロック機能 | カードの利用停止や解除の設定ができるサービス |

| 不正利用時の補償 | 不正利用と認められた場合にクレジットカード会社によって損害が補償される |

| 利用限度額の設定 | 利用限度額を任意の金額に設定できる、1日あたりの利用限度額が設定されているなど |

ただし、現金の場合盗まれると一切補償されませんが、クレジットカードなら不正利用時に被害額が補償される点では安心と言えるでしょう。

支払いを滞納すると将来に悪影響を及ぼすから

カード会社が「信用」して立て替えてくれた料金を滞納してしまうと、その信用は失われ、将来申し込むクレジットカードやローンなどの審査に影響を与えることがあります。

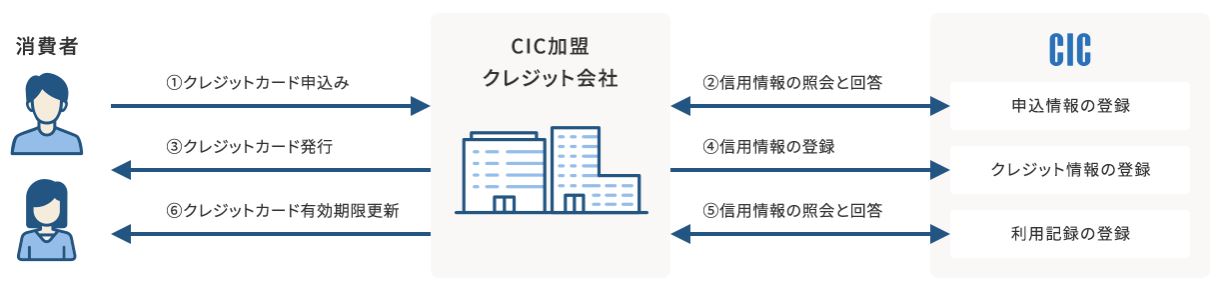

クレジットカードの契約内容や支払い状況などは、「信用情報」として信用情報機関に登録されています。

一般的に、2~3ヶ月滞納が続くと滞納の情報が信用情報機関に一定期間登録されます。

クレジットカードやローンでは、申込者の信用情報などをもとに契約可否が判断されるため、滞納などの金融事故情報が登録されている間は審査に通らない可能性が高いでしょう。

また、支払いを滞納すると、以下のようなリスクもあります。

- カードの利用が停止される

- 遅延損害金(支払いが遅れた場合に発生する賠償金)が発生する

クレジットカードのトラブルを避けるためには

クレジットカードは、お金を使っている感覚が薄れやすく使いすぎることや、不正利用のリスクがあるものの、正しく使えば便利でお得なサービスです。

クレジットカードを安全に利用するために、トラブルを避けるコツをおさえておきましょう。

利用状況をこまめに確認する

使いすぎを防ぐには、「いくら利用しているのか」「支払日までにいくら必要なのか」などを把握することが重要です。

近年のクレジットカードは、Web会員ページやアプリなどでいつでも簡単に利用状況を確認できます。

WEB明細をこまめに確認することは、不正利用の早期発見にも有効です。

カード利用時に通知してくれるサービスなども積極的に利用するとよいでしょう。

利用限度額を低めに設定しておく

クレジットカードの使いすぎが不安な方は、利用限度額を低めに設定しておきましょう。

クレジットカードの利用限度額は、申込者の支払い能力に応じて設定されますが、会員サービスなどで手続きをすれば、利用限度額の引き下げが可能です。

- 一部の取引(海外利用やネットショッピングなど)の利用を制限する

- 一定期間カード利用を制限する

上記のような設定ができるクレジットカードもあります。

推測されにくい暗証暗号やパスワードを設定する

不正利用の被害に遭わないために、暗証番号やパスワードは推測されにくいものに設定しましょう。

クレジットカードの不正利用の被害額はカード会社から補償されることが一般的ですが、暗証番号を使われた場合は補償対象外となるおそれがあります。

故意や過失により、ご本人ではない第三者に暗証番号が知られたと弊社が認めた場合、暗証番号の入力を伴う利用については、補償の対象にはなりません。

生年月日などの憶測しやすい番号は不正利用のリスクが高まるため、設定しないようにしてください。

また、複数のサービスでIDやパスワードを使い回している方は注意が必要です。

- メールに記載されたURLからではなくブックマークや公式アプリなどからWEBサイトにアクセスする

- 他人にクレジットカードを渡さない

- クレジットカードを利用した際に通知が届くように設定する

- セキュリティ対策ソフトを導⼊する

キャッシングやリボ払いは安易に利用しない

クレジットカードのキャッシングやリボ払いの安易な利用は控えましょう。

クレジットカードには、商品・サービスの決済に使えるショッピング機能に加え、現金を借りられるキャッシング機能があります。

また、ショッピングの支払い方法には、1回払いのほかに「分割払い」や「リボ払い」などがあります。

1回あたりの支払額を抑えられるため便利ですが、分割払い(3回以上)やリボ払いには手数料がかかるため注意が必要です。

学生がクレジットカードを持つメリット

クレジットカードは、学生にとっても非常に便利なサービスです。

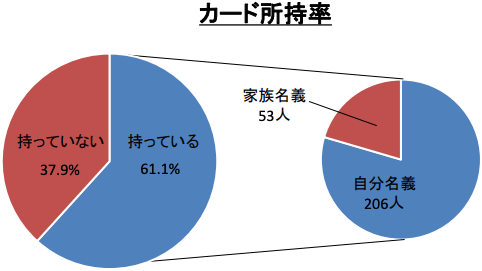

一般社団法人日本クレジット協会が実施したアンケートによると、大学生のクレジットカード所持率は61.1%と半数を超えていました。

画像引用元:大学生に対するクレジットカードに関するアンケート(令和元年度)

また、クレジットカードを所有していない学生の6割以上が今後カードを持ちたいと回答しており、多くの学生がクレジットカードの必要性を感じていることがわかります。

では、学生がクレジットカードを持つとどのようなメリットがあるのでしょうか。

手持ちの現金がなくても支払える

クレジットカードを持っていれば、手持ちの現金がなくても商品やサービスを購入できます。ATMから出金する手間やコストもかかりません。

また、クレジットカードは、「一時的に現金が足りないけれど、翌月には用意できる見込みがある」という場面でも役立ちます。

日々の支払いでポイントが貯まる

クレジットカードで支払えば、利用代金に応じてポイントやマイルが貯まります。

例えば、年会費無料で基本還元率1.0%のクレジットカードで、年間20万円の買い物をすると2,000円相当ものポイントが得られます。現金払いでは一切還元されません。

クレジットカードによっては、光熱費などの固定費の支払いでもポイントが貯まります。

信用を積み上げられる

「信用」を積み上げられるのも、学生がクレジットカードを持つメリットのひとつです。

毎月期日に遅れず確実に支払っていれば、信用があると判断されやすくなり、社会人になってからも住宅ローンやゴールドカードなどの審査で有利に働く可能性があります。

付帯サービスを利用できる

クレジットカードを持っていれば、カードに付帯する各種特典・サービスを利用できます。

- 特定のお店でのポイントアップや割引

- ホテルや宿泊施設の優待

- 誕生日特典

- 海外旅行傷害保険

学生でも比較的発行しやすい一般ランクのカードは、ゴールドカードやプラチナカードと比べて特典・サービスが少ない傾向です。

複数のクレジットカードを比較し、自分のライフスタイルに合った特典・サービスが付帯する1枚を見つけましょう。

学生におすすめのクレジットカード

最後に、学生におすすめのクレジットカード2枚を紹介します。

どちらも満18歳以上(高校生を除く)であれば申込みでき、ポイントがお得に貯められるカードです。

カード選びに迷っている学生はぜひ参考にしてください。

三井住友カード(NL)

| 三井住友カード(NL) | ||

|---|---|---|

| ポイント | 還元率 | 0.5%~7% ※ |

| 名称 | Vポイント | |

| 1ポイントの価値 | 1円分 | |

| 交換可能マイル | ANAマイル | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行傷害保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 初年度無料 次年度550円(税込) (ETCの利用が前年に1回以上の場合、無料) |

|

| 電子マネー | iD(専用) PiTaPa WAON Apple Pay Google Pay |

|

| 国際ブランド | Visa、Mastercard | |

| 発行会社 | 三井住友カード株式会社 | |

| 発行期間 | 最短10秒※ | |

| 詳細 | 公式サイトを見る | |

- 対象のコンビニ・飲食店でのスマホのタッチ決済利用でポイント最大7%還元※

- 学生限定の「学生ポイント」

- ナンバーレスで安心

- 不正利用への取り組みが豊富

三井住友カード(NL)は、三井住友カードが発行する年会費永年無料のナンバーレスカードです。

クレジットカードの券面にカード情報が印字されていないため、盗み見による不正利用を防止できます。

24時間体制の不正利用検知システムなど、不正利用を防ぐさまざまな取り組みを行っているため、セキュリティ面が不安な学生も持ちやすいでしょう。

対象のコンビニ・飲食店でのスマホのタッチ決済利用で、ポイントが最大7%還元にアップします。※

| 項目 | 対象店 |

|---|---|

| コンビニ | セイコーマート、セブン-イレブン、ポプラ、ミニストップ、ローソンなど |

| 飲食店 | マクドナルド、モスバーガー、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※、ドトールコーヒーショップ、エクセルシオール カフェ、かっぱ寿司など |

加えて、学生限定で「学生ポイント」サービスも受けられます。

| カテゴリ | 対象サービス | ポイント還元率 |

|---|---|---|

| 対象のサブスクサービス | DAZN、Leminoプレミアム、Hulu、U-NEXT、LINE MUSICなど | 最大10% |

| 対象の携帯料金支払い | UQ mobile、NTT docomo、ahamo、Softbank、LINEMO、Y!mobile、LINE MOBILE、y.u. mobile | 最大2% |

| 対象のQRコード決済のチャージ&ペイ | LINE Pay | 最大3% |

最大5,000円分プレゼント

- スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

- iD、カードの差し込み、磁気取引は対象外です。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- 通常のポイントを含みます。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

JCBカードW

| JCBカードW | ||

|---|---|---|

| ポイント | 還元率 | 1.00%~10.50%※1 |

| 名称 | Oki Dokiポイント | |

| 1ポイントの価値 | 5円 | |

| 交換可能マイル | ANAマイル、JALマイル、スカイマイル | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | JCB | |

| 発行会社 | 株式会社ジェーシービー | |

| 発行期間 | デジタル発行 | 最短5分※2 |

| プラスチックカード | 最短3営業日発行(届くのは1週間後) | |

| 詳細 | 公式サイトを見る | |

※2 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

- 年会費永年無料・還元率1.0%

- ナンバーレスなら最短5分発行

- JCBオリジナルシリーズパートナーでポイントアップ

- 利用通知や使いすぎ防止アラートあり

JCBカードWは、JCBが18~39歳限定で発行するクレジットカードです。

年会費永年無料、還元率1.0%と基本スペックが高く、どこで使ってもお得なカードを探している学生におすすめです。

基本還元率が1.0%と高いだけでなく、優待店「JCBオリジナルシリーズパートナー」でJCB カード Wを利用すれば、ポイントが最大21倍貯まります。

| 主なパートナー店 | 還元率 |

|---|---|

| スターバックス ※スターバックスカードへのオンライン入金/オートチャージ | 5.5% |

| 洋服の青山 | 3.0% |

| AOKI | 3.0% |

| Amazon | 2.0% |

| セブン-イレブン | 2.0% |

| 高島屋 | 2.0% |

| 小田急百貨店 | 2.0% |

なかでも、スターバックス カードへのオンライン入金・オートチャージは5.5%もの高還元率です。

スタバやAmazonをよく利用する学生は、ざくざくポイントを貯められるでしょう。

利用通知や使いすぎ防止アラートなどの不正利用防止サービスも利用できるので、セキュリティ面が不安な学生も安心して使えます。

最大12,000円キャッシュバック!

正しく使えば学生がクレジットカードを持つのは危険でない

正しい使い方を知っていれば、学生がクレジットカードを持つことは危険ではありません。

- お金を使いすぎる可能性があるから

- 不正利用の危険があるから

- 支払いを滞納すると将来に悪影響を及ぼすから

- 利用状況をこまめに確認する

- 利用限度額を低めに設定しておく

- 推測されにくい暗証暗号やパスワードを設定する

- キャッシングやリボ払いは安易に利用しない

実際に、学生の6割以上がクレジットカードを所持しており、多くの学生が必要性を感じていることがわかります。

学生がクレジットカードを持てば、手元に現金がなくても支払うことができ、ポイントやマイルが貯まるため現金よりもお得です。

こまめに利用状況を確認して使いすぎを防ぐ、不正利用の対策を行うなどのポイントをおさえ、計画的にクレジットカードを利用しましょう。