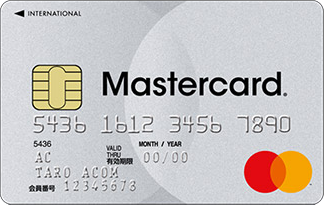

ACマスターカードは、消費者金融のアコムが発行しているクレジットカードです。

カードについてインターネット上で調べてみると、「怖い」「危ない」といったキーワードが目に入るため、発行するのに抵抗を感じる方も多いでしょう。

ACマスターカードは、決して怖いカードではありません。

この記事では、ACマスターカードが怖いと言われてしまう理由に加え、カードの評判やデメリット、審査について解説します。

最短即日中に受け取り可能

- 消費者金融のアコムが発行

- 最短で即日受け取りが可能

- 年会費は永年無料

- 毎月の利用金額の0.25%が自動でキャッシュバック

- リボ払い以外できない

- 還元率が0.25%と低い

- 追加カード、付帯保険がない

- カードローン機能を外せない

- 国際ブランドはMastercardのみ

※本記事の価格は全て税込みです。

| カード名 | ACマスターカード | エポスカード | セゾンパール・アメリカン・ エキスプレス(R)・カード  | セゾンカード インターナショナル  |

| 年会費 | 無料 | 無料 | 初年度無料 2年目以降1,100円 年1回以上の利用で翌年無料 | 無料 |

| 還元率 | 0.25%~ | 0.5%〜 | 0.5~2.0%※1 | 0.5% |

| 国際ブランド | Mastercard | Visa | American Express | Visa、Mastercard、 JCB |

| キャンペーン | ー | 2,000円相当のポイント or クーポンプレゼント | 最大11,000円相当 プレゼント | ー |

| 申込対象年齢 | ー | 18歳以上 | 18歳以上 | 18歳以上 |

| 発行スピード | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※1 交換商品によっては、1Pの価値は5円未満になります。

ACマスターカードの特徴・基礎知識

| ACマスターカード | ||

|---|---|---|

| キャッシュバック | 還元率 | 0.25%~ |

| 年会費 | 初年度 | 無料 |

| 2年目以降 | ||

| 家族カード | なし | |

| 旅行保険 | 海外 | なし |

| 国内 | ||

| ETCカード | 発行不可 | |

| ポストペイ型電子マネー | なし | |

| 国際ブランド | Mastercard | |

| 発行会社 | アコム株式会社 | |

| 発行期間 | 最短即日 | |

| 詳細 | 公式サイトを見る | |

ACマスターカードは「はじめての、アコム」というフレーズで有名な、消費者金融のアコムが発行しているクレジットカードです。

年会費は一切かからないうえに最短20分で審査結果が通知され、自動契約機(むじんくん)での受け取りの場合は申込日にカードが手に入ります。

他社カードによくあるポイント制度はありませんが、毎月のカード利用金額の0.25%が自動的にキャッシュバックされます。

また、カードローン機能がついているのも特徴のひとつです。

審査で決定した上限の範囲内で自由にお金を借りられるので、まとまったお金が必要なときに役立ちます。

最短即日中に受け取り可能

ACマスターカードが怖いと言われる理由

ネット上でACマスターカードが怖いと言われてしまう理由として、以下の2つが考えられます。

- 発行元のアコムが消費者金融だから

- 自動的にリボ払いになるカードだから

発行元のアコムが消費者金融だから

ACマスターカード=怖いと思われる一番の理由は、アコムが消費者金融だからでしょう。

消費者金融に対して「返済が遅れると厳しい取り立てにあうかもしれない」「違法な高金利で貸付けされるのでは?」と、マイナスなイメージを持っている方もいるかもしれません。

しかし上記のイメージは、消費者金融ではなく闇金(ヤミ金)の特徴です。

消費者金融と闇金はまったくの別物で、消費者金融=怖い・怪しいと思い込んでいる方は、それぞれの区別がついていないのかもしれません。

消費者金融は、「貸金業法」という法律に基づいて融資しています。

貸付け可能な金利や融資額の上限は定められているので、不当に高い金利で融資することや、強引な取り立てはありません。

一方闇金は、貸金業法に基づく事業登録を行なわず、違法で業務を行っている業者です。

「審査なし」「誰でも借りられる」などと謳い、法外の高金利で過剰な金額を貸し付けたり、厳しい取り立てで精神的に追い詰めたりすることもあります。

自動的にリボ払いになるカードだから

リボ払いに良くないイメージを持っている方は、リボ払い専用であるACマスターカードを怖いと感じるかもしれません。

リボ払いは利用金額に関わらず、毎月同額が引き落とされる支払い方法です。

利息が発生するため、実際の利用金額より多いお金を払う必要があります。

収入でまかないきれない高額なお買い物が必要になった場合、料金を一括ではなく少しずつ支払えるので、家計に役立つ支払い方法です。

使いすぎには十分注意し、計画的な利用を心がけましょう。

最短即日中に受け取り可能

ACマスターカードの悪い評判・良い口コミ

口コミを見ると審査について言及している方がほとんどでした。

口コミを頂いた方の原文ママを載せています。

必ずしも誰でも同じ対応になるわけではないことを念頭に置いてお読みください。

現在は別カードを使っていますが数年前まで生活費決済に利用していました。

申し込み方法は至って簡単でしたが、電話で本人確認兼申込み内容の確認がありました。

恐らくアルバイト先にも電話があったと思います。

正直アコムという名前に抵抗がありましたが、このカードの支払いを毎月きちんと行っていたおかげで実績になり今のカードが作れたと思っています。

当方、正社員ではなくフリーランスだった為、また勤務期間もそこまで長くなかったので審査がとても不安でしたが、無事通りとても安心しました。

使って良かった所は、ATMが近くにあるので返済がしやすい所です。

過去に事情があり、他社ではカードが作れなかったので助かりました。

カードを紛失した時に専用ATMで即日再発行してもらえた時は本当に助かりました。

悪かった所は一回払いとリボ払いしか出来ず、リボ払いだと毎月の利子がやはり厳しいです。

オンラインで申し込んだのですが審査通過後、近所の自動契約機(むじんくん)を利用することでその日のうちにクレジットカードを入手できました。

書類作成等の手間が省け非常に楽で良かったです。

ACマスターカードは基本、リボ払いを原則としていますが、翌月6日までに全額を支払えば手数料がかからない点も良いです。

最短即日中に受け取り可能

ACマスターカードの申込みの流れ

ACマスターカードは、インターネットから24時間365日(年末年始除く)申込みできる上、最短20分で審査結果が通知されます。

即日発行の流れは以下の通りです。

- WEBで事前申込み

- 審査結果連絡(最短20分)

- 自動契約機(むじんくん)で受取り

自動契約機(むじんくん)の営業時間は9:00~21:00※年中無休(年末年始は除く)です。

なお、受取り方法に郵送を選択した場合は自宅に届くまで1週間程度かかります。

ACマスターカードの申込みに必要な書類

ACマスターカードの申込みには本人確認書類が必須です。

以下のいずれかを用意しましょう。

- 運転免許証

- マイナンバーカード

- パスポート

- (上記いずれかの交付を受けていない方は)健康保険証

以下のケースでは、本人確認書類に加えて、収入を証明する書類が必要です。

- アコム社の利用限度額が50万円を超える場合

- ACマスターカードでの借入希望額と他社を含めた借入総額が100万円を超える場合

収入証明書については、以下の内いずれか1点を用意しましょう。

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書・青色申告書・収支内訳書

最短即日中に受け取り可能

ACマスターカードの審査に落ちる理由

ACマスターカードの申込条件は、安定した収入と返済能力を有する方で、アコム株式会社の定める基準を満たす方です。

「安定した収入」という条件はあるものの、パート・アルバイト・派遣会社・学生・主婦に該当する場合でも申込できます。

ただし、ほかのクレジットカードやローンの返済の遅延などでクレヒス(クレジットヒストリー)に傷がついている場合は、審査に悪影響を及ぼすので要注意です。

- 過去にアコムでトラブル

- 総量規制に引っかかる

- 複数社から借入れがある

- 安定した収入がない

- クレヒスの状態が悪い

過去にアコムでトラブル

過去にアコムでトラブルを起こした方は、審査通過が厳しいでしょう。

アコムのカードローンやクレジットカードを過去に利用し、何らかのトラブルを起こしていた場合、社内情報に記録されているかもしれません。

「このような方にカードを発行するのはリスクが高い」と判断され、審査に落ちてしまうおそれがあります。

総量規制に引っかかる

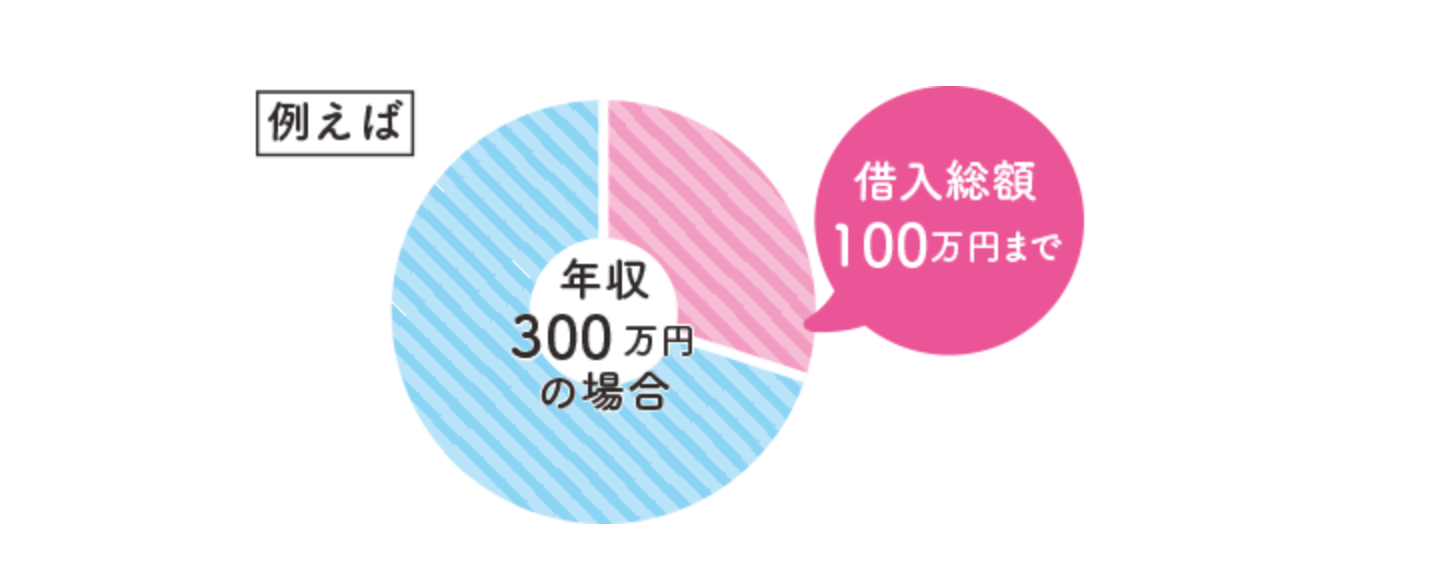

ACマスターカードはカードローンを自動付帯しているため、総量規制の対象となります。

たとえば、年収300万円の方が借りられる総額は、100万円が上限です。

現在ほかの金融機関から、年収の3分の1近くまでお金を借りている場合は、審査に落ちてしまうかもしれません。

繰上げ返済をして借入金額を減らすのが、審査に通過するコツです。

複数社から借入れがある

もし借入金額が総量規制の範囲内でも、複数社から借入をしている場合は審査に落ちることがあります。

多重債務者は返済能力が低く、アコム側から「カードを発行しても、利用額を支払ってもらえないかもしれない」と判断されかねません。

審査の通過率を高めるためには、複数のローンを1本にまとめるなどの対策が必要です。

安定した収入がない

「安定した収入」は、アコムが公表しているACマスターカードの申込条件です。

パート・アルバイト・主婦(夫)でも申込できるものの、まったく収入のない無職の方は申込できません。

また、アルバイトをしていても収入に継続性がない場合は、審査に落ちてしまいます。

収入が安定してから申し込むようにしましょう。

クレヒスの状態が悪い

クレヒスに、アコムにとって不利益な情報が記載されていると、審査通過は遠のいてしまいます。

過去に金融事故や長期間の延滞をした場合、クレヒスに一定期間記録が残り、その間は審査に落ちやすくなります。

アコムが加盟している信用情報機関は以下の2つです。

- JICC(日本信用情報機構)

- CIC

金融事故や延滞は、クレヒスに約5年記録されます。

最短即日中に受け取り可能

ACマスターカードの在籍確認

ACマスターカードでは、原則、在籍確認を行っていません。

※原則、電話での確認はせずに書面やご申告内容での確認を実施

もし在籍確認が行われる場合でも、ACマスターカードはいたるところに配慮がなされています。

会社バレしない配慮

消費者金融として「アコム」はとても有名な会社です。

アコムの方から会社の自分宛に電話がきた時のことを想像してみてください。

こういった事にならないために、アコムの在籍確認では配慮がなされています。

- 在籍確認の担当者が電話口で名乗る時、会社名(アコム)を告げず、個人名を名乗る

また、アコムの方が在籍確認で知りたい事は「申込み時に記載のあった会社に本当に在籍しているか否か」です。

本人不在の場合でも「〇〇は席を外しております」などの返答によって、申込者が会社に在籍していることが分かれば確認が終了します。

電話での在籍確認を避けたい場合

配慮がされているとはいえ、「どうしても会社にかけられるのはイヤ!」という方もいると思います。

電話での確認が困る方は、クレジットカード会社に直接相談してみることをおすすめします。

カード会社の中には規定の書類を提出する事で、在籍確認の代わりにできる会社もあります。

- 在籍証明書

- 給与明細

時間が空くと、審査が進められ職場に電話がかかってきてしまうかもしれません。

ACマスターカードの安全な使い方

ACマスターカードはリボ払い専用カードのため、毎月支払う金額が利用金額よりも少なくて済みます。

しかし油断しているとお金を使いすぎてしまい、なかなか支払いが終わらない、利息が膨らんで返済にあてるお金がなくなってしまった、などの失敗を招きかねません。

ここでは、ACマスターカードを安全に使うコツを紹介します。

- リボ払い金額を引き上げて早く返済する

- 毎月6日までの一括返済で手数料を節約

- カードの利用金額を低めに希望

- カードローンは必要以上に使わない

毎月の金額引き上げて早く返済する

ACマスターカードは、毎月のリボ払い金額の引き上げが可能です。

リボ払い手数料は借入日からの経過日数に応じて計算されるため、早く返済するほど利息負担は低く、遅くなるほど負担は増します。

毎月のリボ払い金額を増やすと、その分ひと月あたりの出費は増えてしまいますが、トータルで支払う利息が安く済みます。

最短即日中に受け取り可能

毎月6日までの一括返済で手数料を節約

カードの利用金額は自動的にリボ払いになりますが、残高の一括返済にも対応しています。

前述したとおり、リボ払い手数料は経過日数をもとに計算される仕組みです。一括で返済すれば利息が減らせるので、お得に利用できます。

ACマスターカードの締め日は20日で、それまでに利用した金額が「新規利用残高」となり、翌月6日に新規利用残高が「リボルビング残高」に移動します。

20日から6日の間に新規利用残高を一括返済すれば、リボ払い手数料はかかりません。

通常のクレジットカードの「一回払い」と同じように支払われます。

なお、アコムの休業日に該当する場合は、翌営業日扱いになるので気を付けましょう。

カードの利用金額を低めに希望

ACマスターカードは申込時に、カードの利用上限額を1万円~800万円の範囲内で希望できます。申込後の金額変更も可能です。

※800万円は、ショッピング枠とキャッシング枠合計の上限金額です。

なお、カードの利用上限額には、クレジットの限度額とカードローンの契約極度額が含まれています。

カードローン極度額とクレジット限度額の上限

申込時の利用上限は1万円~800万円の範囲内で希望できますが、2つの要素に分かれていることを理解しておきましょう。

※800万円は、ショッピング枠とキャッシング枠合計の上限金額です。

- カードローン契約極度額:1〜800万円

- クレジット利用限度額:10〜300万円※

※300万円はショッピング枠ご利用時の限度額です。

このうちの高い方が利用上限となります。

カードローンは必要以上に使わない

ACマスターカードは、クレジット機能に加えてカードローンも利用できます。

カードローンの返済方法もリボ払いなので月々の負担を減らせるのですが、万が一支払いが遅れた場合は年率20%の遅延損害金が発生します。

軽い気持ちでお金を借りると返済額が膨れ上がる可能性があるため、返済の目処が立っていない時には利用を避けるのが賢明です。

ACマスターカードのメリット・優待特典

ACマスターカードの利用で得られるメリットは以下の7つです。

- 年会費が永年無料

- 支払い方法の選択肢が豊富

- 海外利用での決済・キャッシングも可能

- 利用明細書が郵送されない

- 券面にアコムの表記がない

年会費が永年無料

ACマスターカードはリボ払いやカードローン利用時に利息が発生するものの、年会費はかかりません。

リボ払い・カードローンを利用しないときはコストが一切発生しないため、お金が足りなくなったときだけ利用する、サブカードとして持っておいてもよいでしょう。

支払い方法の選択肢が豊富

ACマスターカードの利用料金は、リボ払い以外に以下の方法で返済できます。

多くの選択肢があるため、自分にとって返済しやすい方法を選べるでしょう。

- インターネット(ペイジー)

- アコムATMで入金

- 提携ATMで入金

- 銀行振込

- 口座からの引き落とし

- 海外利用での決済・キャッシングも可能

インターネットの会員専用サイトからの返済なら、24時間いつでも操作可能です。

提携ATMにはセブン銀行ATM・ローソン銀行ATM・E-netなどがあり、お近くのコンビニエンスストアで気軽に支払えます。

最短即日中に受け取り可能

海外利用での決済・キャッシングも可能

Mastercardは、Visaと並ぶシェア率を誇る国際ブランドです。

また、MastercardのATMがあれば、外国でもキャッシングできます。

海外で現金が必要になった場合でも安心です。

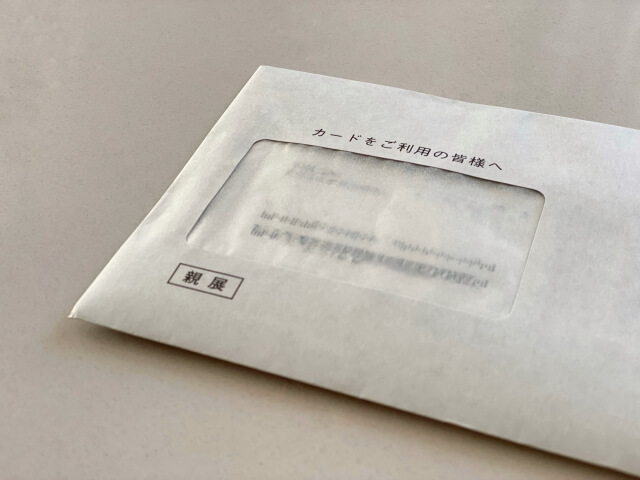

利用明細書が郵送されない

ACマスターカードの利用明細書は、申込時に「アコムのホームページで確認」を選択しておけば、自宅に郵送されることがありません。

万が一、WEBで利用明細を見られたとしても、口座引き落としの際の名義は「アコム」ではなく、「三菱UFJ」となっています。

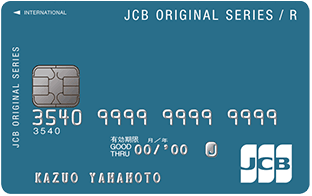

券面にアコムの表記がない

ご覧のようにカードの券面にアコムのロゴや表記はありません。

シンプルなデザインにMastercardのロゴだけが入っています。

最短即日中に受け取り可能

ACマスターカードのデメリット

ACマスターカードはメリットがある反面、デメリットも存在します。

- リボ払い以外できない

- 還元率が0.25%と低い

- 海外旅行保険やショッピング保険が付帯されていない

- 家族カード・ETCカードを発行できない

- カードローン機能を外せない

- 国際ブランドはMastercard一択

リボ払い以外できない

リボ払いの最大のデメリットは手数料が発生する事です。

毎月の支払いが一定になるため、管理しやすいというメリットがありますが、完済までの期間が長引くほど、手数料は高くなります。

ACマスターカードのリボ払いの金利は10.0%~14.6%(実質年率、ショッピング枠利用時)となっています。

例えば、実質年率14.6%で5万円リボ払いを利用したとすると、最初の1ヶ月でかかる手数料は以下のようになります。

5万円の利用金額に対して、1ヶ月600円の利息が発生します。

他社と比較したリボ払いの実質年率

ACマスターカードの金利は10.0%~14.6%(※ショッピング枠利用時)と解説しました。

これは他社のリボ払い専用のクレジットカードと比較して低いのでしょうか。

還元率と一緒に一覧で見てみましょう。

| カード名 | 金利 | 還元率 |

|---|---|---|

| 三井住友カード RevoStyle | ー※ | 0.5%~3.0% |

| 「ビュー・スイカ」リボカード | 13.2% | 0.5%〜5.0% |

| ACマスターカード | 10.0%~14.6% ※ショッピング枠利用時 | 0.25%~ |

| JCB CARD R | 15.0% | 1.0%~3.0% |

| ライフカード Stylish | 0.5%〜 | |

| Orico Card THE POINT UPty | 1.0%~2.0% | |

| Ponta Premium Plus | 2% |

多くのクレジットカードの金利は15.0%です。

ACマスターカードを選ぶ理由は即日発行可能なことと、支払い方法の選択肢の豊富さにあるでしょう。

還元率が0.25%と低い

ACマスターカードは、毎月のカード利用金額の0.25%相当額が還元されます。

クレジットカードの還元率は0.5%程度が平均で、1.0%以上が高還元と言われているため、ACマスターカードの還元率は非常に低めです。

ただし、ポイントが貯まるのではなく自動的にキャッシュバックされるので、「ポイントを何に使おう…」と悩む心配はありません。

海外旅行保険やショッピング保険が付帯されていない

多くのクレジットカードには海外・国内の旅行傷害保険やショッピング保険が付帯されている一方で、ACマスターカードにはどちらも付帯されていません。

補償が欲しい場合は、保険が付帯されたほかのクレジットカードも検討するか、保険料を支払って保険を契約する必要があります。

家族カード・ETCカードを発行できない

家族カードは、本会員と同様のスペックや付帯サービスを得られるので便利ですが、ACマスターカードで家族カードの発行はできません。

また、ETCカードも発行できません。

これらの付帯カードが欲しい方は他社のクレジットカードを検討しましょう。

カードローン機能を外せない

一般的なクレジットカードはのキャッシング機能は、不要であれば申込時に0円で申請でき、お金の借りすぎを防止できます。

しかしACマスターカードのカードローン機能は任意で外せないのが欠点です。

つい借りてしまうといったことがないように、自身で管理する必要があります。

国際ブランドはMastercard一択

ACマスターカードで選択できる国際ブランドは、Mastercardのみです。

メリットで紹介したように、Mastercardは世界のあらゆる場所で使えますが、すでにMastercardを持っており、違う国際ブランドが欲しいと思っている方にはデメリットになるでしょう。

ACマスターカードに関するQ&A

ACマスターカードについて様々なことを解説してきました。

本章ではここまでで解説できなかった、細かな疑問について回答していきます。

学生でも契約可能?

ただし、条件があります。

安定した収入(アルバイト)がある場合は契約可能です。

カードローン機能は「どうしても必要!」という時以外は封印しましょう。

3秒診断でチェックできること

アコムではカードローンの契約ができるか、ホームページ上でシミュレーションすることができます。

入力するのは以下の3項目のみです。

- 年齢

- 年収(総支給額)

- 他社借り入れ状況(カードローン)

あくまでカードローンの契約ができるかの可能性のチェックです。

「可能性が高い」と判定されたからといって、必ず契約できるわけではありません。

カードローンの契約ができる場合は、基本的にACマスターカードも契約できます。

すでにアコムカードを持っている場合

すでにカードローン用のアコムカードを持っている場合は、アコム総合カードローンデスクに電話して、ACマスターカードを申込みましょう。

※受付時間:平日9:00~18:00

ACマスターカードがおすすめなのはこんな方

今回の要点を踏まえると、ACマスターカードを持つのが向いている方の特徴は、以下のとおりです。

- 利用金額を常にリボ払いで支払いたい方

- いざという時に借入できるよう準備したい方

- カードをすぐに手に入れたい方

- 家族カードや旅行傷害保険が不要の方

ACマスターカードが怖いと思っていた方は、イメージが変わったでしょうか。

消費者金融のアコムは、法律に則って融資している正当な企業であると同時に、三菱UFJフィナンシャル・グループの一員でもあるため、安心して利用できます。

「月々の負担を軽くしたい」「即日受け取れるカードを作りたい」と思っている方は、ぜひ申込してみてくださいね。