100万円のまとまった資金が必要になったとき、候補に挙がる準備手段はいくつかあります。

適した方法は状況によって異なりますが、急ぐときはカードローンが便利です。

本記事では、100万円を借りる4つの方法、カードローン・フリーローンで100万円を借りるときに必要な年収を解説します。

- カードローン

⇒今すぐ借りたいとき - フリーローン

⇒100万円を一度のみ、なるべく低金利で借りたいとき - 目的ローン

⇒使い道が明確なとき - 公的融資制度

⇒生活に困窮しているなどの要件を満たすとき

- 年収300万円以上が必要

- 収入証明書の提出が必要

- 審査なしでは借入れできない

- 返済が長引くと利息額が大きくなる

- 返済遅れのリスクや違法業者に注意する

※本記事の価格は全て税込みです。

20代で始めた株式投資で優待の魅力にハマり、高配当&優待株のとりこに。これをきっかけに、ファイナンシャルプランナーの資格を取得する。積極的に運用するアクティブ派。

100万円借りる方法4つ

100万円が必要になったとき、候補に挙がる主な借入方法は主に以下の4つです。

- カードローン

- フリーローン

- 目的ローン

- 公的融資制度

適した方法は、お金が必要な状況によっても異なります。

お金が必要になるまでの日数や借入目的に合った方法を検討しましょう。

カードローン

カードローンとは、担保・保証人不要のローンのことで、銀行や消費者金融、信販会社などが提供しています。

原則として使い道は自由で、契約時に設定された利用限度額の範囲で何度も借入れできるのが特徴です。

カードローンは大きく分けて「銀行カードローン」と消費者金融や信販会社が提供する「消費者金融カードローン」に分類され、特徴に違いがみられます。

| 項目 | 銀行系カードローン | 消費者金融系カードローン |

|---|---|---|

| 金利 | 年2.0%~年15.0%前後 | 年3.0%~年18.0% ※利用限度額が100万円のときの上限金利は年15.0% |

| 無利息期間 | 一部の銀行のみ | あり(利用できない場合もある) |

| 借入れまでの時間 | 最短即日 | 最短3~30分程度 |

| 適用される法律 | 銀行法 | 貸金業法 |

今自分がお金の借り入れをしようとしている業者が登録されているかどうか、まずは金融庁の検索サービスにて確認してみましょう。

※当メディアで紹介するのは財務局長または都道府県知事の登録を受けて営業する貸金業者のみです。

フリーローン

フリーローンも、カードローンと同様に原則として使い道が自由なローンです。主に銀行が提供しています。

カードローンとの違いは、借入金が一括で入金される点です。

- カードローン

利用限度額の範囲で繰り返し借入れできる - フリーローン

借入金が一括で入金されたあとは返済のみを行う

フリーローンでは、追加借入れが必要になった場合、新たに申込みと審査が必要です。

目的ローン

目的ローンとは、使い道が限定されているローンのことで、主に銀行が提供しています。以下は一例です。

- 住宅ローン

- 自動車ローン

- 教育ローン

- リフォームローン

- デンタルローン

- ブライダルローン 他

たとえば、「住宅ローン」はマイホームの購入費用、「自動車ローン」は車やバイクの購入費用、修理・車検費用などに利用できます。

一般的に、目的ローンは使い道が自由なローンと比べて金利が低めです。

100万円の使い道が明確な方は、まず目的ローンが利用できないか検討しましょう。

また、目的ローンは申込みから借入れまで日数がかかる傾向があるため、100万円の借入れを急ぐ方は注意してください。

なお、目的ローンを利用する際は使い道が分かる書類の提出を求められるのが一般的です。

公的融資制度

生活に困っている方などが100万円を必要としている場合、公的融資制度で借入れできる可能性があります。

利益を目的としていないため、民間金融機関よりも金利が低い傾向があり、場合によっては無利子での借入れも可能です。

状況や使い道によって検討できる制度は異なりますが、100万円が必要なとき、以下のような公的融資制度が検討できます。

| 公的融資制度 | 概要 | 相談先 |

|---|---|---|

| 生活福祉資金貸付制度 | 低所得者、高齢者、障害者世帯に融資を行う制度 | お住まいの市区町村の社会福祉協議会 |

| 求職者支援資金融資制度 | 職業訓練を受講し、職業訓練受講給付金を受給する予定の方を対象として融資制度 | 公共職業安定所(ハローワーク) |

| 母子父子寡婦福祉資金貸付金制度 | ひとり親などを対象とした融資制度 | お住まいの市区町村の福祉担当窓口 |

それぞれ使い道や要件が細かく決まっており、融資上限額も制度や資金の種類によって異なるため、必ずしも100万円借りられるとは限りません。

いますぐ100万円が必要ならカードローンが便利

100万円を借りる方法はいくつかありますが、いますぐ必要ならカードローンを検討しましょう。その理由は以下のとおりです。

- 担保・保証人なしで利用できる

- 契約までWEBで完結できる

- 最短即日融資に対応している

- 使い道が限定されず追加借入れもできる

カードローンは、担保・保証人を用意する必要がありません。

多くのカードローンはWEBから24時間365日申込みでき、契約時も来店する必要はないため、他の方法と比べてスムーズに借入れできます。

また、カードローンなら申込みした当日中に借入れが可能です。

なかでも消費者金融のカードローンは審査が早く、申込みから数十分で借入れできる場合もあります。

さらに、カードローンは利用限度額の範囲内なら何度でも借入れできるため、追加でお金が必要になったときも迅速に対応できます。

カードローンで100万円を借りるなら年収はいくら?

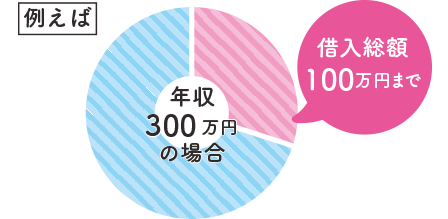

カードローンで100万円を借りる場合に最低限必要な年収は300万円です。

年収300万円未満で100万円を借りることは、貸金業法の総量規制に抵触するからです。

消費者金融や信販会社などからお金を借りる際、原則として借入額が年収の3分の1を超えることはできません。

貸金業法ではなく銀行法が適用される銀行のカードローンやフリーローンでも、各銀行が貸しすぎを防ぐために独自の融資上限額を設けています。

なお、借入れできる金額は審査によって決まるため、たとえ年収が300万円以上でも借入限度額が100万円に満たない場合もあります。

カードローンで100万円借りる際の注意点

カードローンは急いでいる場合にも便利なサービスですが、誰でも利用できるわけではありません。

また、100万円を借りる際にはカードローンや利息の仕組みをきちんと理解しておく必要があります。

そこで、カードローンを利用して100万円を借りる際の注意点を解説します。

- 収入証明書の提出を求められる

- 審査に通過する必要がある

- 返済が長引くと利息額が大きくなる

- 返済に遅れると他の審査に影響する可能性がある

- 違法な業者からは借りない

収入証明書の提出を求められる

カードローンの申込時には「本人確認書類」が必要ですが、借入希望額が100万円の場合はそれに加え収入証明書の提出も求められるのが一般的です。

消費者金融カードローンで100万円を借りる場合は、貸金業法で義務付けられているため必ず提出が必要です。

銀行カードローンの場合は銀行によって異なりますが、提出を求められるケースが多いため準備しておきましょう。

- 源泉徴収票

- 給与明細書

- 住民税決定通知書・納税通知書

- 確定申告書

- 所得(課税)証明書

- 年金通知書 他

受け付けている収入証明書の種類はカードローンによって異なるので、事前に確認してくださいね。

審査に通過する必要がある

カードローンに申し込むと、融資して後日返済されるかどうかを見極めるため、必ず審査が実施されます。

これは法律で決められているため、どのカードローンも審査なしでは100万円を借りられません。

審査基準は非公表であるため「確実に審査通過できる方法」は知り得ませんが、100万円を借りるには一般的に以下の条件を満たす必要があります。

- 各カードローンの申込み年齢の範囲内である

- 年収300万円以上である

- 安定した収入を得ており返済能力がある

- 過去5~7年以内に金融事故を起こしていない

100万円を借りたあとは、元金に利息を加えて返済していく必要があるため、基本的に安定した収入がなければ借入れはできません。

また、審査の一環として信用情報(クレジットカードやローンなどの取引事実を登録した情報)に問題がないかも確認されます。

信用情報に長期にわたる滞納や強制解約、債務整理といった情報が登録されていると返済能力、信用力がないと判断され、基本的に審査を通過できません。

返済が長引くと利息額が大きくなる

お金を借りたときに発生する利息は、借入日数が長くなるにつれて大きくなる仕組みです。

※うるう年は366日で計算します。

カードローンの金利は、目的ローンや公的融資制度と比べて高めに設定されており、返済が長引くと利息が大きくなりやすい傾向があります。

返済に遅れると他の審査に影響する可能性がある

カードローンの滞納が一定以上続くと、その情報が信用情報に約5年間登録され、他の金融機関にも共有されてしまいます。

金融機関は審査の際に申込者の信用情報を確認するため、滞納の情報が登録されている間はクレジットカードやローンの契約が難しくなるでしょう。

また、滞納が続くとカードローンを強制解約されたり一括返済を求められたりする可能性もあります。

違法な業者からは借りない

カードローンの審査に落ちてしまったなどの事情で100万円を用意できず焦っていても、違法業者(闇金)から借りてはいけません。

貸金業法を守らない違法業者を利用すると、法外な高金利での貸付によって利息がふくれあがり、たちまち返済できなくなります。

事前に金融庁の「登録貸金業者情報検索サービス」を利用し、きちんと貸金業登録を受けている業者か確かめましょう。

また、100万円を借りる場合、法律上の上限金利は年15.0%です。法外な金利でないかどうかも確認するようにしてください。

| 元本の金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

カードローンで100万円を借りた時の返済シミュレーション

100万円借りたとき、利息がいくらになるのか気になる方もいるでしょう。

カードローンを利用して金利年15.0%で100万円を借入れし、1年~5年で返済したときの返済額をシミュレーションしました。

| 返済期間 | 毎月の返済額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 1年 | 91,000円 | 82,456円 | 1,082,456円 |

| 2年 | 49,000円 | 161,721円 | 1,161,721円 |

| 3年 | 35,000円 | 244,878円 | 1,244,878円 |

| 4年 | 28,000円 | 332,926円 | 1,332,926円 |

| 5年 | 24,000円 | 421,355円 | 1,421,355円 |

※無利息サービスなしでシミュレーション

返済期間が長くなるほど毎月の負担は小さくなりますが、利息額が大きくなる点に注意が必要です。

カードローンは、いつでも繰上返済(任意返済)できるため、家計の状況に応じてなるべく早めに返済することが利息額の負担軽減につながります。

フリーローンで100万円を借りた時の返済シミュレーション

次に、フリーローンを利用して金利13.5%で100万円を借入れし、1年~7年で返済したときの返済シミュレーションを紹介します。

| 返済期間 | 毎月の返済額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 1年 | 89,552円 | 74,624円 | 1,074,624円 |

| 2年 | 47,777円 | 146,648円 | 1,146,648円 |

| 3年 | 33,935円 | 221,660円 | 1,221,660円 |

| 4年 | 27,076円 | 299,648円 | 1,299,648円 |

| 5年 | 23,009円 | 380,540円 | 1,380,540円 |

| 6年 | 20,338円 | 464,336円 | 1,464,336円 |

| 7年 | 18,464円 | 550,976円 | 1,550,976円 |

なお、実際の金利は審査によって決まるため、フリーローンのほうが低くなるとは限りません。

また、フリーローンではカードローンより長期の返済計画を立てられる場合もありますが、返済期間が長期化すれば利息額がふくらむため注意しましょう。

カードローンで100万円を借りる時によくある質問

最後に、カードローンで100万円を借りたいと考えている方からよくある質問を紹介します。借入れを検討する際の参考にしてください。

100万円を借りるには年収はいくら必要?

総量規制によって、貸金業者から年収の3分の1を超える借入れをすることは禁じられています。また、銀行でも貸し過ぎを防ぐために独自の規制が設けられている場合がほとんどです。

審査なしで100万円借りれますか?

法律で義務付けられているため、借入金額にかかわらず必ず審査が実施されます。安定した収入があり、信用できる人物であると認められれば借入れが可能です。

100万円借りると利息はいくら?

100万円を借りるときの利息額は、金利や返済期間に応じて変わります。早く返済するほど利息額は少なくなる仕組みです。

カードローン審査に通りやすい方法はある?

ただし、一般的に以下のポイントをおさえれば審査に通る可能性を高められます。

- 不備なく申し込む

- クレジットカードなどの支払いに遅れない

- 必要最低限の金額で申し込む

- 既存の借入れをなるべく減らす

100万円が必要なら無担保・審査の早いカードローンが便利

100万円を借りる方法として、主に目的ローンやフリーローン・カードローン、公的融資制度が挙げられます。

使い道が明確なら目的ローン、100万円を一度きり借りたいならフリーローン、今すぐ借りたいならカードローンを検討しましょう。

カードローンは使い道が決まっておらず、最短即日の借入れも可能です。

100万円を借りる際は事前に返済計画を立て、期日に遅れないよう計画的に返済しましょう。

また、違法な業者からは絶対に借入れしないようにしてください。