カードローンの利用を検討していると、「総量規制」という言葉を耳にするかもしれません。

総量規制は、過剰な貸付から利用者を守るために定められた、貸金業者が守るべき貸金業法上のルールです。

ただし、「除外貸付」や「例外貸付」など、総量規制が適用されないケースもあります。

そこで本記事では、総量規制の仕組みや対象外となるケースを紹介します。ぜひ最後まで目を通してくださいね。

- 年収の3分の1を超える借入れを禁止するルール

- 過剰な貸付・借入れを防ぐためのもの

- 「貸金業者」からの借入れに適用される

- 1社ごとではなくすべての貸金業者からの借入合計で判断する

- 「貸金業者以外」からの借入れ

- 除外貸付に該当する場合

- 例外貸付に該当する場合

※本記事の価格は全て税込みです。

- ・ファイナンシャルプランナー/CFP®資格(日本FP協会)

- ・日商簿記2級

大学卒業後、金融機関にて個人営業を担当。資産運用の相談・保険販売などを経験する。退社後CFP認定を取得し、フリーのFPライターとして活動を行う。

総量規制とは年収の1/3までしか借りられないルール

総量規制とは、年収の3分の1を超える借入れを原則として禁止するルールのことで、「貸金業法」という法律で定められています。

貸金業法は、消費者金融などの「貸金業者」に適用される法律です。

総量規制は、1社からの借入れではなく、貸金業者からの借入合計に対して適用されます。

2006年に貸金業法が改正されるまでは、利用者の返済能力を超える貸付や多重債務者(複数の借入れを返済できない状態に陥る人)の増加が社会問題となっていました。

そこで、貸金業者による貸しすぎを防ぎ、利用者を守るために設けられたのが総量規制です。

総量規制を超えて借入れができるパターン3つ

年収の3分の1を超える借入れがある場合、原則として貸金業者から新たな借入れはできません。

ただし、以下3つのパターンに該当する場合は、総量規制を超えて借入れできる可能性があります。

- 貸金業者以外から借入れする場合

- 除外貸付に該当する場合

- 例外貸付に該当する場合

貸金業者以外から借入れする場合

総量規制の対象となるのは、貸金業者からの借入れです。

そのため、以下のような貸金業者以外から借りる場合、総量規制は適用されません。

- 銀行

- 信用金庫

- 信用組合

- 労働金庫

- JA(農業協同組合)など

ただし、総量規制が適用されない金融機関も、利用者の返済能力を超える貸付は行いません。

実際に、多くの銀行では、過剰な貸付から利用者を守る目的で年収に対する貸付上限を独自に設けています。

金融庁の「銀行カードローンのフォローアップ調査結果」によると、貸付上限枠を設定している銀行は95%(120行中114行)にのぼります。

除外貸付に該当する場合

借入金額が高額になる住宅ローンなどは、年収の3分の1までとするのが不適当であるため、「除外貸付」として総量規制が適用されません。

除外貸付に該当するのは、以下のような借入れです。

- 住宅ローン

- 自動車ローン

- 高額療養費の貸付

- 有価証券を担保とする貸付

- 不動産を担保とする貸付※

- 売却予定不動産の売却代金により返済される貸付

※個人顧客または担保提供者の居宅などを除く

除外貸付で借入れした金額は、年収の3分の1を超えるかどうかを判断する際の借入残高にも含まれないため、その後の借入れにも影響がありません。

例外貸付に該当する場合

利用者の利益の保護に支障を生じない借入れは、「例外貸付」として総量規制を超える借入れが可能です。

例えば、配偶者との合算年収で3分の1まで借りられる「配偶者貸付」やビジネスローンは、例外貸付に該当します。

- 顧客に一方的に有利となる借換え

- 借入残高を段階的に減少させるための借換え

- 緊急に必要と認められる医療費を支払うための資金の貸付

- 社会通念上、緊急に必要と認められる費用を支払うための資金の貸付※1

- 配偶者貸付※2

- 個人事業者に対する貸付※3

- 新たに事業を営む個人事業者に対する貸付※3

- 預金取扱金融機関から貸付を受けるまでの「つなぎ資金」の貸付※4

※1 10万円以下、3ヶ月以内の返済などが要件

※2 配偶者と併せた年収3分の1以下の貸付(配偶者の同意が必要)

※3 事業・収支・資金計画によって返済能力を超えないと認められる場合

※4 貸付が行われることが確実だと確認できること、1ヶ月以内の返済であることが要件

また、おまとめローンは「顧客に一方的に有利となる借換え」として例外貸付に該当します。

おまとめローンには、金利が下がり利息額を抑えられる可能性があるなどのメリットがあります。

なお、例外貸付で借りた金額は借入残高に算入されます。

借入残高が年収の3分の1を超えれば、その後は例外貸付・除外貸付を除き新たな借入れができなくなる点には注意しましょう。

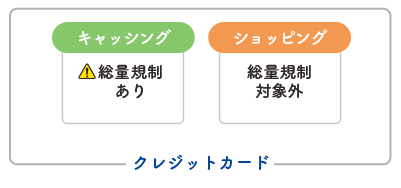

クレジットカードは総量規制の対象?

画像引用元:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

クレジットカードに総量規制が適用されるかどうかは、「ショッピング利用分」と「キャッシング利用分」で異なります。

- ショッピング

商品・サービスを後払いで購入できる - キャッシング

ATMや振込などで現金を借りられる

ショッピング・キャッシングに分けてそれぞれ解説します。

ショッピング利用分

クレジットカードのショッピング利用分(リボ払い、分割払い、ボーナス払いなど)は、総量規制の対象外です。

クレジットカードのリボ払い、分割払い、ボーナス払いには、「貸金業法」ではなく「割賦販売法」が適用されるからです。

他に割賦販売法が適用される契約には、ショッピングローンなどがあります。

キャッシング利用分

一方、クレジットカードのキャッシング利用分は総量規制の対象となります。

キャッシングは、クレジットカード会社が貸金業者として登録を受け、貸金業法に基づいて行う貸付に該当します。

総量規制の範囲内でも希望額が通るとは限らない

総量規制を超えていないからといって、希望額を借りられるとは限りません。

総量規制は、あくまでも年収に対する貸付上限を制限するものであり、実際に借入れできる金額は審査によって決定されるからです。

楽天銀行スーパーローンの商品概要には、以下のように記されています。

ご利用限度額及びお借入利率は審査の結果に応じて当行が決定いたします。

審査可否や貸付条件(利用限度額や金利など)は、属性情報や信用情報などから総合的に判断されます。

したがって、必ず年収の3分の1まで借入れできるわけではありません。

総量規制に関するよくある質問

最後に、総量規制に関する質問をまとめました。

総量規制とは?

総量規制の対象外になる貸付はある?

総量規制の基準となる「年収」に該当するものは?

- 給与

- 年金

- 恩給

- 定期的に受領する不動産の賃貸収入(事業として行う場合を除く)

- 年間の事業所得(過去の事業所得の状況に照らして安定的と認められるもの)

宝くじや競馬などによる一時的な収入は、総量規制を超えているかどうかを判断する年収には含まれません。

総量規制の計算方法は?

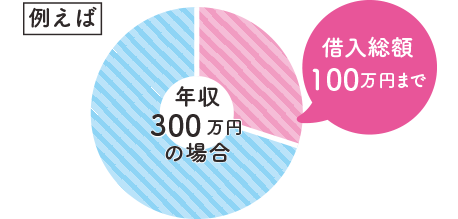

例えば、年収300万円の方がA社40万円・B社30万円・C社40万円の借入れをしている場合、借入れ合計は110万円です。

この場合、年収の3分の1を超える借入れがあるため、新たな借入れはできません。

総量規制は利用者を過剰な借入れから守るためのルール

総量規制とは、貸金業者からの借入額が、原則として年収の3分の1を超えられない法律上のルールです。

貸金業法で定められており、消費者金融カードローンやクレジットカードのキャッシングなどに適用されます。

- 年収の3分の1を超える借入れを禁止するルール

- 過剰な貸付・借入れを防ぐためのもの

- 「貸金業者」からの借入れに適用される

- 1社ごとではなくすべての貸金業者からの借入れ合計で判断する

- 「貸金業者以外」からの借入れ

- 除外貸付に該当する場合

- 例外貸付に該当する場合

貸金業者からの借入れが対象となるため、貸金業者に該当しない銀行などからの借入れには適用されません。

また、住宅ローンや自動車ローンなどの「除外貸付」、配偶者貸付などの「例外貸付」に該当する場合も対象外です。

ただし、法律上は借入れが可能でも、返済能力がないとみなされれば借入れはできません。

また、総量規制にかかわらず借入れできる場合も、事前に返済計画を立てて計画的に利用することが大切です。