「カードローンの返済負担が重い」「クレジットカードのリボ払いが終わらない…」

このような悩みを抱えている方は、カードローンの借り換えを検討しましょう。

金利の低いカードローンに借り換えれば、返済負担を減らせる可能性があります。

以下は、年率18%と年率14%のカードローンの比較です。借入金が大きいほど利息の軽減効果が高いことが分かります。

| 項目 | 年率18% | 年率14% | 差額 |

|---|---|---|---|

| 100万円 | 1,523,573円 | 1,396,059円 | ‐127,514円 |

| 200万円 | 3,047,190円 | 2,792,159円 | ‐255,031円 |

| 300万円 | 4,570,775円 | 4,188,261円 | ‐382,514円 |

本記事では、借り換えにおすすめのカードローンを比較紹介します。

おまとめのローンとの違いやクレジットカードのリボ払いからカードローンへ借り換えるメリットも解説しています。

※本記事の価格は全て税込みです。

| カードローン | 楽天銀行スーパーローン | 横浜銀行カードローン | auじぶん銀行カードローン ※借り換えコース | プロミスおまとめローン | 住信SBIネット銀行カードローン |

|  | ||||

| 実質年利 | 年1.9〜14.5% ※おまとめ不可、金利の見直しに | 年1.5~14.6% | 通常:年1.48%~17.5% 借り換えコース:年0.98%~年12.5% ※3、4 | 年6.3%~17.8% | 年1.59〜14.79% |

| 審査時間 | 最短当日 | 最短即日 | 最短当日 | 最短3分※1 | ‐ |

| 借入限度額 | 最大800万円 | 10万円~1,000万円(10万円単位) | 100万円以上800万円以内 | 300万円 | 1,000万円 |

| 無利息期間 | なし | なし | なし | あり 初回ご利用日翌日から30日間 | なし |

| WEB完結 | 〇 ※お申込みまで | 〇 | 〇 | 〇 | 〇 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る(※1) | 詳細を見る |

※2 当行所定の審査により決定いたします。

※3 借り換えコースは、auじぶん銀行の借入金含め、審査結果で借入可能上限額(限度額)100万円以上となった場合に適用。

※4 審査の結果で借入可能上限額(限度額)100万円未満になった場合は、誰でもコースの金利が適用。

北海道出身。立教大学法学部を卒業後、株式会社菱食(現:三菱食品株式会社)に入社。その後、保険業界を約10年経験し、ファイナンシャルプランナーとして活動を行う。

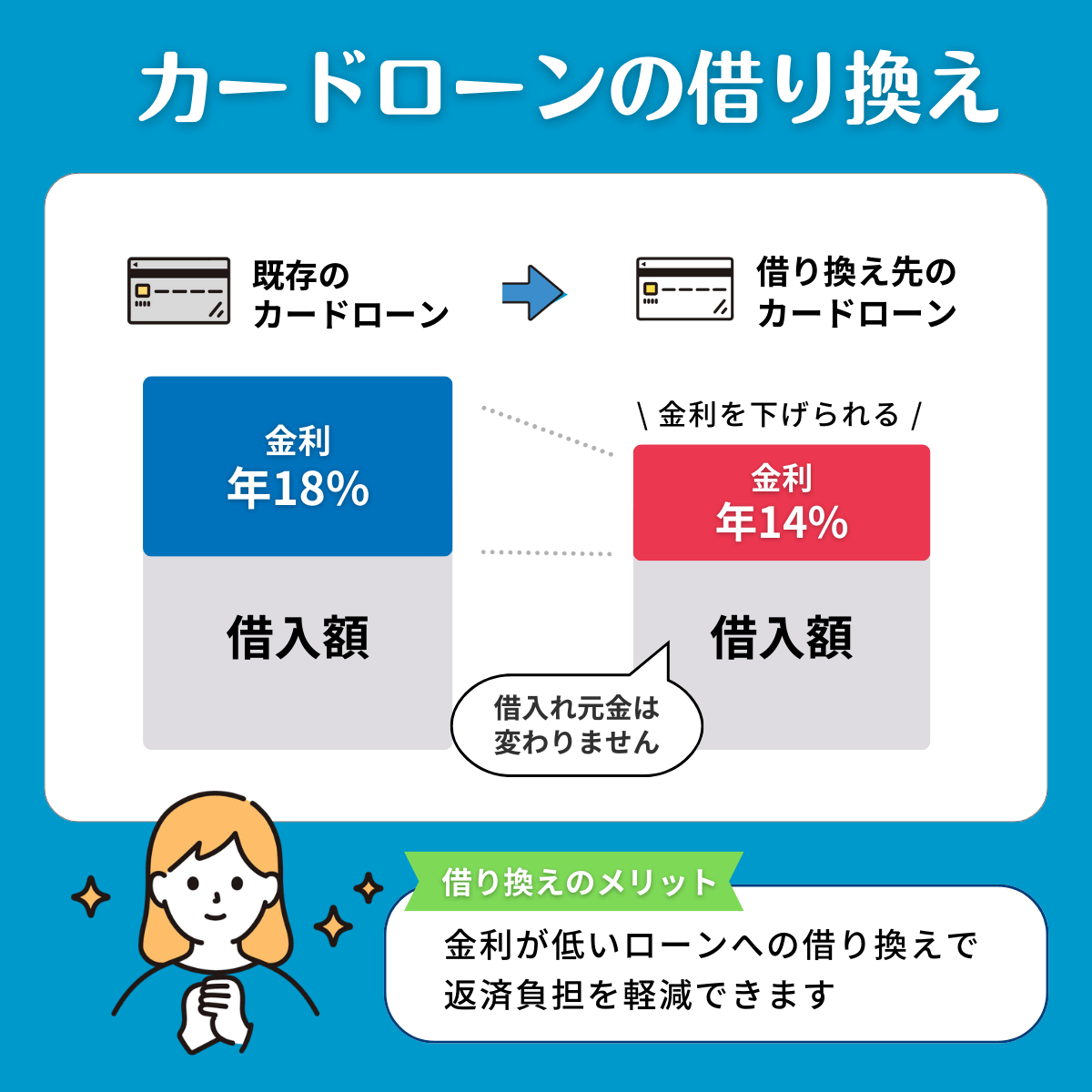

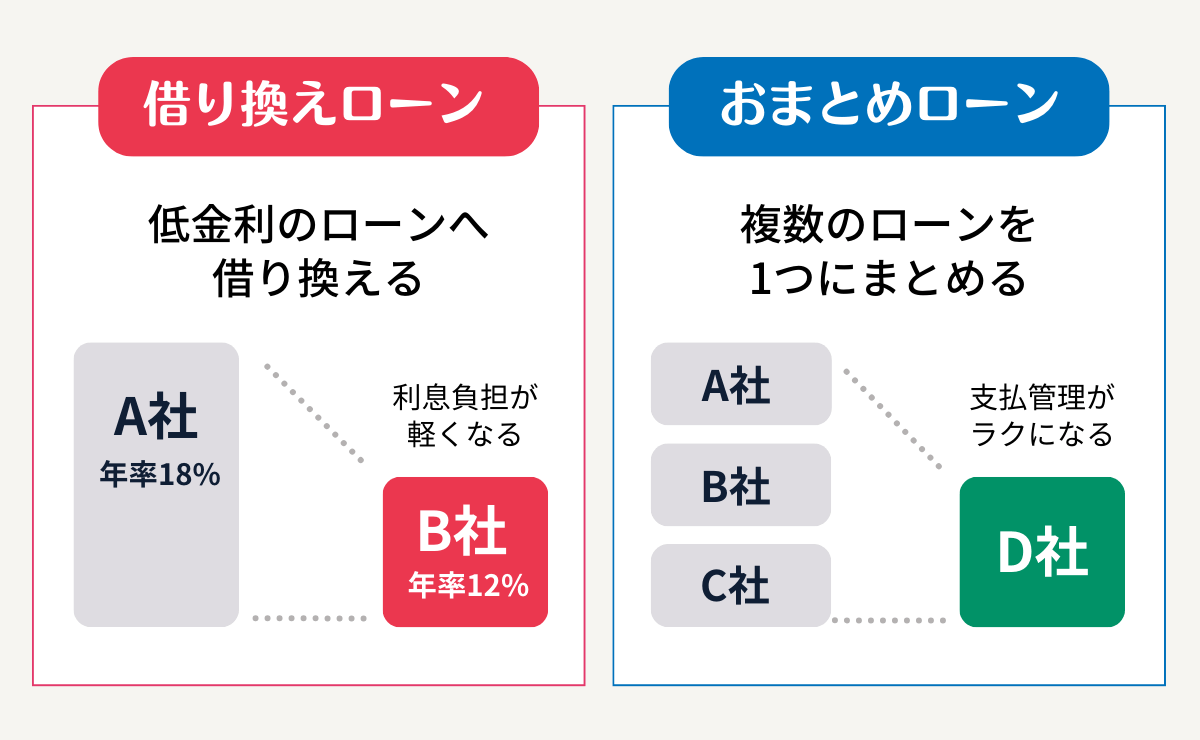

カードローンの借り換えで返済負担は軽くなる

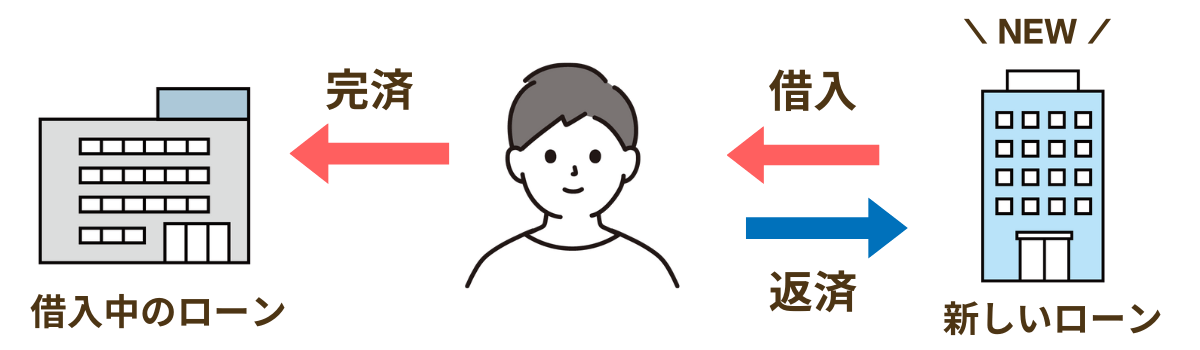

カードローンの借り換えとは、現在契約しているカードローンから金利が低い別のカードローンへ乗り換えることです。

他社から新たにお金を借り入れ、そのお金を使って現在のカードローンを完済します。

- 新規のローン会社から借入する

- 新規ローンの借入金で既存のローン残高をすべて返済する

- 今後は新規で契約したローンを返済していく

カードローンを借り換えても借入残高は減りませんが、金利が低いカードローンに借り換えれば利息を抑えられ、結果として返済総額が減ります。

また、後に詳しく解説しますが「借り換え」と混同されやすいものとして「おまとめ」があります。

おまとめローンは複数社からの借入を一つにまとめるローンのことです。

複数社からの借金を1本化することで返済負担の軽減が見込めるほか、返済日もスッキリ。返済管理もしやすくなります。

2社以上から借入がある方は「おまとめのローン」が適しています。

借り換えにおすすめのカードローン

返済負担を軽くするには「今よりも金利が低いカードローンへ借り換える」または「借り換え専用ローンを選ぶ」のが鉄則です。

今よりも適用金利が低くなれば、月々の利息負担が減って支払がラクになるでしょう。

総返済額を減らすことができますし、結果的に早期完済に繋げることもできます。

ここでは、金利が低くカードローンの借り換えに最適な借入先を厳選して紹介していきます。

| カードローン | 金利(年利) |

|---|---|

詳細を見る | 年1.9〜年14.5% |

詳細を見る | 年1.5~年14.6% |

詳細を見る | 年2.0%~年14.0% |

詳細を見る | 年0.98%~年12.5% (※借り換えコース) |

詳細を見る | 年4.5~年17.8% |

詳細を見る | 年1.59%~年14.79% |

詳細を見る | ※注釈あり 年3.875~年8.475% |

詳細を見る | 年3.0%~年18.0% |

詳細を見る | 年3.0%~年17.5 (アイフルおまとめMAX・かりかえMAX) |

・団体会員の構成員:年3.875~年7.075%

・生協会員の組合員または同一生計家族:

年4.055~年7.255%

・上記以外の一般勤労者:年5.275~年8.475%

■auじぶん銀行カードローン(じぶんローン)

※カードローンau限定割 借り換えコース:0.98%~12.5%

※借り換えコースは、auじぶん銀行の借入金含め、審査結果で借入可能上限額(限度額)100万円以上となった場合に適用。

※審査の結果で借入可能上限額(限度額)100万円未満になった場合は、誰でもコースの金利が適用。

楽天銀行スーパーローンの審査結果は最短当日で急ぎの方も安心

| 楽天銀行スーパーローン | ||

|---|---|---|

| 金利(年利) | 年1.9〜年14.5% | |

| 審査時間 | 最短当日 | |

| 融資スピード | 最短翌日 | |

| 借入限度額 | 最大800万円 | |

| 無利息期間 | なし | |

| WEB完結(お申込みまで) | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(20歳以上でパート、アルバイトによる安定した収入がある場合) | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間営業 | |

| 電話 | 0120-720-115 平日:9:00~19:30 土日祝(年末年始・GW期間):9:00~17:30 |

|

| 自動契約機 | なし | |

楽天市場でよくお買い物する方や楽天カードをお持ちの方におすすめなのが「楽天銀行スーパーローン」です。

申込から借入まで24時間WEBやスマホで手続きが可能。審査結果は最短当日に通知されます。

- 来店不要スマホで申込み&借入れ

- 審査結果は最短当日

- 楽天会員ランクに応じて審査優遇

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません

- ローンカードが発行される、自宅に郵送物が届く

楽天銀行スーパーローンは楽天会員ランクに応じて審査が優遇される可能性があります。(※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。)

振込先を楽天銀行口座にすれば、24時間365日即時に振込できる利便性も魅力です。

返済は月2,000円から行えて、余裕がある月は追加で返済もできます。

横浜銀行カードローンは借入限度額を最大1,000万円まで設定可能

| 横浜銀行カードローン | ||

|---|---|---|

| 金利(年利) | 年1.5~14.6%(変動金利) | |

| 審査時間 | 最短即日 | |

| 融資スピード | 最短即日 ※ローンカードが届く前にご融資も可能です。(ご契約手続きの時間によっては、お振り込みが翌平日窓口営業日以降となる場合があります。) |

|

| 借入限度額 | 10万円~1,000万円(10万円単位) | |

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 不可 | |

| 専業主婦の借入 | 可能 | |

| 営業時間 | WEB | 24時間営業 |

| 電話 | 銀行窓口営業の9:00~19:00 0120-458-014 |

|

| 自動契約機 | なし | |

横浜銀行は横浜を中心に関東地方でサービスを展開する地方銀行です。来店不要でWEBからお申込みが可能です。

借り換え専用ローンはありませんが、借り換え目的の利用を公式でも推奨しています。

- 最大1,000万円まで借入限度額の設定ができる

- 最短即日に融資も可能

- ATM手数料無料※

※横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借入れには、所定の利用手数料が必要となります。

- 営業エリアに制限がある

※次の地域に居住またはお勤めの方が対象です(東京都内全地域、神奈川県内全地域 、群馬県前橋市・高崎市・桐生市)

借入限度額は最大1,000万円まで設定可能※なため、現在の借入残高が大きい方も十分にカバーできるでしょう。

※実際の限度額は審査によって決まるため、必ずしも1,000万円まで借りられるわけではありません。

利息を節約したい方も、なるべく早く融資を受けたい方にもおすすめのカードローンです。

横浜銀行カードローンに借り換えた場合の返済シミュレーション

| 借り換え額 | 適用金利 | 返済月額 | 総返済額 | 金利15%から借り換えた場合の返済差額 |

|---|---|---|---|---|

| 100万円 | 年14.6% | 23,580円 | 1,414,797円 | -12,603円 |

| 200万円 | 年11.8% | 44,287円 | 2,657,180円 | -197,620円 |

| 300万円 | 年8.8% | 61,984円 | 3,719,040円 | -563,160円 |

※上記はあくまでシミュレーションであり、実際の総支払額は異なる場合があります。

※審査の結果、希望する利用限度額で借りられない可能性があります。

※金利は変動金利であり、今後変更される可能性があります。

auじぶん銀行カードローン(じぶんローン)はau ID保有で最大年0.5%も金利優遇

| auじぶん銀行カードローン(じぶんローン) | ||

|---|---|---|

| 金利(年利) | 通常 | 年1.48%~17.5% |

| 誰でもコース | 年1.38%~17.4% | |

| 借り換えコース(※) | 年0.98%~12.5% | |

| 審査時間 | 最短当日 | |

| 借入限度額 | カードローンau限定割 誰でもコース | 10万円以上800万円以内 |

| カードローンau限定割借り換えコース | 100万円以上800万円以内 (※注)限度額は100万円の場合のみ |

|

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 不可 | |

| 専業主婦の借入 | ||

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間営業 | |

| 電話 | 平日9:00~20:00 土日祝9:00~17:00 (年末年始を除く) 0120-926-800 |

|

| 自動契約機 | なし | |

■カードローンau限定割 誰でもコース:1.38%~17.4%

■カードローンau限定割 借り換えコース:0.98%~12.5%

※借り換えコースは、auじぶん銀行の借入金含め、審査結果で借入可能上限額(限度額)100万円以上となった場合に適用。

※審査の結果で借入可能上限額(限度額)100万円未満になった場合は、誰でもコースの金利が適用。

auじぶん銀行カードローン(じぶんローン)は、条件を満たすと最大年0.5%も金利が優遇されるお得なローンです。

- 条件クリア&借り換えコースで最大年0.5%金利引き下げ

- 提携ATM利用手数料がいつでも無料

- 来店不要、スマホで申込可能

- 収入のない主婦(夫)は申込できない

三菱UFJ銀行ATMのほか、大手コンビニの提携ATMがいつでも手数料無料で利用できるので気軽に借入・返済ができます。

利用明細書はWEB上でチェックする仕組みなので郵送物はありません。ご家族や周囲に利用状況を知られる心配が少ないのもメリットです。

auじぶん銀行カードローンに借り換えた場合の返済シミュレーション

| 借り換え額 | 適用金利 | 返済月額 | 総返済額 | 金利15%から借り換えた場合の返済差額 |

|---|---|---|---|---|

| 100万円 | 年12.5% | 22,498円 | 1,349,880円 | -77,520円 |

| 200万円 | 年12.5% | 44,996円 | 2,699,760円 | -155,040円 |

| 300万円 | 年12.5% | 67,494円 | 4,049,640円 | -232,560円 |

※上記はあくまでシミュレーションであり、実際の総支払額は異なる場合があります。

※審査の結果、希望する利用限度額で借りられない可能性があります。

※金利は今後変更される可能性があります。

みずほ銀行カードローンは住宅ローン契約で金利引き下げ

| みずほ銀行 | ||

|---|---|---|

| 金利(実質年利) | 年2.0〜14.0%※(1) |

|

| 審査時間 | 最短当日 | |

| 融資スピード | ||

| 最高利用限度額 | 10万円~800万円 | |

| 無利息期間 | なし | |

| WEB完結 | 可能(みずほ銀行の口座を持っていない場合は、別途返済用口座として、普通預金の口座開設が必要) | |

| コンビニ借入 | 可能 | |

| 学生の借入 | 可能※(2) |

|

| 専業主婦の借入 | 可能 ※安定かつ継続した収入の見込める方 |

|

| 営業時間 | 店頭窓口 | 9:00〜15:00 平日のみ(一部店舗は休日も営業) |

| WEB | 24時間営業 | |

| 電話 | 9:00〜20:00 平日のみ 0120-324–555 |

|

※(2)

・ ご契約時の年齢が満 20 歳以上満 66 歳未満の方

・ 安定かつ継続した収入の見込める方

・ 保証会社の保証を受けられる方

※外国人のお客さまは永住許可を受けている方が対象となります。

※ 審査の結果によってはご利用いただけない場合がございます。

みずほ銀行のカードローンは最高金利が14.0%と、銀行カードローンの中でもとくに低めに抑えられています。

消費者金融はもちろん、他の銀行カードローンからの借り換えも可能です。

- キャッシュカードで借り入れ可能

- 住宅ローン利用中なら金利が0.5%引き下げ

- みずほマイレージクラブの「Sステージ」を獲得できる

- みずほ銀行の口座開設が必要

みずほ銀行の住宅ローン利用中なら、金利がさらに0.5%引き下げられます。

- 通常金利:2.0~14.0%

- 借り換えコース:1.5~13.5%

みずほ銀行には取引状況に応じて特典を受けられる「みずほマイレージクラブ」という仕組みがあります。

| ステージ | コンビニATM時間外・利用手数料 | 他行振込手数料 (みずほダイレクト利用時のみ) |

|---|---|---|

| Bステージ | 月1回まで0円 | - |

| Aステージ | 月2回まで0円 | - |

| Sステージ | 月3回まで0円 | 月3回まで0円 |

カードローン残高がある場合は無条件に「Sステージ」を獲得。

コンビニATM手数料および他行振込手数料(みずほダイレクトのみ)が月3回まで無料で利用できてお得です。

みずほ銀行カードローンに借り換えた場合の返済シミュレーション

みずほ銀行カードローンは、利用限度額に応じて金利優遇を受けられるため、現在ご利用中のローン商品よりも低い金利で借りられる可能性があります。

以下の条件で、みずほ銀行カードローンと金利年15.0%のカードローンの総支払額を比較してみました。

| 借り換え額 | 適用金利 | 返済月額 | 総返済額 | 金利15%から借り換えた場合の返済差額 |

|---|---|---|---|---|

| 100万円 | 年12.0% | 22,244円 | 1,334,640円 | -92,760円 |

| 200万円 | 年9.0% | 41,517円 | 2,491,020円 | -363,780円 |

| 300万円 | 年7.0% | 59,404円 | 3,564,240円 | -717,960円 |

※金利優遇なし

※上記はあくまでシミュレーションであり、実際の総支払額は異なる場合があります。

※審査の結果、希望する利用限度額で借りられない可能性があります。

※金利は変動金利であり、今後変更される可能性があります。

上記の通り、みずほ銀行カードローンは利用限度額が大きくなるほど金利優遇が大きくなり、金利差も広がります。

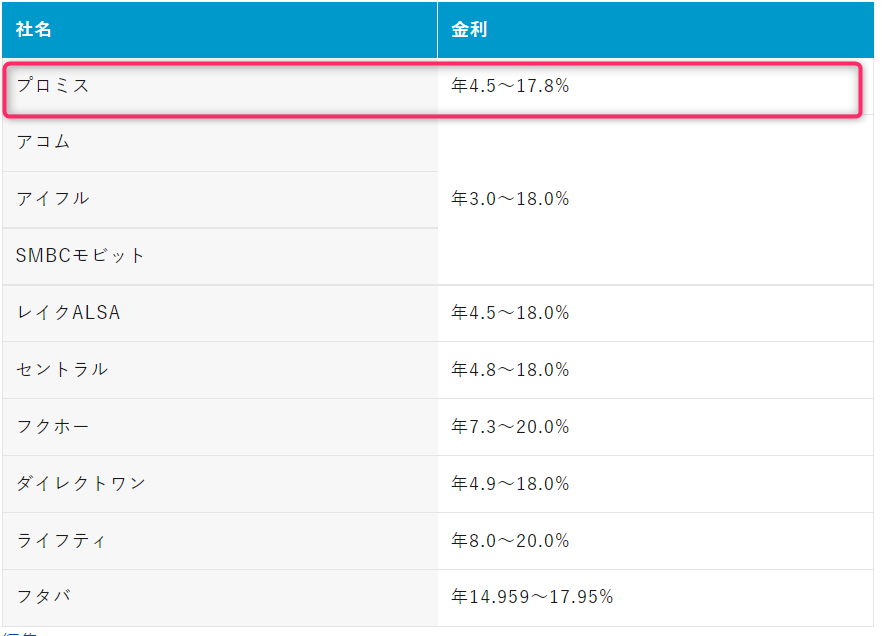

プロミスはWEB申込で借入れまでが早い

| プロミス | ||

|---|---|---|

| 金利 | 4.5~17.8% | |

| 審査時間 | 最短3分※ | |

| 融資スピード | 即日 | |

| 借入限度額 | 500万円 | |

| 無利息期間 | 30日間(初回借入日以降) | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(18歳以上でパート、アルバイトによる安定した収入がある場合) ・お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ・高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 |

|

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | プロミスコール・レディースコールともに9:00〜21:00 土日祝営業 0120-24-0365 |

|

| 自動契約機 | 9:00〜21:00(*契約機により営業時間が異なります。) 土日祝営業 |

|

プロミスは審査スピードの早さに定評があります。WEBでのご契約の場合、お申込が完了されてから最短3分でお借入が可能です。※お申込み時間や審査によりご希望に添えない場合がございます。

審査や契約手続きがスムーズにいけば、申し込んだその日のうちに融資を受けられます。

- WEB申込で借入までが早い

- 消費者金融の中では上限金利が低い

- 30日間の無利息期間あり

- 提携ATM利用で手数料がかかる

一般的に消費者金融は銀行カードローンに比べると金利が高く設定されていますが、プロミスは上限金利が17.8%と消費者金融の中では低くに抑えられています。

融資スピードを重視しつつ、できる限り金利を抑えたい方におすすめです。

はじめてプロミスをご利用になる方は30日間の無利息期間が付帯します。無利息期間中に返済できたら利息は0円です。

無利息期間特典を受けるには以下の条件を満たす必要がありますが、どちらも簡単に達成できるので忘れないようにしましょう。

- 条件1:メールアドレスを登録すること

- 条件2:Web明細を利用すること

起算日は「契約日」ではなく「初回借入日」の翌日からなので、無利息期間をムダなく活用できますね。

プロミスに借り換えた場合の返済シミュレーション

| 借り換え額 | 適用金利 | 返済月額 | 総返済額 |

|---|---|---|---|

| 100万円 | 年15.0% | 23,790円 | 1,427,400円 |

| 200万円 | 年15.0% | 47,580円 | 2,854,800円 |

| 300万円 | 年15.0% | 71,370円 | 4,282,200円 |

※無利息期間は考慮していません。

※上記はあくまでシミュレーションであり、実際の総支払額は異なる場合があります。

※審査の結果、希望する利用限度額で借りられない可能性があります。

住信SBIネット銀行カードローンは条件達成で最大0.6%も金利優遇

![]()

| 住信SBIネット銀行 | ||

|---|---|---|

| 金利 | 1.59〜14.79% | |

| 審査時間 | - | |

| 融資スピード | ‐ | |

| 借入限度額 | 1,000万円 | |

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | 可能 | |

| 学生の借入 | 不可 | |

| 専業主婦の借入 | 不可 (パートなどの収入があれば可能) |

|

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間営業 | |

| 電話 | 09:00〜18:00 平日のみ |

|

| 自動契約機 | なし | |

住信SBIネット銀行カードローンは、SBIグループのサービスを利用している方に特におすすめのカードローンです。

利用限度枠は最大1,000万円までと、大きな金額の借り換えに最適です。

- 最大1,000万円まで借入可能

- 条件達成で最大0.6%金利優遇

- 借入・返済手数料がいつでも無料

- ローンカード不要スマホで借入

- 最小利用額は10万円から(10万円刻み)

条件達成で年0.6%金利優遇

金利は1.59~14.79%ですが、条件を満たすと基準金利から最大年0.6%金利引き下げが適用されます。

- 条件1:ミライノカード(JCB)保有&引き落とし口座に設定で0.1%引き下げ

- 条件2:SBI証券口座保有登録済または住宅ローン残高があると0.5%引き下げ

- 条件1と2達成:0.6%引き下げ

アプリからいつでも便利に借入が可能なほか、提携コンビニATMからのお借入、口座への振込融資にも対応しています。

借入・返済手数料はいつでも何回でも無料なので、手数料を気にすることなく利用できます。

住信SBIネット銀行カードローンに借り換えた場合の返済シミュレーション

| 借り換え額 | 適用金利 | 返済月額 | 総返済額 | 金利15%から借り換えた場合の返済差額 |

|---|---|---|---|---|

| 100万円 | 年14.79% | 23,680円 | 1,420,800円 | -6,600円 |

| 200万円 | 年11.99% | 44,479円 | 2,668,740円 | -186,060円 |

| 300万円 | 年8.99% | 62,261円 | 3,735,660円 | -546,540円 |

※上記はあくまでシミュレーションであり、実際の総支払額は異なる場合があります。

※審査の結果、希望する利用限度額で借りられない可能性があります。

※金利は今後変更される可能性があります。

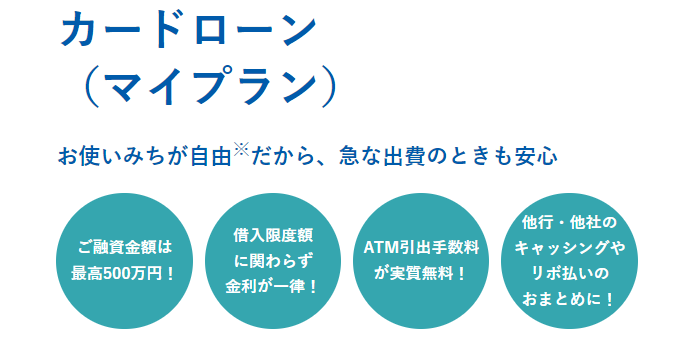

ろうきんカードローン(マイプラン)団体会員のみ借り換え目的で利用できる

| 中央労働金庫カードローン(マイプラン) | ||

|---|---|---|

| 金利 | 団体会員の構成員 | 3.875~7.075% |

| 生協会員の組合員または同一生計家族 | 4.055~7.255% | |

| 上記以外の一般勤労者 | 5.275~8.475% | |

| 審査時間 | 最短2週間 | |

| 融資スピード | ||

| 借入限度額 | 10~500万円 | |

| 無利息期間 | なし | |

| WEB完結(※お申込みまではWEB完結) | 可能 |

|

| コンビニ借入 | ||

| 学生の借入 | 不可 | |

| 専業主婦の借入 | 可能 ただし150万円以上の年収が必要 |

|

| 営業時間 | WEB | 24時間営業 |

| 電話 | コンタクトセンター 平日9:00~19:00 土日10:00~17:00 祝日休 12月31日~1月3日休み 0120-383-837 |

|

| 自動契約機 | 平日・土日・日曜日・祝日共通 ・引き出しと入金7:00~23:00 ・振り込み8:00~21:00 |

|

中央労働金庫(中央ろうきん)のカードローン(マイプラン)は、団体会員のみ借り換え目的で利用できます(※借り換え以外の目的なら団体会員でなくても利用可)。

生協会員の組合員および同一生計家族の方や一般労働者は利用できません。

対象者は限られますが金利は7.075%と低く抑えられているため、団体会員の方はまず検討したいカードローンです。

- 借り換え時の金利は最高7.075%と低め

- 条件を満たすと金利が最大3.2%引き下げ

- 借入残高にかかわらず金利が固定

- 利用者が限られる

※借り換え目的で利用できるのは団体会員のみ - 団体会員・生協会員以外の限度額は最高100万円まで

- 前年税込み年収が150万円以上

条件を満たすとさらに最大3.2%引き下げが可能です。

| 条件 | 金利引き下げ幅 |

|---|---|

| 給与/年金振込指定 | 1.5% |

| 財形年金・財形住宅・年金受取エース預金の契約 | 0.6% |

| 有担保ローン・金庫扱い住宅金融支援機構融資の契約 | |

| インターネットバンキング(IB)の契約 | |

| Web通帳(無通帳預金)の契約 | |

| 若年者引下げ(30歳未満) | |

| 一般財形・エース預金の契約 | 0.3% |

| 公共料金自動支払い(2種目以上)の契約 | |

| ろうきんUCカードの契約 |

通常、カードローンの金利は借入残高によって変動しますが、ろうきんカードローンは借入残高にかかわらず金利が固定なのも大きなポイントです。

ろうきんカードローン(マイプラン)に借り換えた場合の返済シミュレーション

| 借り換え額 | 適用金利 | 返済月額 | 総返済額 | 金利15%から借り換えた場合の返済差額 |

|---|---|---|---|---|

| 100万円 | 年7.075% | 19,837円 | 1,190,220円 | -237,180円 |

| 200万円 | 年7.075% | 39,673円 | 2,380,380円 | -474,420円 |

| 300万円 | 年7.075% | 59,510円 | 3,570,600円 | -711,600円 |

※金融情勢の変化により、金利は変更となる場合があります。

アコムは30日間の無利息期間あり

| アコム | ||

|---|---|---|

| 金利 | 3.0%~18.0% | |

| 審査時間 | 最短20分 | |

| 融資スピード | 最短20分 | |

| 借入限度額 | 1万円~800万円 | |

| 無利息期間 | 契約日の翌日から30日間 (※)適用条件:アコムでのご契約がはじめてのお客さま |

|

| WEB完結 | 可能 |

|

| コンビニ借入 | ||

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | 24時間365日 0120-629-215 |

|

| 自動契約機 | 9:00~21:00(年末年始を除き無休) | |

アコムは申込から審査完了まで最短20分、即日融資が可能なカードローンです。

- 最短20分で融資を受けられる

- 振込融資は最短10秒&手数料無料

- 30日間の無利息期間あり

- 原則、在籍確認なし

※原則、電話での確認はせずに書面やご申告内容での確認を実施

- 提携ATMの手数料が有料

- 安定収入のない専業主婦や学生は利用不可

借入方法は振込かATMです。振込の場合楽天銀行なら最短10秒で口座に振り込まれます。

- 楽天銀行:受付から最短10秒

- その他の銀行:受付から最短1分

※時間帯によって振込までの時間は異なる

※23:50~0:10および毎週月曜日の1:00~5:00は振込融資を受けられません。

楽天銀行以外の場合も最短1分で振込が可能なため、とにかく早く融資を受けたい方におすすめです。

初回契約日翌日から30日間の無利息期間が付帯しているので、はじめてにの方は上手に利用しましょう。

無利息期間のうちに全額返済できれば利息は一切かかりませんし、30日以内に追加借入した分も対象です。

アコムに借り換えた場合の返済シミュレーション

| 借り換え額 | 適用金利 | 返済月額 | 総返済額 |

|---|---|---|---|

| 100万円 | 年15.0% | 23,790円 | 1,427,400円 |

| 200万円 | 年15.0% | 47,580円 | 2,854,800円 |

| 300万円 | 年15.0% | 71,370円 | 4,282,200円 |

※無利息期間は考慮していません。

※上記はあくまでシミュレーションであり、実際の総支払額は異なる場合があります。

※審査の結果、希望する利用限度額で借りられない可能性があります。

※金利は今後変更される可能性があります。

アイフルかりかえMAXなら総量規制を超えた借入にも対応

| アイフル かりかえMAX・おまとめMAX | ||

| 金利(年利) | 3.0%~17.5% | |

| 審査時間 | 最短18分 ※申込状況によっては希望にそえない場合もあります |

|

| 融資時間 | 最短18分 ※申込状況によっては希望にそえない場合もあります |

|

| 借入限度額 | 800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要 |

|

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(20歳以上でパート、アルバイトによる安定した収入がある場合。アイフルの基準を満たす場合) | |

| 専業主婦の借入 | 不可 | |

| 営業時間 | 店頭窓口 | 10:00~18:00 ※契約ルームは9:00~21:00 ※各店舗の営業時間を要確認 ※2021年6月1日付で有人窓口を閉鎖しています |

| WEB | 24時間 | |

| 電話 | 平日9:00~18:00 0120-201-810 |

|

※リンク先はフリーキャッシングの申込ページです

大手消費者金融アイフルの借り換え専用ローンです。借り換え以外の用途には使えません。

- 総量規制を超えた借入にも対応

- 銀行ローンやクレジットカードのリボ払いも対象

- 借り換え専用ローンのため、追加の借入はできない

かりかえMAXはアイフルカードローンと比較して上限金利が低く設定されています。

- 通常ローン:3.0~18.0%

- かりかえMAX:3.0~17.5%

貸付金額は最大800万円と大きな金額にも対応、銀行カードローンやクレカのリボ払いも借り換えの対象です。

スマホやインターネットからの申し込みであれば、周囲に知られずに手続きすることができて安心です。

郵送物もローンカードもなしで申込&利用できるので、プライバシーを守りたい人にもおすすめです。

アイフルかりかえMAXに借り換えた場合の返済シミュレーション

| 借り換え額 | 適用金利 | 返済月額 | 総返済額 |

|---|---|---|---|

| 100万円 | 年15.0% | 23,790円 | 1,427,400円 |

| 200万円 | 年15.0% | 47,580円 | 2,854,800円 |

| 300万円 | 年15.0% | 71,370円 | 4,282,200円 |

※上記はあくまでシミュレーションであり、実際の総支払額は異なる場合があります。

※審査の結果、希望する利用限度額で借りられない可能性があります。

※金利は今後変更される可能性があります。

※リンク先はフリーキャッシングの申込ページです

カードローンの借り換えとおまとめの違いは?

借り換えローンとよく似たものに「おまとめローン」があります。

どちらも利用中のカードローンを別のカードローンに乗り換える点では同じですが、対象となる貸金契約の数が異なります。

- 借り換えローン

現在借入中のカードローンを他社へ借り換える - おまとめローン

複数社からの借入を1つのカードローンにまとめる

借り換えローンは契約するカードローンの数は1社から変わりません。他社からお金を借りて、既存カードローンの借入残高を返済します。

現在1社のみと契約していて…契約中の金利に不満がある方、月々の返済負担を減らしたい方は「借り換えローン」を検討しましょう。

一方、おまとめローンは複数社からの借入を1つにまとめます。

カードローンの借り換え・見直しのメリット

カードローンの借り換え・見直しには次のようなメリットがあります。

- 返済額を削減できる

- 利便性が向上する

返済額を削減できる

借り換え最大のメリットは返済額を減らせることです。

例えば、金利年18.0%のカードローンから金利年12.0%のカードローンへ借り換えを行った場合、金利差である年6.0%分の利息を節約できます。

利息負担を軽減できれば毎月の返済負担も抑えられますし早期完済も目指せます。結果的にトータルの返済額が減るわけです。

利便性が向上する

カードローンを借り換える際、同時に返済方法の選択もできます。

例えば、自宅近くのATMが使えるカードローンを選べば、繰り上げ返済もしやすくなるでしょう。

また、ATM手数料が有料のカードローンから無料のものに借り換えれば、手数料の節約にもなります。

リボ払いからカードローンへ借り換えるメリット

借り換えはカードローンだけでなく、クレカのリボ払いから借り換える場合も有効です。

リボ払いからカードローンへ借り換えるメリットは以下の通りです。

- 利息を減らせる

- ショッピング枠が復活する

利息を減らせる

リボ払いからカードローンへ借り換えると利息を減らせる可能性が高いです。

リボ払いは、金利が15.0~18.0%と高めです。金利の低いカードローンへ借り換えれば、返済総額を抑えられます。

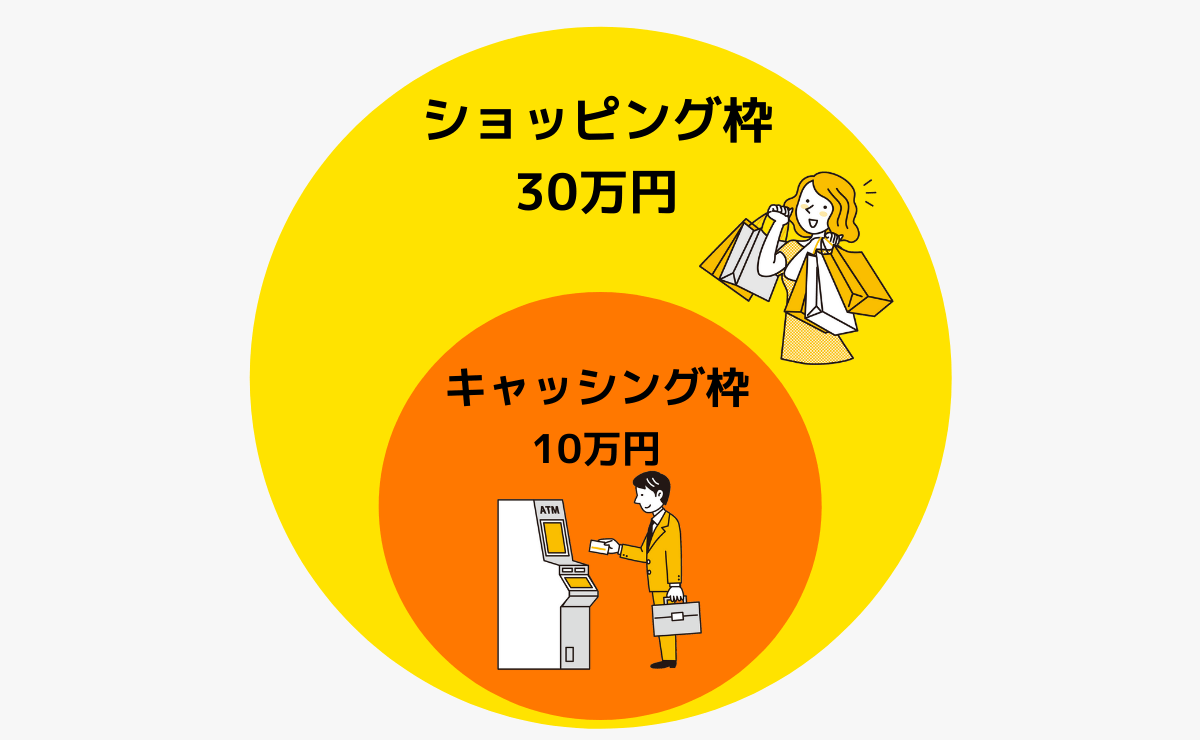

ショッピング枠が復活する

リボ払いをカードローンへ借り換えるとクレジットカードのショッピング枠が復活します。

ショッピング枠とはクレジットカードの利用限度額です。

一般的にリボ払いの利用限度額はショッピング枠に含まれます。

リボ払いを利用するとその金額分だけショッピング枠を圧迫するわけです。

カードローンへ借り換えれば、その時点でリボ払い残高は0になります。

リボ払いに充てていたショッピング枠が復活し、クレジットカードを有効に使えます。

CFP®資格(日本FP協会)

リボ払いの手数料は一般的なカードローンの利息よりも高い傾向があります。リボ払いからカードローンへ借り換えることで利息を節約できる可能性が高いです。

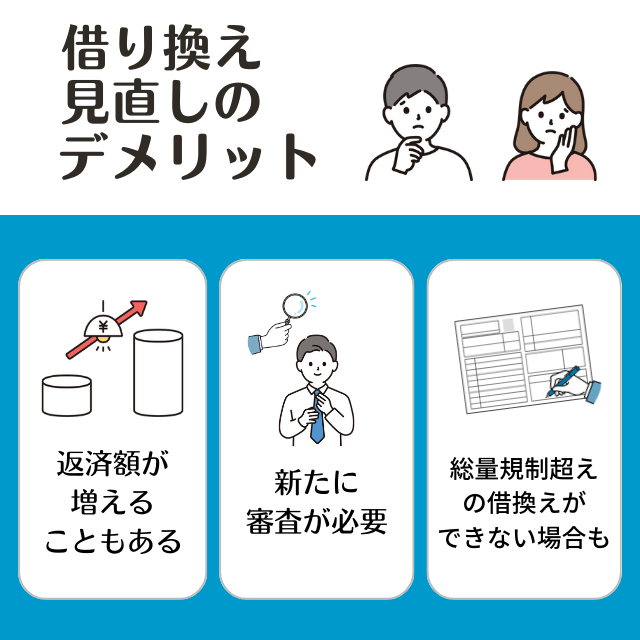

カードローンの借り換え・見直しのデメリット

メリットの多いカードローンの借り換え・見直しですが、次のようなデメリットもあります。

- 返済額が増えることもある

- 借り換えの際は審査が必要

- 総量規制を超える借り換えができない場合もある

利息が増えて総返済額が増えることもある

カードローンの借り換えは申込前にシミュレーションを行いましょう。

なぜなら、カードローンの借り換えによってトータルの総返済額が増える可能性があるからです。

通常、カードローンは審査の結果によって適用金利が決定します。

その審査の結果によっては、既存のカードローンよりも金利が高くなる可能性があるのです。

また、借り換えによって月々の返済負担が軽くなる分、返済期間が長期化することも。

結果的に総返済額の増加につながる場合もあるので注意が必要です。こまめな追加返済で早期完済を目指しましょう。

CFP®資格(日本FP協会)

借り換えによって月々の返済額が下がると返済負担は減りますが、元本がなかなか減らずに総返済額がかえって増える可能性があります。月々の返済額が減った分、繰り上げ返済を活用するなど上手に借入額を減らしていきましょう。

借り換えの際は審査が必要

カードローンを借り換える際は、新たに審査を受ける必要があります。

金融機関にもよりますが、借り換えは新規契約よりも審査が厳しくなると考えられます。

- 金利が低いカードローンほど審査が厳しめ

- すでに他社の借入がある状態は審査に不利

借り換えの場合は今より金利が低いカードローンを選ぶのが鉄則ですが、金利が低いほど審査の難易度が高くなる傾向があります。

また、借り換えの際はすでに他社の借入がある状態のため、借入がない状態よりも返済能力・信用力を厳しくチェックされます。

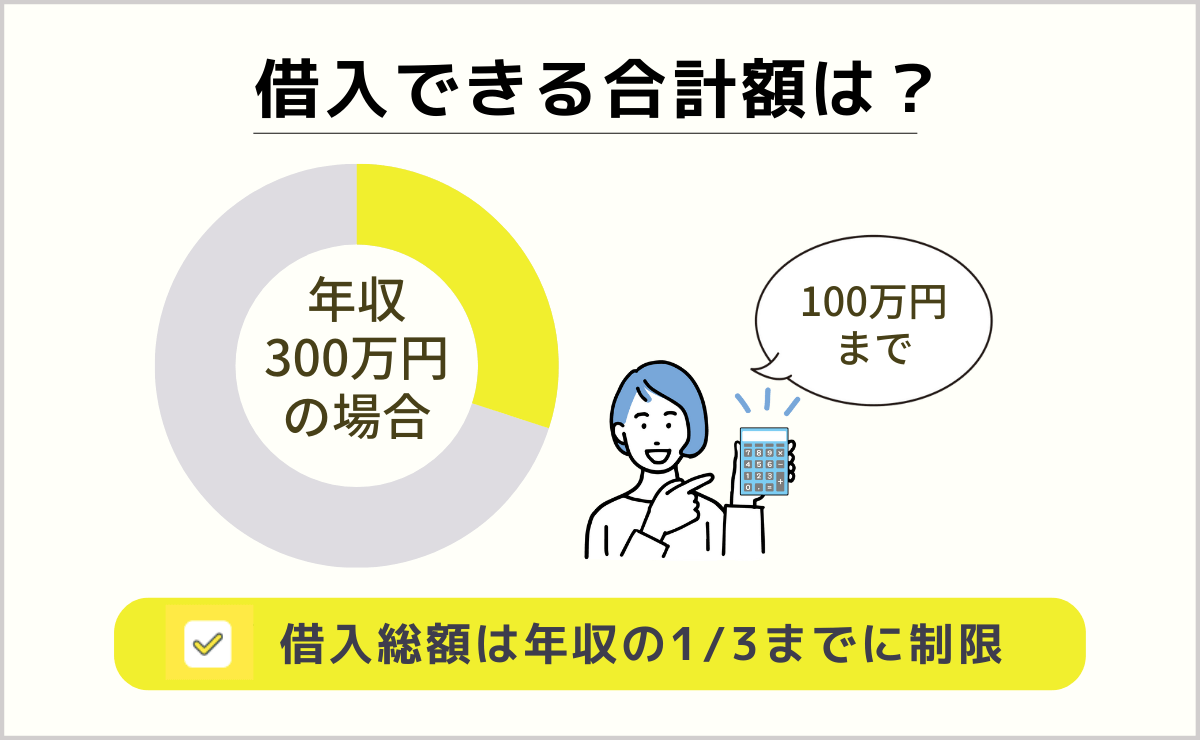

総量規制を超える借り換えができない場合がある

借り換えに限らず、カードローンを利用する際は総量規制に注意してください。

総量規制は年収の3分の1を超える借り入れを禁止する貸金業法上のルールです。

借り手が返済期間内に完済することが合理的に見込まれない貸付け、つまり、「返済能力を超える貸付け」は禁止されています。この「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

借り換えは他社からお金を借り入れ、現在契約中のカードローンを返済することですが、総量規制に引っかかると借り換えもできません。

ただし、借り換え専用ローンは総量規制の対象外です。

借入額が大きい方は返済専用の「借り換え専用ローン」を検討してください。

カードローンの借り換え・見直しに関するよくある質問

カードローンの借り換えに関するよくある質問をまとめました。

借り換える前に、疑問点を解消しておきましょう。

カードローンの借り換えとは?

例えば、A社から借り入れのある方が、より金利の低いB社で新たに契約してお金を借り、A社に全額返済します。その後は金利の低いB社で返済できるので、返済負担が軽くなります。

おまとめローンとの違いは?

借り換えローンは、A社からB社への「一対一」が基本ですが、おまとめローンは「複数対一」になります。 おまとめローンは、複数社の借金の総額を1社にまとめることで毎月の返済負担を減らせるメリットがあります。

借り換えに必要な書類は?

- 運転免許証

- マイナンバーカード

- 住民基本台帳カード

- パスポート

- 各種健康保険証

- 在留カード

- 源泉徴収票

- 給与明細書

- 確定申告書

- 所得証明書

- 住民税決定通知書

具体的にどの書類が必要かは金融機関によって異なるので、事前に問い合わせておきましょう。

カードローンの借り換えに向いている人とは?

借り換えローンが向いていない人の特徴は?

借り換え先のカードローンの選び方は?

とくに重要なのが金利です。現在のカードローンより金利が高いものに借り換えても意味はありません。必ず金利が低くなるカードローンを選びましょう。

カードローンを上手に借り換えて利息を減らそう

金利の低いカードローンへ借り換えると、利息を減らせます。

利息を減らすことで、トータルの返済負担を抑えることが可能です。

カードローンの返済に困っているとき、金利が高いと感じるときは借り換えを検討しましょう。

本記事で紹介したカードローンはいずれも金利が低めで利便性の高いものばかりです。

迷ったときは、本記事で紹介したカードローンの中から選んでみてくださいね。

CFP®資格(日本FP協会)

より金利が低いローンに借り換えができれば、毎月の返済額や総返済額が減少します。「金利が高い」「返済負担が大きい」などと、お借入中のカードローンに不満を抱えている方はカードローンを見直しましょう。より低い金利で借り換えができれば、返済負担が軽くなります。