急な出費やまとまったお金が必要になったときに、フリーローンやカードローンが役立ちます。

どちらも「お金の使い道が限定されていない」という点は同じですが、サービスの内容には大きな違いがあります。

| 項目 | フリーローン | カードローン |

|---|---|---|

| 資金使途 | 自由 (※但し、事業性資金を除く場合があります) | 自由 (※但し、事業性資金を除く場合があります) |

| 借入回数 | 1回(一括借入) | 限度額の範囲内なら何回でもOK |

| 借入金利 | 目的型ローンより高くカードローンより低い | フリーローンより高い |

| 申込から融資のスピード | カードローンより遅い | 消費者金融なら最短当日も可能 |

借入回数の違いを例にあげると、フリーローンのお借入れは1回のみです。

必要な資金をまとめて借りて計画的に返済することから他社ローンの借り換えやおまとめにも向いています。その反面、追加融資にすぐ対応できないなどのデメリットも。

一方、カードローンに借入回数の制限はありません。少額から借入れ可能でお申込み当日にお金を調達できる商品もあります。

ただし、フリーローンと比較して金利は高い傾向があります。

どちらのローンにもメリットとデメリットを含んでいます。目的に合わせて賢くお金を借りられるように、両者の特徴を知っておくと安心です。

カードローン・フリーローンで100万円借りるなら年収はいくら?条件や注意点も解説※本記事の価格は全て税込みです。

| カードローン | 横浜銀行 フリーローン | 三菱UFJ銀行 カードローン バンクイック | じぶん銀行カードローン | ちばぎんカードローン | 楽天銀行スーパーローン | セゾンカードローン MONEY CARD GOLD | プロミス | SMBCモビット | みずほ銀行 多目的ローン | りそなプレミアムフリーローン | 住信SBIネット銀行 多目的ローン |

|  | ||||||||||

| 実質年利 | 年1.9%~年14.6%(固定金利) | 年1.8〜年14.6% | 通常:年1.48%~17.5% 借り換えコース:年0.98%~年12.5% ※3、4 | 年1.4~年14.8% | 年1.9〜年14.5% | 年6.47%/年8.47% | 年4.5~年17.8% | 年3.0%~年18.0% | 年5.875%(変動金利) 年6.95%(固定金利) ※2023年10月 | 年6.0~年14.0% (固定金利) | 年2.975%~年4.975%(変動金利) |

| 審査時間 | 最短翌日 | 最短即日 | 最短当日 | 最短翌営業日以降 | 最短当日 | 最短即日 | 最短20分※ | 10秒簡易審査 | 数日から一週間 | ‐ | 10日程度 |

| 借入限度額 | 10万円~1,000万円以内 (10万円単位) | 500万円 | 10万円以上800万円以内 | 10~800万 | 最大800万円 | 300万円 | 500万円 | 800万円 | 300万円 | 10万円~500万円 | 1,000万円 |

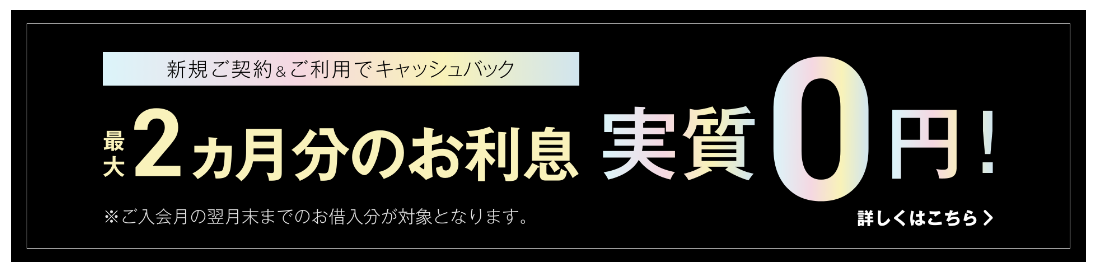

| 無利息期間 | なし | なし | なし | なし | なし | あり 最大2ヶ月分のお利息0円 | あり 初回ご利用日翌日から30日間 | なし | なし | なし | なし |

| WEB完結 | 〇 | 〇 ※お申込みまでWEB完結 | 〇 | 〇 | 〇 ※お申込みまでWEB完結 | 〇 | 〇 | 〇 | × | 〇 | 〇 |

| 公式サイト | 詳細を見る(※1) | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※2 申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。

※3 借り換えコースは、auじぶん銀行の借入金含め、審査結果で借入可能上限額(限度額)100万円以上となった場合に適用。

※4 審査の結果で借入可能上限額(限度額)100万円未満になった場合は、誰でもコースの金利が適用。

※5 お申込み時間や審査によりご希望に添えない場合がございます。

- 1 フリーローンとはお金の使い道が自由なローン商品

- 2 フリーローンのメリット

- 3 フリーローンのデメリット

- 4 フリーローン人気おすすめランキング

- 4.1 1位:横浜銀行フリーローン|最短2営業日で借り入れ可能

- 4.2 2位:千葉銀行 ちばぎんフリーローン|最長15年の借入期間でゆとり返済

- 4.3 3位:りそなプレミアムフリーローン|固定金利で安心

- 4.4 4位:東京スター銀行 スターフリーローン|最大1,000万円の高額融資に対応

- 4.5 5位:みずほ銀行 多目的ローン|みずほ住宅ローン利用者は金利優遇

- 4.6 6位:住信SBIネット銀行 多目的ローン|繰上げ返済手数料が無料

- 4.7 7位:きらぼし銀行 フリーローン|申込から契約までWEB完結

- 4.8 8位:イオン銀行 フリーローン|来店不要でWEB・郵送で申込

- 4.9 9位:北陸銀行 ほくぎんフリーローン|他社からの借り換えにも対応

- 4.10 10位:群馬銀行 多目的ローン「グッドライフプラン」|最大0.7%金利優遇

- 4.11 11位:中央ろうきん フリーローン|団体会員なら金利年5.825%

- 5 カードローン人気おすすめランキング

- 6 フリーローンの選び方

- 7 フリーローンの審査で見られる項目は?

- 8 フリーローンへ借り換えて毎月の返済額を減らす方法

- 9 フリーローンへ借り換える時の注意点

- 10 フリーローンとカードローンの違い

- 11 フリーローンに関するよくある質問

- 12 フリーローンを活用して計画的に返済しよう

北海道出身。立教大学法学部を卒業後、株式会社菱食(現:三菱食品株式会社)に入社。その後、保険業界を約10年経験し、ファイナンシャルプランナーとして活動を行う。

フリーローンとはお金の使い道が自由なローン商品

「フリーローン」は、主に銀行が取り扱っている個人向けのローン商品です。金融機関によっては「多目的ローン」と呼んでいます。

一方、「目的型ローン」は特定の目的に該当しなければ借りられません。

目的型ローンには、住宅ローン・マイカーローン・教育ローンなどが含まれます。

ただし、フリーローンも事業や投資を目的とした借り入れはできないことが多いので、金融機関によく確認しましょう。

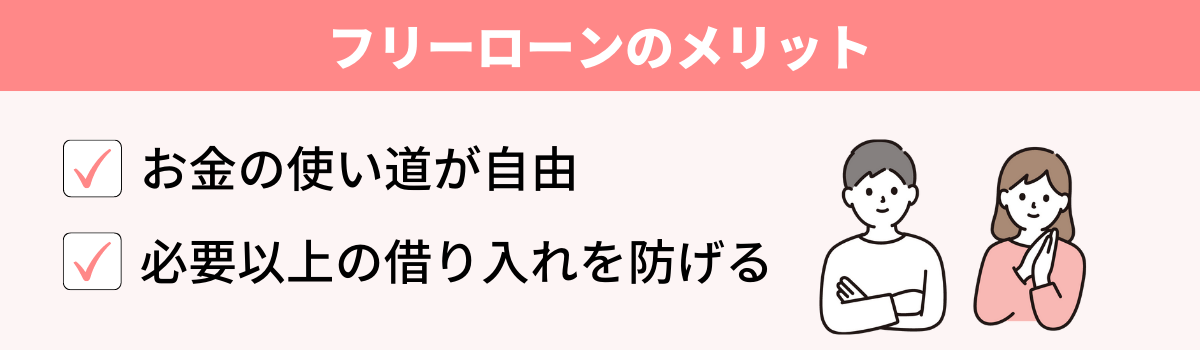

フリーローンのメリット

フリーローンで挙げられるメリットは、以下のとおりです。

- お金の使い道が自由

- 必要以上の借り入れを防げる

お金の使い道が自由

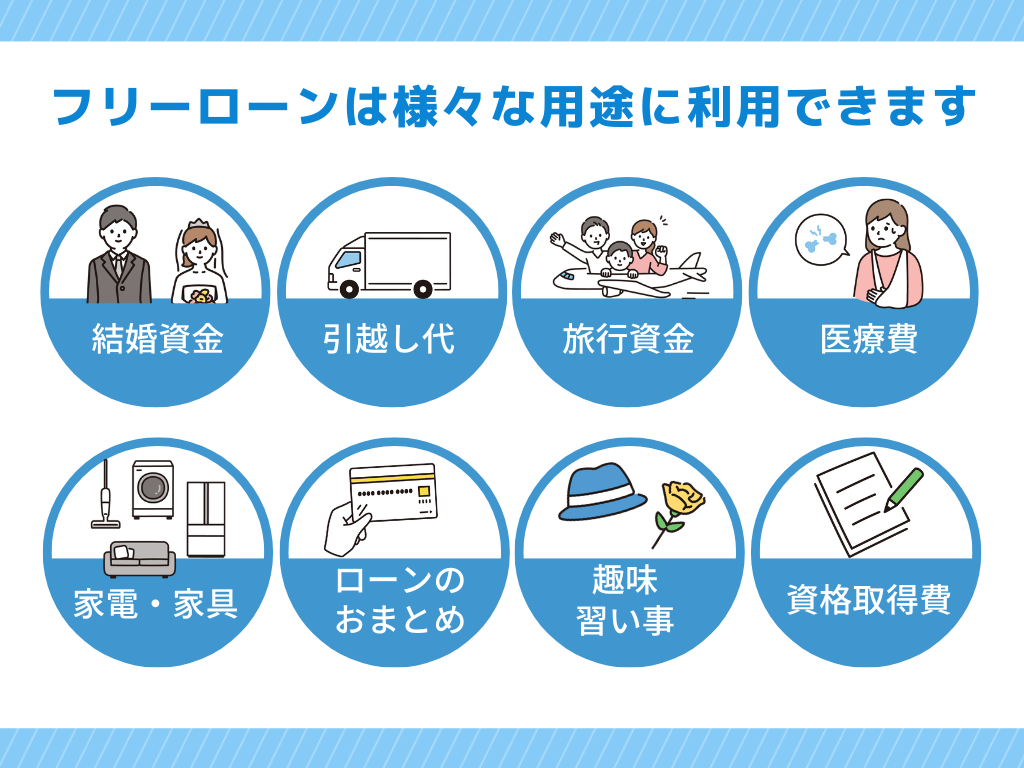

フリーローン最大のメリットは、資金使途が自由なところです。

住宅ローンやマイカーローンのような、目的型ローンに当てはまらない用途でお金を借りたいときに役立ちます。

具体的には、以下のような使い道で利用可能です。

- 結婚資金

- 旅行資金

- 引越し代

- 入院や手術にかかる費用

- 家電や家具の買い替え

- 複数のローンのおまとめ

- 趣味や習い事に必要な道具の購入代

- 資格取得の受験料

なお、金融機関によって複数のローンのおまとめや、借り換えには使えない場合があります。

必要以上の借り入れを防げる

カードローンやクレジットカードのキャッシング機能は、限度額の範囲内で繰り返し借り入れできます。

しかし利便性の高さから、「必要以上に借り入れてしまい、返済が厳しい…」という失敗を招きやすいです。

追加融資を受けたい場合は、もう一度必要な書類を提出して審査を受けなければなりません。

簡単に借りられない分、余計な借り入れを防げるでしょう。

フリーローンのデメリット

さまざまな使い道が可能なフリーローンですが、マイナス面もあります。

主なデメリットは以下の2つです。

- 目的型ローンに比べて金利が高い

- 追加融資にすぐ対応できない

目的型ローンに比べて金利が高い

フリーローンに比べて、資金使途が限定されている住宅ローンや教育ローンのほうが、低金利でお金を借りられる傾向にあります。

以下の表でみずほ銀行のフリーローンと目的型ローンの金利の違いを比較しました。

| 項目 | みずほ銀行 |

|---|---|

| フリーローン(多目的ローン) | 年5.875%(変動金利) 年6.95%(固定金利) |

| マイカーローン | 取扱なし |

| 教育ローン | 年3.475%(変動金利) 年4.70%(固定金利) |

表を見ると分かるように、フリーローンの金利は目的型ローンに比べて高めです。

金利が高いと、その分返済総額は大きくなります。

追加融資にすぐ対応できない

フリーローンは必要な資金を一括融資する商品です。審査をしないと、追加で融資を受けられません。

余計な借り入れを回避できるのはメリットですが、新たにお金が必要になったときにすぐ借りられないのが欠点です。

カードローンとフリーローンの違いについて後半の項目で解説しています。ぜひチェックしてくださいね。

フリーローン人気おすすめランキング

数ある金融機関の中から、幅広い地域で申し込み可能なフリーローンを厳選し、ランキング形式で紹介します。

| 項目 | 金融機関名 | 借入金利 |

|---|---|---|

| フリーローン | 詳細を見る | 年1.9%~ 年14.6% (固定金利)※1 |

詳細を見る | 年1.7%~ 年14.8% (固定金利)※2 |

|

詳細を見る | 年6.0~14.0% (固定金利) |

|

詳細を見る | 年1.5%~ 年14.6% (固定金利) |

|

詳細を見る | 年5.875% (変動金利) 年6.95% (固定金利) |

|

詳細を見る | 年2.975%~ 年4.975% (変動金利) |

|

詳細を見る | 年1.7%~ 年13.8% (固定金利) |

|

詳細を見る | 年3.8%~ 年13.5% (固定金利) |

|

詳細を見る | 年1.8%~ 年13.5% (固定金利) |

|

詳細を見る | 年4.0%~ 年4.7% (変動金利) |

|

詳細を見る | 年5.825% (団体会員・変動金利) |

|

| カードローン | 詳細を見る | 年1.8%~ 年14.6% |

詳細を見る | 年4.5%~ 年17.8% |

|

詳細を見る | 年3.0%~ 年18.0% |

|

詳細を見る | 年1.9%~ 年14.5% |

|

詳細を見る | 年1.48%~ 年17.5% 年0.98%~ 年12.5%(※借り換えコース) |

|

詳細を見る | 年6.47%~ 年8.47% ※毎年2月1日時点のみずほ銀行の短期プライムレートにより年1回変動 |

※2 リンク先はちばぎんカードローンの申込ページです。申込ページ内でフリーローンもしくはカードローンを選択できます。

【借入れ・無登録業者に関する注意喚起】

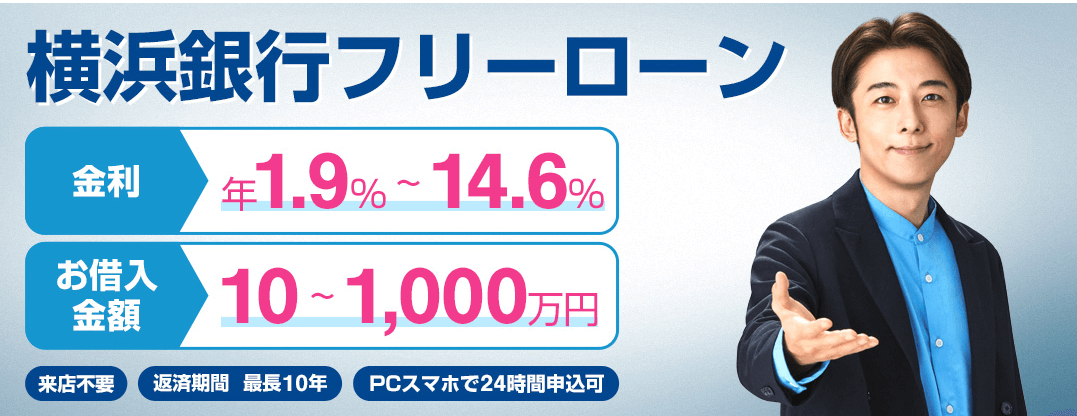

1位:横浜銀行フリーローン|最短2営業日で借り入れ可能

| 横浜銀行フリーローン | ||

|---|---|---|

| 金利 | 年1.9%~年14.6%(固定金利) | |

| 審査時間 | 最短翌日 | |

| 融資スピード | 最短2営業日 | |

| 借入限度額 | 10万円~1,000万円以内 (10万円単位) |

|

| 借入可能期間 | 1年~10年(6か月単位) | |

| WEB完結 | 可能 | |

| 繰上返済手数料 | 一部 | 不可 |

| 全部 | 3,300円 ※借入金額が100万円以下の場合は無料 |

|

| 営業時間 | WEB | 24時間 |

| 電話 | 0120-458-014 | |

- 下限金利が1.9%と低い

- 最短2営業日で借入可能

- 申込時に横浜銀行の口座開設は不要

- パート・アルバイトの方も申し込みOK

- 申込み対象者のエリアが限定される

- 融資には横浜銀行の普通預金口座の開設が必要

横浜銀行のフリーローンは、借入れ金額が高くなるほど低い金利が適用されます。

下限金利は、今回比較した金融機関の中でも低金利の1.9%です。

ただし、下限金利が適用されるのは最高借入額の1,000万円を借りた場合です。

お借入後の金利見直し

お借入期間中、金利の見直しはありません

横浜銀行の口座を持っていなくとも申込時点で開設は不要で、ご希望の借り入れ限度額が60万円以下なら、所得証明書の提出も原則必要ありません。

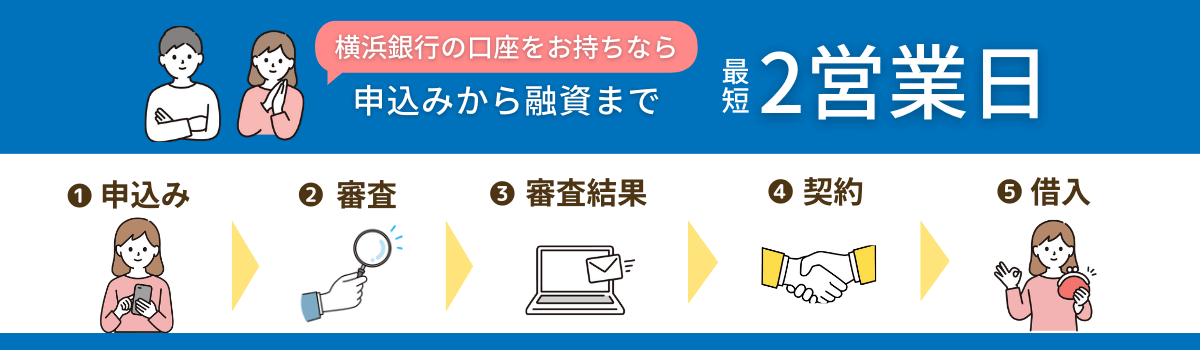

審査結果は最短翌営業日に分かり、すでに横浜銀行の口座を持っていれば、すべての手続きがWEB上で完結します。

最短の融資スピードは2営業日と早いため、急いでいるときに役立ちます。

パートやアルバイト勤務の方でも、安定した収入があれば申し込みOK。さらに専業主婦(主夫)でも、配偶者に収入があれば申し込みできます。

次の地域に居住またはお勤めの方はぜひご検討ください(神奈川県内全地域/東京都内全地域/群馬県内前橋市、高崎市、桐生市)

※リンク先は横浜銀行カードローンの申込ページです。申込ページ内でフリーローンもしくはカードローンを選択し、ご希望いただくことが可能です。

2位:千葉銀行 ちばぎんフリーローン|最長15年の借入期間でゆとり返済

※リンク先はちばぎんカードローンの申込ページです。申込ページ内でフリーローンもしくはカードローンをご選択いただけます。

※リンク先はちばぎんカードローンの申込ページです。申込ページ内でフリーローンもしくはカードローンをご選択いただけます。

| 千葉銀行 ちばぎんフリーローン | ||

|---|---|---|

| 金利 | 年1.7%~14.8%(固定金利) | |

| 審査時間 | 非公開 | |

| 融資スピード | - | |

| 借入限度額 | 800万円 | |

| 借入可能期間 | 6ヵ月~15年 | |

| WEB完結 | 可能 | |

| 繰上返済手数料 | 一部 | 無料 |

| 全部 | ||

| 営業時間 | 店頭窓口 | 9:00~15:00 |

| WEB | 24時間 | |

| 電話 | 0120-17-7889 土日祝日を含む7:00~23:00(12/31~1/3を除く) |

|

- 借入期間は最長15年までOK

- 10秒クイック診断で事前審査が可能

- パート・アルバイト勤務でも申し込みできる

- 申し込み対象者のエリアが限定される

原則、お申込みは千葉、東京、茨城、埼玉、神奈川にお住まいの方に限定されています。

下限金利が年1.7%と低く、さらに固定金利なので返済期間中に金利が上がることはありません。

また、借入可能額は最大800万円と高いうえに、返済期間はゆとりのある最長15年です。

返済期間が長く少額から返済できるので、他社の借り換えにも適しています。

年齢・収入・希望借入金額・希望返済期間・現在の借入金額を入力すると、約10秒ですぐに結果が分かります。

千葉銀行の口座を持っていれば、申込から借入まですべてWEBで済ませられます。

電話は土日祝日も対応しており、7時~23時まで受付しています。「直接会話しながら申し込みたいけれど、平日や日中は忙しい」という方にぴったりです。

※リンク先はちばぎんカードローンの申込ページです。申込ページ内でフリーローンもしくはカードローンをご選択いただけます。

WEB完結・来店不要の「ちばぎんカードローン」もおすすめ

千葉銀行を利用するならカードローンも検討しましょう。金利年1.4%~14.8%、利用限度額10万円~800万円のカードローンです。

千葉銀行のフリーローンと同様、上限金利が14.8%に設定されているので、安心して借入できます。

カードローンもWEB完結・来店不要で手続きでき、契約と同時に「カードローン入金サービス」を利用してすぐに借入が可能。

また、地方銀行にもかかわらず、都市銀行などの提携金融機関ATMや提携コンビニATMが利用できるなど、利便性にも優れています。

自由に追加借入したい方はカードローンを検討してみてくださいね。

なお、フリーローンと同様に利用エリアが限られている点には注意してください。

3位:りそなプレミアムフリーローン|固定金利で安心

| りそなプレミアムフリーローン | ||

|---|---|---|

| 金利 | 年6.0~14.0%(固定金利) | |

| 審査時間 | ‐ | |

| 融資スピード | ‐ | |

| 借入限度額 | 10万円~500万円 | |

| 借入可能期間 | 1~10年 | |

| WEB完結 | 可能 | |

| 繰上返済手数料 | 一部 | 無料 |

| 全部 | ||

| 営業時間 | 店頭窓口 | 9:00~17:00 |

| WEB | 24時間 | |

| 電話 | 0120-25-8156 平日10:00~17:00 ※土日・祝日、5月3日~5月5日、12月31日~1月3日はご利用いただけません |

|

- 固定金利で返済計画を立てやすい

- 住宅ローン利用者は年0.5%引き下げ

※独立行政法人住宅金融支援機構またはりそな住宅ローン【フラット35】のみをご利用されている方は、金利特典のお取扱いはできません。 - 申込から契約までWEB完結

- 継続的な収入がない学生・主婦(夫)の利用は不可

りそなプレミアムフリーローンは固定金利を採用しています。

年6.0%・9.0%・12.0%・14.0%の4パターンから、審査によって金利が決まる仕組みです。

しかも、りそな銀行の住宅ローン利用者は金利がさらに年0.5%引き下げられます。

住宅ローンをご利用中の場合、年▲0.5%の金利引下げが適用されます

フリーローンのお借入れと同一の返済口座で所定の住宅ローンをご利用中のお客さまが対象です。

※独立行政法人住宅金融支援機構またはりそな住宅ローン【フラット35】のみをご利用されている方は、金利特典のお取扱いはできません。

最低金利が適用されれば、5.5%という低金利で借り入れられますよ。

フリーローンなので、使い道は自由です。

引越しや冠婚葬祭など出費が重なった時はもちろん、他社ローンのおまとめ・借換えにも利用できます。

4位:東京スター銀行 スターフリーローン|最大1,000万円の高額融資に対応

| 東京スター銀行 スターフリーローン | ||

|---|---|---|

| 金利 | 年1.5%~14.6%(固定金利) | |

| 審査時間 | 非公開 (郵送の場合は1週間程度) |

|

| 融資スピード | 非公開 | |

| 借入限度額 | 1,000万円 | |

| 借入可能期間 | 1~10年 | |

| WEB完結 | 可能 | |

| 繰上返済手数料 | 一部 | 無料 |

| 全部 | ||

| 営業時間 | 店頭窓口 | 9:00~15:00 |

| WEB | 公式サイトに記載なし | |

| 電話 | 0120-82-0351 平日:9:00~19:00 土日祝:9:00~17:00 |

|

- 最大1,000万円の高額融資に対応

- Web完結型で来店不要

- 事務手数料・繰上げ返済手数料が無料

- 事業性資金には利用できない

スターフリーローンの金利は、審査に応じて1.5%〜14.6%の間で決まります。下限金利が1.5%と、今回紹介するローンの中でも低いところがメリットです。

資金使途は、事業性資金を除いて原則自由。家電購入代金+旅行代金など、資金使途が複数あっても借入できます。

Web上で申込から融資までの手続きが完結するので、窓口に来店する必要はありません。

安定した収入があればパート・アルバイト勤務の方も申込可能ですが、年収150万円以上の方に限ります。

事務手数料と繰上げ返済手数料は無料です。コストを気にせず借入・返済できるところがうれしいですね。

事務取扱手数料、繰上返済手数料は必要ありません。

5位:みずほ銀行 多目的ローン|みずほ住宅ローン利用者は金利優遇

| みずほ銀行 多目的ローン | ||

|---|---|---|

| 金利 | 変動金利方式 | 年5.875% (2024年2月に借入の場合) |

| 固定金利方式 | 年6.85% | |

| 審査時間 | 数日から一週間 | |

| 融資スピード | 数日から一週間 (みずほ銀行の口座を持っていない場合は、別途返済用口座として、普通預金の口座開設が必要) |

|

| 借入限度額 | 300万円 | |

| 借入可能期間 | 6ヵ月~7年 | |

| WEB完結 | 不可 | |

| 繰上返済手数料 | 一部 | 無料 |

| 全部 | ||

| 営業時間 | 店頭窓口 | 9:00〜15:00 平日のみ(一部店舗は休日も営業) |

| WEB | 24時間営業 | |

| 電話 | 0120–3242–86 フリーダイヤルが利用できない場合 042–311–9210 平日9:00~21:00 土日9:00~17:00 |

|

ご返済期間は最長7年。無担保で300万円までご利用いただけます。自動車、インテリア、家電製品のご購入など、目的を限定していただくことで有利な金利でご利用いただけるローンです。

- 証書貸付ローン契約者は年0.1%優遇

- 50万円以下は所得確認書類が不要

- 事業性資金には利用できない

みずほ銀行多目的ローンは、借入金利を変動金利と固定金利から選べます。

変動金利は一定期間ごとに金利の見直しが行われますが、固定金利と比較して低金利で融資を受けられるのがメリットです。

金利が上昇するリスクを避けたい方は、固定金利が向いています。

証書貸付ローンとは、マイカーローン・リフォームローン・住宅ローンなどのことです。すでに完済していても、過去に契約があれば優遇を受けられます。

WEB完結型の商品ではありませんが、来店が難しければWEB申込と郵送での契約が可能です。

また、借入金額が50万円以下なら、所得確認書類の提出は必要ありません。

6位:住信SBIネット銀行 多目的ローン|繰上げ返済手数料が無料

| 住信SBIネット銀行 多目的ローン | ||

|---|---|---|

| 金利 | 年2.975%~4.975%(変動金利) | |

| 審査時間 | 10日程度 | |

| 融資スピード | 2週間程度 | |

| 借入限度額 | 1,000万円 | |

| 借入可能期間 | 1~10年 | |

| WEB完結 | 可能 | |

| 繰上返済手数料 | 一部 | 無料 |

| 全部 | ||

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間 | |

| 電話 | 0120-974-646 | |

- 条件を満たせば最大年1.0%引き下げ

- 申込はWEBで完結

- 繰上げ返済手数料が常に無料

- 借換え目的の利用はできない

住信SBIネット銀行の多目的ローンは、上限金利が年4.975%という他社に比べて圧倒的に低い金利設定が魅力です。

さらに、SBI証券の口座もしくはカードローン保有者は0.5%、住宅ローン契約がある方は1.0%の金利優遇を受けられます。

所定の条件を満たせば金利が最大年1.0%引下げ!当社の他商品とあわせてご利用いただくことで、金利を引下げでお借入れできます。

住宅ローンの契約があり、審査で最も安い金利が適用されれば3.975%!超低金利で借入可能です。

明細書の送付もないため、家族に内緒で借りることも可能です。

さらに、繰上返済は1円からでき、何度返済しても常に無料です。

積極的に繰上返済をしたい方は利用しやすいでしょう。

7位:きらぼし銀行 フリーローン|申込から契約までWEB完結

| きらぼし銀行 フリーローン | ||

|---|---|---|

| 金利 | 年1.7%~13.8%(固定金利) | |

| 審査時間 | 最短3~5営業日 | |

| 融資スピード | 非公開 | |

| 借入限度額 | 1,000万円 | |

| 借入可能期間 | 6ヶ月~10年 | |

| WEB完結 | 可能 | |

| 繰上返済手数料 | 一部 | 5,500円 (きらぼしホームダイレクトは無料) |

| 全部 | 融資残高が10万円以下:無料 融資残高が10万円超:5,500円 |

|

| 営業時間 | 店頭窓口 | 9:00~15:00 |

| WEB | 24時間 | |

| 電話 | 0120-814-077 平日 9:00~17:00 (銀行休業日を除く) |

|

- 最大1,000万円まで融資が可能

- 申込から契約までWEB完結

- WEB契約は印紙代が無料

- 事業性資金には利用できない

きらぼし銀行 フリーローンは、審査に応じて以下の5段階のうち、いずれかの金利が適用されます。

- 年1.7%

- 年3.9%

- 年6.5%

- 年10.0%

- 年13.8%

上限金利を14%程度にしている銀行が多い中、きらぼし銀行は13%台です。固定金利なので、返済の途中で返済額は変わりません。

また、最大1,000万円までの融資に対応しています。パートやアルバイト勤務の方も申込可能で、勤続年数や年収などの条件はありません。

※パート、アルバイト、派遣社員、契約社員、年金受給者の方もご利用いただけます。

※勤続年数や年収による制限はございません。

申込はWEB上で24時間365日受付しており、申込から契約までWEB上で完結します。WEB契約の場合は印紙代が無料です。

一部繰上げ返済は、店頭で手続きすると手数料がかかりますが、きらぼしホームダイレクト(インターネットバンキング)なら無料です。

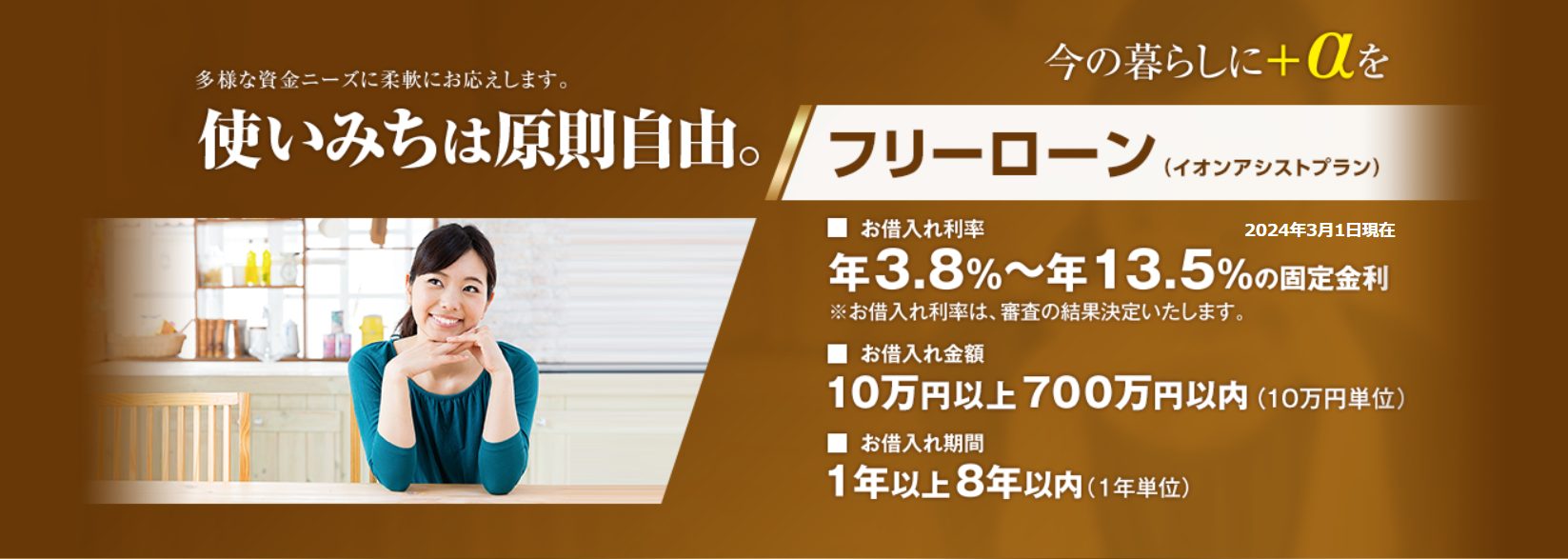

8位:イオン銀行 フリーローン|来店不要でWEB・郵送で申込

| イオン銀行 フリーローン(イオンアシストプラン) | ||

|---|---|---|

| 金利 | 年3.8%~年13.5%(固定金利) | |

| 審査時間 | 1~3週間 | |

| 融資スピード | 1~3週間 ※イオン銀行口座を持っていない場合、開設手続きが必要 |

|

| 借入限度額 | 700万円 | |

| 借入可能期間 | 1~8年 | |

| WEB完結 | 可能 | |

| 繰上返済手数料 | 一部 | 無料 |

| 全部 | ||

| 営業時間 | 店頭窓口 | 9:00~15:00 |

| WEB | 24時間 | |

| 電話 | 0120-48-1258 | |

- 固定金利だから返済額が変わらない

- 来店不要でWEB・郵送で申し込める

- 繰り上げ返済手数料はいつでも無料

イオン銀行のフリーローンは、ずっと金利が変わらない固定金利です。

金利は審査結果によって異なり、年3.8%~年13.5%の間で決定します。

必要な書類は審査によって人それぞれ異なりますが、申込み時点では提出不要なので気軽に申し込めるでしょう。

繰上返済はインターネットバンキング・郵送・店頭から手続きできます(インターネットバンキングは1万円から、郵送・店頭の場合は10万円から)。

・6カ月毎の増額返済も併用可能(お借入れ金額の50%を上限として)

・インターネットバンキングなら1万円から1円単位で一部繰上げ返済可能

・繰上げ返済手数料は無料!

一部繰上げ返済はもちろん、全額繰上げ返済の手数料も無料なので余計なコストを抑えられます。

9位:北陸銀行 ほくぎんフリーローン|他社からの借り換えにも対応

| 北陸銀行 ほくぎんフリーローン | ||

|---|---|---|

| 金利 | 年1.8%~年13.5%(固定金利) | |

| 審査時間 | 非公開 | |

| 融資スピード | 非公開 | |

| 借入限度額 | 1,000万円 | |

| 借入可能期間 | 6ヶ月~10年 | |

| WEB完結 | 可能 | |

| 繰上返済手数料 | 一部 | - |

| 全部 | 5,500 円 | |

| 営業時間 | 店頭窓口 | 9:00~15:00 |

| WEB | 24時間 | |

| 電話 | 0120-338-865 平日9:00〜17:00 |

|

- 上限金利が13.5%と低い

- 最大1,000万円まで借入が可能

- 他社からの借り換えにも対応

- 任意で団体信用生命保険の付帯が可能

ほくぎんフリーローンは上限金利が13.5%と低く、固定金利なので返済中に金利が変わることはありません。

資金使途は、事業性資金を除いて原則自由で、他金融機関からの借り換えにも対応しています。

WEB申込は24時間受け付けています。北陸銀行の普通預金口座とキャッシュカードを保有していれば、申込から契約までWEB上で完結できるので、来店の必要はありません。

また、任意でがん保障特約付きの団体信用生命保険を付帯できます。

ご希望に応じて、がん保障特約付団体信用生命保険付きローンをご選択いただけます。ご選択いただいた場合、年0.30%が金利に上乗せされます。

※告知の内容等により、保険付きローンにご契約いただけない場合がございます。

ローン返済中に死亡・所定の高度障害状態になったときに加え、がんと診断された場合にも、フリーローンの残高が0円になります。

ただし、保険を付帯すると年0.3%が上乗せされます。他の保険の加入状況も加味し、よく検討しましょう。

10位:群馬銀行 多目的ローン「グッドライフプラン」|最大0.7%金利優遇

| 群馬銀行 多目的ローン「グッドライフプラン」 | ||

|---|---|---|

| 金利 | 年4.0%~年4.7%(変動金利) | |

| 審査時間 | 最短当日 | |

| 融資スピード | 約1週間 | |

| 借入限度額 | 500万円 | |

| 借入可能期間 | 6ヵ月~10年 | |

| WEB完結 | 可能 | |

| 繰上返済手数料 | 一部 | 5,500円 ※融資期間が残り1年以上の場合 |

| 全部 | 5,500円 ※融資期間が残り1年以上の場合 |

|

| 営業時間 | 店頭窓口 | 9:00~15:00 |

| WEB | 24時間 | |

| 電話 | 0120-13-9138 平日9:00~20:00(12/31~1/3を除く) |

|

- 最長10年ゆったり返済

- 取引状況に応じて最大0.7%優遇

- 最短当日に審査結果が分かる

- パート・新社会人・転職者の方も申込みやすい

群馬銀行のフリーローンは、審査に通れば一律で年4.7%が適用されます。

審査結果によって金利が変わるローンよりも、事前に返済計画を立てやすいのがポイントです。

さらに、群馬銀行との取引状況によって最大0.7%が差し引かれ、最低金利年4.0%で借りられます。

金利引き下げの条件は、WEB契約の場合、給与受け取りと住宅ローン契約です。

| 取引内容 | 差し引かれる金利(年利) |

|---|---|

| 給与受け取り | -0.3% |

| 住宅ローン | -0.2% |

| WEB契約 | -0.2% |

| 合計 | 最大-0.7% |

WEB契約は24時間365日受付。WEB上ですべての手続きが完結するのもメリットです。

それだけでなく、事前審査の結果は最短5秒の早さで分かります。

WEB申込後、審査結果は原則翌営業日に回答ですが、早ければ最短当日中に通知されます。

また、前年税込年収が100万円以上あれば、パート・新社会人・転職者も申し込みできます。

もし年収100万円未満でも、本人もしくは家族の持家に居住していれば申し込み可能です。年収に自信がない方でも審査に挑戦しやすいでしょう。

11位:中央ろうきん フリーローン|団体会員なら金利年5.825%

| 中央ろうきん フリーローン | ||

|---|---|---|

| 金利 | 団体会員 | 年5.825%(変動)または年7.000%(固定) |

| 生協会員 | 年6.105%(変動)または年7.280%(固定) | |

| 一般勤労者 | 年6.325%(変動)または年7.500%(固定) | |

| 審査時間 | 非公開 | |

| 融資スピード | ||

| 借入限度額 | 500万円 | |

| 借入可能期間 | 最長10年 | |

| WEB完結 | 可能(団体会員のみ) | |

| 繰上返済手数料 | 一部 | 無料 |

| 全部 | ||

| 営業時間 | 店頭窓口 | 9:00~15:00 |

| WEB | 24時間 | |

| 電話 | 0120-86-6956 平日9:00~18:00 |

|

- 団体会員なら年5.825%(変動金利)

- 要件を満たすと金利が年0.2%引き下げ

- 団体会員ならWEB契約が可能

- 繰上げ返済手数料が無料

- 利用地域・年収・勤続年数に制限がある

中央ろうきんのフリーローンは、会員種別によって金利が異なります。

団体会員なら年5.825%(変動金利)、一般勤労者でも年6.325%(変動金利)と低い金利が魅力です。

| 会員種別 | 変動金利 | 固定金利 |

|---|---|---|

| 団体会員の構成員 | 年5.825% | 年7.0% |

| 生協会員の構成員 | 年6.105% | 年7.28% |

| 一般勤労者 | 年6.325% | 年7.5% |

団体会員・生協会員限定で、以下3つの要件のいずれかを満たす場合、金利がさらに年0.2%優遇される特典付きです。

- 財形貯蓄またはエース預金の契約※1

- 有担保ローンまたは無担保ローン(マイプランを含む)の契約※2

- 申込時の年齢が満20歳未満

※2 フリーローン申込時点(仮審査申込を含む)で中央ろうきんの有担保ローンまたは無担保ローン(マイプランを含む)を返済中の方

繰上げ返済手数料が無料なので、余計なコストを心配せず追加返済することで、返済負担を軽減できます。

さらに、中央ろうきんのフリーローンは他社からの借り換え・おまとめ目的にも利用できます。

金利が低く設定されているため、借り換えで利息負担を大きく抑えられる可能性もあるでしょう。

ただし、地域・勤続年数・年収に制限がある点には注意してください。

| 項目 | 条件 |

|---|---|

| 地域 | 中央ろうきんの事業エリア内(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)に居住またはお勤め |

| 勤続年数 | 1年以上(自営業者など給与所得以外の方は3年以上) |

| 年収 | 前年年収150万円以上 |

| 年齢 | 申込時満18歳以上、完済時満76歳未満 |

カードローン人気おすすめランキング

「なるべく早くお金を借りたい」「追加融資をしてもらいたい」と思っている方は、フリーローンよりカードローンが向いているかもしれません。

カードローンは最短即日で借りられる商品もあり、限度額の範囲内なら追加で何度でも借り入れ可能です。

続いて、融資を急いでいる方向けにおすすめのカードローンを厳選して紹介します。

| 項目 | 金融機関名 | 借入金利(年利) |

|---|---|---|

| カードローン | 詳細を見る | 年1.8%~ 年14.6% |

詳細を見る | 年4.5%~ 年17.8% |

|

詳細を見る | 年3.0%~ 年18.0% |

|

詳細を見る | 年1.9%~年14.5% |

|

詳細を見る | 年1.48%~年17.5% 年0.98%~年12.5%(※借り換えコース) |

|

詳細を見る | 年6.47%~年8.47% ※毎年2月1日時点のみずほ銀行の短期プライムレートにより年1回変動 |

|

| フリーローン | 詳細を見る | 年1.9%~ 年14.6% (固定金利)※1 |

詳細を見る | 年1.7%~ 年14.8% (固定金利)※2 |

|

詳細を見る | 年6.0~14.0% (固定金利) |

|

詳細を見る | 年1.5%~ 年14.6% (固定金利) |

|

詳細を見る | 年5.875% (変動金利) 年6.85% (固定金利) |

|

詳細を見る | 年2.975%~ 年4.975% (変動金利) |

|

詳細を見る | 年1.7%~ 年13.8% (固定金利) |

|

詳細を見る | 年3.8%~ 年13.5% (固定金利) |

|

詳細を見る | 年1.8%~ 年13.5% (固定金利) |

|

詳細を見る | 年4.0%~ 年4.7% (変動金利) |

|

詳細を見る | 年5.825% (団体会員・変動金利) |

■通常:1.48%~17.5%

■カードローンau限定割 誰でもコース:1.38%~17.4%

■カードローンau限定割 借り換えコース:0.98%~12.5%

※借り換えコースは、auじぶん銀行の借入金含め、審査結果で借入可能上限額(限度額)100万円以上となった場合に適用。

※審査の結果で借入可能上限額(限度額)100万円未満になった場合は、誰でもコースの金利が適用。

三菱UFJ銀行 カードローン「バンクイック」|最短翌営業日に審査回答

| 三菱UFJ銀行カードローン バンクイック | ||

|---|---|---|

| 金利(年率) | 年1.8%〜年14.6% | |

| 審査時間 | 最短当日 | |

| 融資スピード | 最短翌営業日 | |

| 借入限度額 | 500万円 | |

| 無利息期間 | なし | |

| WEB完結(※お申込みまではWEB完結) | 可能 |

|

| コンビニ借入 | ||

| 学生の借入 | 不可 | |

| 専業主婦の借入 | ||

| 営業時間 | WEB | 24時間営業 |

| 電話 | 9:00〜21:00 土日祝日は9:00~17:00 12/31~1/3は休業 |

|

- 申込までWEB完結

- 審査結果は最短翌営業日に回答

- 三菱UFJ銀行の口座開設が不要

- ATMの利用手数料・時間外手数料が無料

- 主婦や学生は申込不可

バンクイックは申込までWEB上で手続きできます。申込は24時間・土日も対応しており、審査結果の通知は最短当日です。

三菱UFJ銀行に普通預金口座がなくとも、申込や借入が可能です。口座の有無が、借入金利や利用金額に影響を与えることはありません。

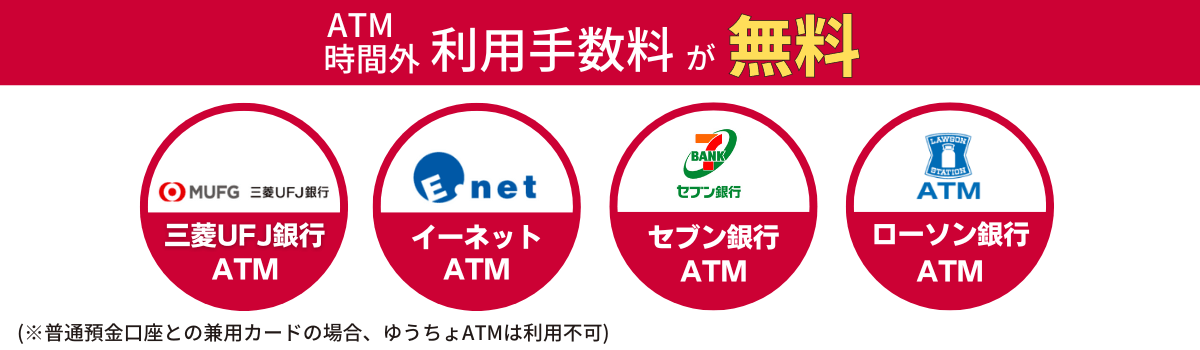

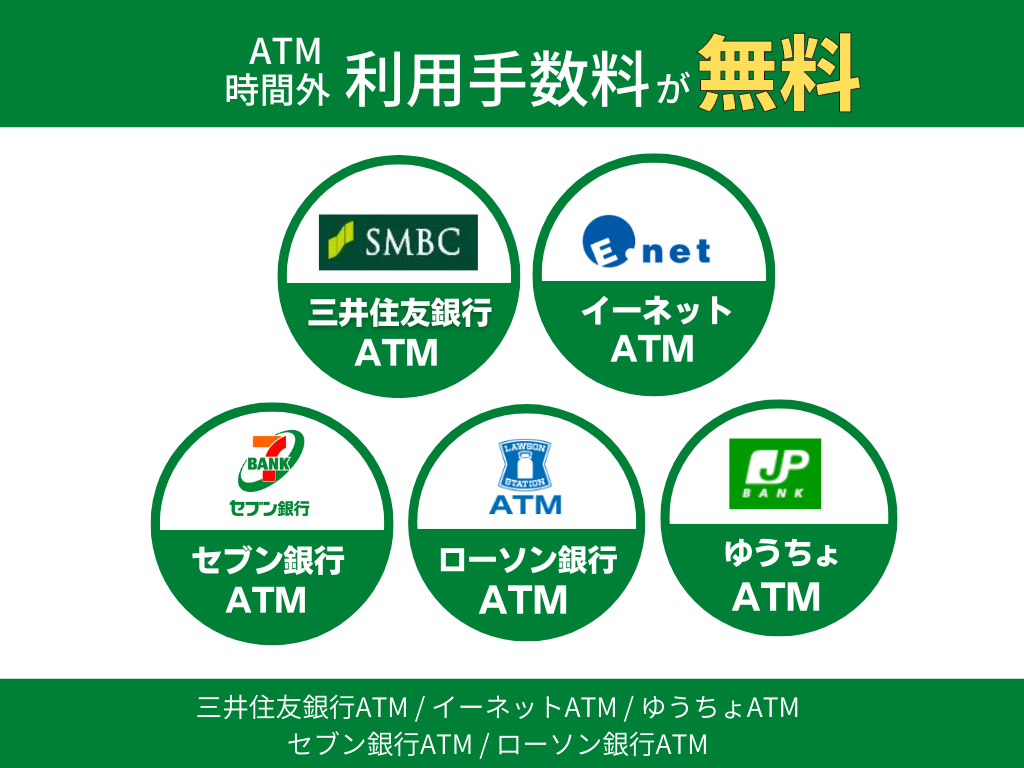

借入方法はATMもしくはWEB上で手続きする振込融資の2つです。ATM利用手数料・時間外手数料・振込手数料はかかりません。

利用できるATMは以下のとおりです。

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- イーネット

パート・アルバイト勤務の方も、安定した収入があれば申し込めます。主婦や学生は申込できないので気を付けましょう。

Q. パート・アルバイトは申し込みできますか?

A. 原則安定した収入がある方であれば、お申込可能です。引用元:よくあるご質問|三菱UFJ銀行

プロミス|最短10秒で指定口座に振込キャッシング

| プロミス | ||

|---|---|---|

| 金利 | 4.5~17.8% | |

| 審査時間 | 最短3分※ | |

| 融資スピード | 即日 | |

| 借入限度額 | 500万円 | |

| 無利息期間 | 30日間(初回借入日以降) | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(18歳以上でパート、アルバイトによる安定した収入がある場合) ・お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ・高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 |

|

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | プロミスコール・レディースコールともに9:00〜21:00 土日祝営業 0120-24-0365 |

|

| 自動契約機 | 9:00〜21:00(*契約機により営業時間が異なります。) 土日祝営業 |

|

※新規契約のご融資上限は、本審査により決定となります。

※お申込み時間や審査によりご希望に添えない場合がございます。

- 最短3分融資が可能※

※お申込み時間や審査によりご希望に添えない場合がございます。 - 30日間の無利息期間あり

- WEB完結ならカードレスで郵送物が不要

- 本人に収入のない専業主婦(主夫)は申込対象外

新規契約のご融資上限は、本審査により決定となります。

お申込み時間や審査によりご希望に添えない場合がございます。

プロミスはWEB上で本人確認を行えば郵送物のやりとりもなく契約が完了。お申込が完了されてから最短3分で借入※が可能です。

さらに、初めての利用なら以下の条件を満たすと30日間無利息で借入できます。

- メールアドレス登録

- WEB明細利用の登録

無利息期間が始まるのは、契約日ではなく初回借入日の翌日からです。

今すぐお金を借りる必要がない方も、無利息の恩恵を必ず受けられます。

「振込キャッシング」を利用すれば最短10秒で口座に入金されるので、1秒でも早くお金を借りたい方や、夜間に手続きしたい方にぴったりです。

ただし、本人に収入がない専業主婦(主夫)は申込できません。配偶者に収入があっても、本人に収入がなければ申込の対象外となっています。

SMBCモビット|WEB完結ならカードレスで郵送・電話連絡なし

| SMBCモビット | ||

|---|---|---|

| 金利 | 3.0%~18.0% | |

| 審査時間 | 最短30分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

|

| 融資スピード | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

|

| 借入限度額 | 800万円 | |

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | ||

| 専業主婦の借入 | 不可 | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間 | |

| 電話 | 9:00〜21:00 0120-03-5000 |

|

| 自動契約機 | 9:00〜21:00 ※営業時間は店舗により異なります |

|

- 簡易審査は最短10秒のスピード

- WEB完結ならカードレスで電話連絡なし

- 三井住友銀行のATMは手数料無料

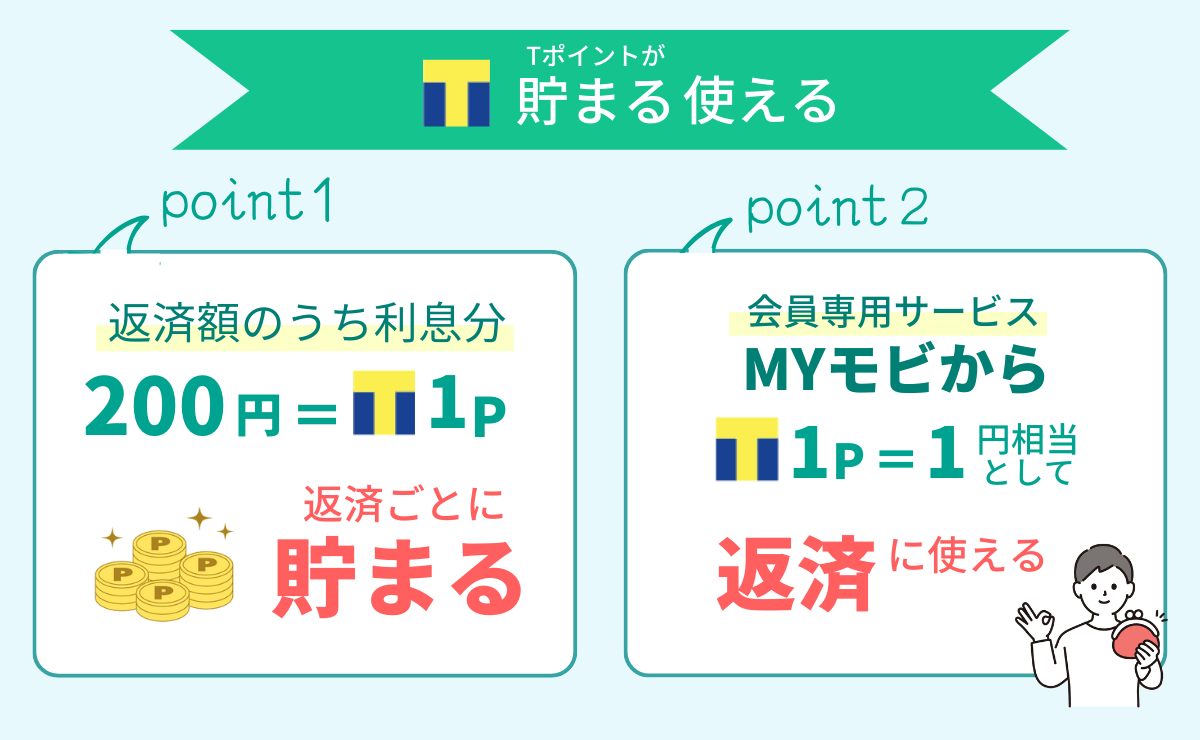

- 返済でTポイントが貯まる・使える

- 無利息サービスがない

- 本人に収入のない専業主婦(主夫)は申込対象以外

SMBCモビットは最短10秒の事前審査、申込から最短30分で借入可能など、スピーディーにお金を借りられる仕組みが整っています。

WEB完結で申し込みすると、電話連絡や郵送物のやりとりなどの面倒な手続きは必要ありません。

カードレス契約もできるので、カードの紛失が心配な方にもおすすめです。

振込キャッシングなら最短3分で口座に入金

インターネットで借入手続きする振込キャッシングなら、最短3分で口座に入金されます。

全国に提携ATMが約12万台あり(※2022年4月現在)銀行ATMはもちろんコンビニATMでも借入・返済が可能です。

三井住友銀行のATMなら、借入・返済時の手数料は無料。また、返済時にTポイントが貯まる・使えるのも特徴です。

ただし、SMBCモビットには無利息サービスがありません。無利息の恩恵を受けられないことを覚えておきましょう。

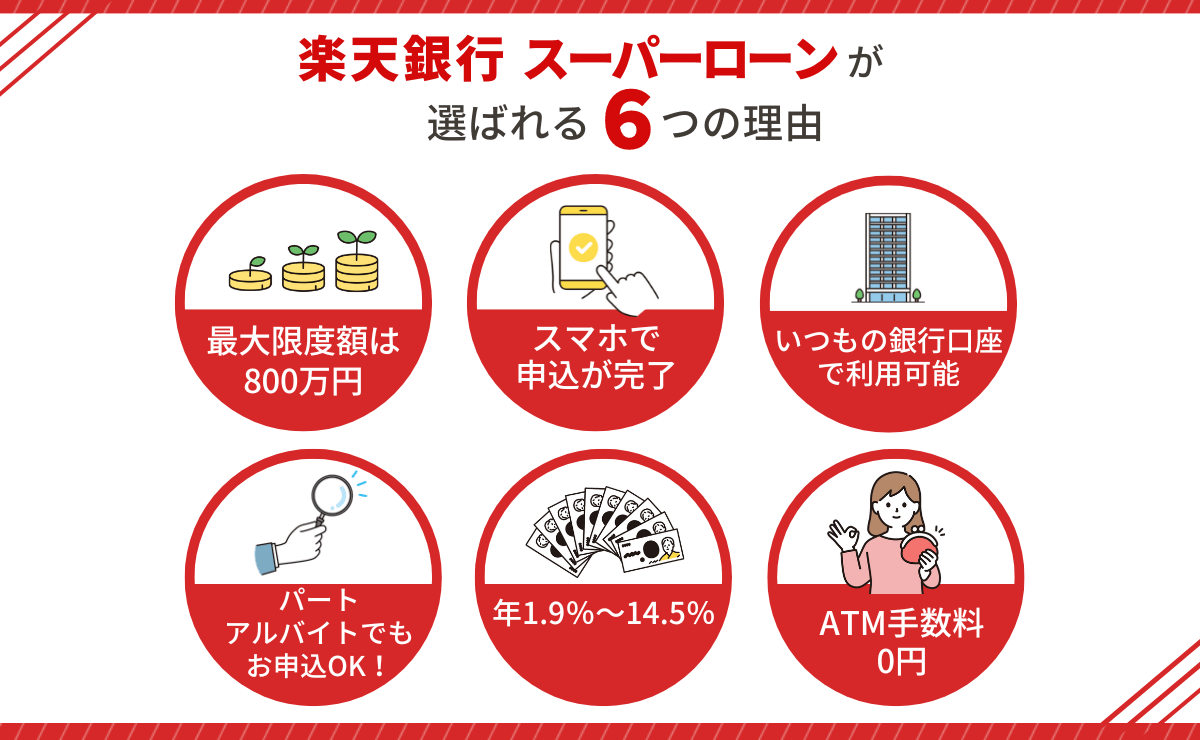

楽天銀行スーパーローン|楽天会員ランクに応じて審査が優遇※

| 楽天銀行スーパーローン | ||

|---|---|---|

| 金利(年利) | 年1.9〜年14.5% | |

| 審査時間 | 最短当日 | |

| 融資スピード | 最短翌日 | |

| 借入限度額 | 最大800万円 | |

| 無利息期間 | なし | |

| WEB完結(お申込みまで) | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(20歳以上でパート、アルバイトによる安定した収入がある場合) | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間営業 | |

| 電話 | 0120-720-115 平日:9:00~19:30 土日祝(年末年始・GW期間):9:00~17:30 |

|

| 自動契約機 | なし | |

- 楽天会員ランクに応じて審査が優遇される

※必ずしもすべての会員が優遇されるとは限りません - 楽天銀行口座なら24時間365日即時振込

- 楽天銀行以外の口座でも借入・返済が可能

- 収入のない学生は対象外

- 申込がWEBに限られる

楽天ユーザーにおすすめなのが、楽天銀行スーパーローンです。楽天会員ランクに応じて、カードローンの審査が優遇される可能性があります。

申込から借入までWEB上で手続きでき、審査結果は最短当日に通知されます。

パートやアルバイト勤務の方はもちろん、専業主婦の方も申込可能です。

振込先を楽天銀行口座にすれば、24時間365日即時に振込できます。

借入金の振込先や返済用口座は、楽天銀行以外の口座も選択できるので、メインバンクの口座から返済したい方にもおすすめです。

auじぶん銀行カードローン(じぶんローン)

| auじぶん銀行カードローン(じぶんローン) | ||

|---|---|---|

| 金利(年利) | 通常 | 年1.48%~17.5% |

| 誰でもコース | 年1.38%~17.4% | |

| 借り換えコース(※) | 年0.98%~12.5% | |

| 審査時間 | 最短当日 | |

| 借入限度額 | カードローンau限定割 誰でもコース | 10万円以上800万円以内 |

| カードローンau限定割借り換えコース | 100万円以上800万円以内 (※注)限度額は100万円の場合のみ |

|

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 不可 | |

| 専業主婦の借入 | ||

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間営業 | |

| 電話 | 平日9:00~20:00 土日祝9:00~17:00 (年末年始を除く) 0120-926-800 |

|

| 自動契約機 | なし | |

- au IDで最大年0.5%優遇

- 申込から融資までスマホで完結

- 提携ATMの手数料がいつでも無料

- 返済は月々1,000円からOK

- 収入のない主婦(夫)は申込できない

auじぶん銀行カードローンの最大のメリットは、最大0.5%の金利優遇です。

通常は1.48~17.5%で決まりますが、au IDを持っている方は以下の優遇を受けられます。

| コース名 | 優遇金利 | 通常金利(年率) | 適用金利(年率) |

|---|---|---|---|

| au限定割 誰でもコース | 年0.1% | 年1.48%~17.5%(※通常) | 年1.38%~17.4% ※年0.1%優遇 |

| au限定割 借り換えコース | 年0.5% | 年1.48%~17.5%(※通常) | 年0.98%~12.5% ※年0.5%優遇 |

※審査の結果で借入可能上限額(限度額)100万円未満になった場合は、誰でもコースの金利が適用。

とくに借り換えコースは差し引かれる金利が大きいので、利用中のローンの金利に不満を抱えている方にぴったりです。

Web申込は24時間受付しており、申込から融資までスマホだけで完結します。

審査スピードは最短1時間、混雑時や夜間の申込は翌営業日に通知されます。

借入方法は提携ATMと振込の2種類で、どちらも24時間365日手続きできます(最小借入金額はATM1,000円、振込10,000円)。

提携ATMでのお手続きに、利用手数料や時間外手数料はかかりません。

毎月の返済は1,000円から設定できるので、無理のない返済計画を立てられます。

利用明細書は郵送されず、Web上で閲覧するしくみなので、家族に利用状況を知られる心配が少ないでしょう。

MONEY CARD GOLD|低金利が魅力、事業用途にも

| MONEY CARD GOLD(マネーカードゴールド) | ||

|---|---|---|

| 金利(実質年利) ※2023年8月時点 | 300万円コース | 6.47% |

| 200万円コース | 8.47% | |

| 審査時間 | 最短即日 | |

| 融資スピード | 最短即日 | |

| 借入限度額 | 300万円 ※新規ご入会の場合は最高100万円 |

|

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | 可能 | |

| 学生の借入 | 不可 | |

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間営業 |

| 電話 | 9:00~17:00 ※1/1休 0120-733-064 |

|

- 最短即日で融資を受けられる

- 300万円コースは金利が年6.47%(2023年8月時点※)

- 提携ATM利用手数料が無料

- 事業性資金としても使える

- 専業主婦や学生の申込み不可

- 申込は年収400万円以上の方に限定

※貸付利率は毎年2月1日時点のみずほ銀行の短期プライムレートにより、年1回変動

マネーカードゴールドは申込みがWEBで完結します。最短で申込み当日に審査が完了するので、急いでいる時に便利です。

マネーカードゴールドの申込基準は年収400万円以上と、条件は厳しめですが300万円コースで6.47%、200万円コースで8.47%の優待金利は見逃せません。

また、カードローンでは珍しく事業用資金としても使えます。

MONEY CARDのご利用用途は自由。

目的用途を事業資金としても活用できる余裕のある融資枠を設定しています。

生活資金と事業性資金の両方に使えるカードローンは貴重ですね。

提携ATM手数料はいつでも無料なので、余計なコストをかけずに利用できます。

三井住友銀行カードローン|口座なしで申込可・カードレスにも対応

※フリーローンではありません

※フリーローンではありません

| 三井住友銀行カードローン | ||

|---|---|---|

| 金利 | 年1.5~14.5% | |

| 審査時間 | 最短当日※ |

|

| 融資スピード | 最短当日※ |

|

| 借入限度額 | 10~800万 | |

| 無利息期間 | なし | |

| WEB完結 | 可能※(申込から契約までの手続きがWEBで完結。普通預金口座がなくても、本人確認をオンラインでされた場合はWEB完結が可能。提携コンビニATMは可) | |

| コンビニ借入 | 提携コンビニATMで可 | |

| 学生の借入 | 不可 | |

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | 0120-923-923 9:00~20:00(12/31~1/3は除く) |

|

| ローン契約機 | 平日・土日9:00~18:00(12/31~1/3を除く) ※店舗によって受付時間が異なる場合があります.。 |

|

- 上限金利が年1.5~14.5%と、消費者金融より低め

- 普通預金口座なしでも申し込みはWeb完結

- キャッシュカードやカードレスでの利用もOK

- 提携コンビニATM利用手数料が無料

- 無利息期間なし

- 専業主婦や学生の申込不可

三井住友銀行カードローンは普通預金口座なしでも申し込めます。オンライン本人確認なら申込から契約までWEB完結します。

契約後に書類やローン専用カードなどが郵送されるので、自宅への郵送物を回避したい方はカードレスを選択する、またはローン契約機でカードなどを受け取りましょう。

※カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限ります。

| カードの種類 | NEW カードレス | キャッシュカード | ローン専用カード | |

|---|---|---|---|---|

| 借入 | ATMでの借入 | - | ▲ | ○ |

| SMBCダイレクトでの借入 | ○ | ○ | ○ |

|

| 返済 | ATMでの返済 | - | ▲ | ○ |

| SMBCダイレクトでの返済 | ○ | ○ | ○ | |

| 繰上返済・一括返済 | ○ | ○ | ○ | |

カードレスの場合はATMで借入できないため、振込融資となる点には注意が必要です。

一方、キャッシュカード/ローンカードを持っていれば全国の提携ATMで取引できます。

以下のATMは手数料がいつでも無料です。

- 三井住友銀行ATM

- ゆうちょ銀行ATM

- 三菱UFJ銀行ATM(店舗外ATMのみ、支店内ATMは有料)

- イーネットATM

- セブン銀行ATM

- ローソン銀行ATM

※普通預金口座との兼用カードの場合、ゆうちょATMおよび三菱UFJ銀行ATMはご利用いただけませんのでご注意ください。

ゆうちょ銀行ATMやコンビニATMも手数料が無料なので、近くに三井住友銀行の店舗がない方でも安心です。

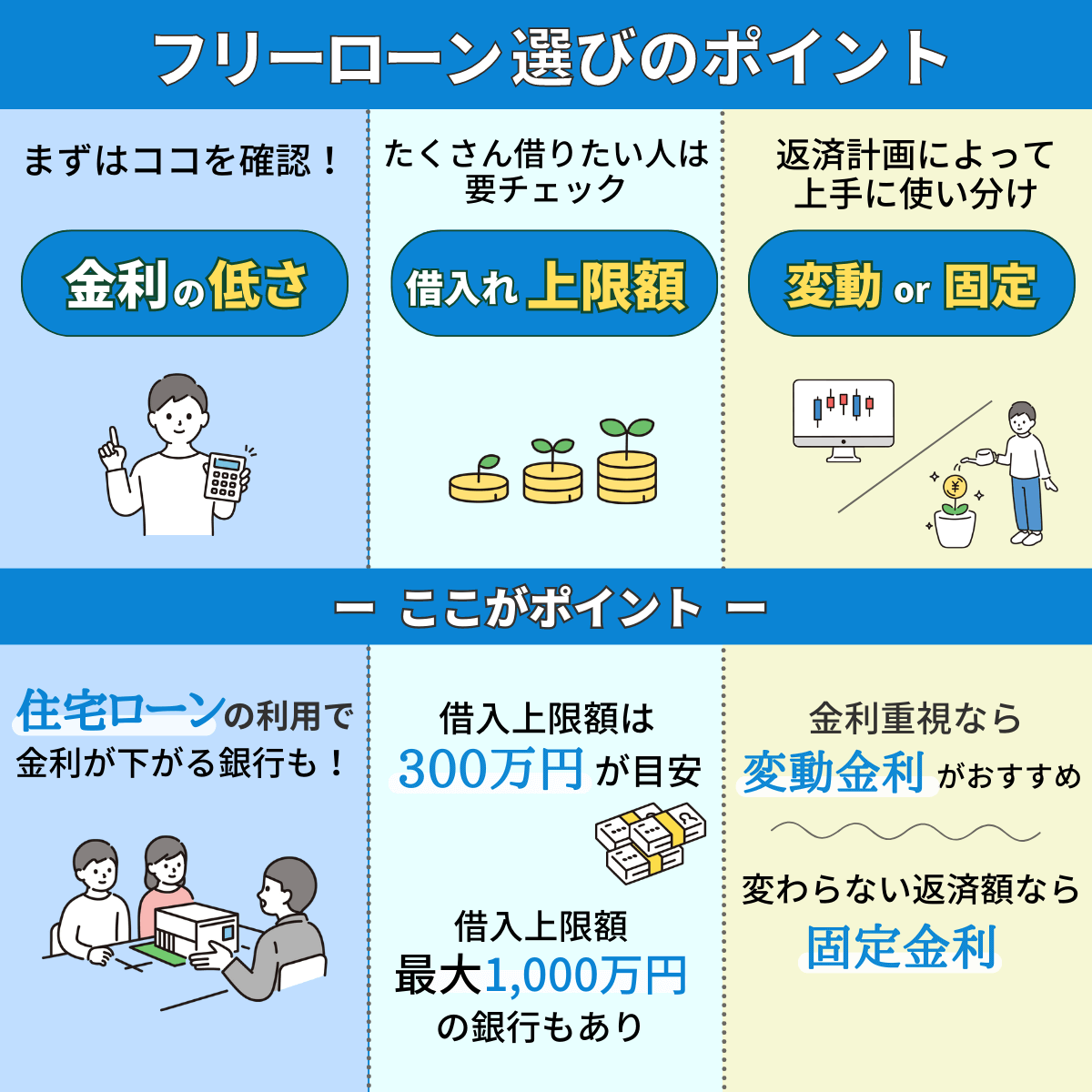

フリーローンの選び方

フリーローンを選ぶ際は、以下の4つのポイントをチェックしましょう。

- 上限金利の低さ

- 借入可能金額

- 申し込みのしやすさ

- 繰上げ返済手数料の有無

上限金利の低さ

なるべく低金利でお金を借りたいなら、設定されている金利が低い金融機関を選ぶのが重要です。

フリーローンは、金利が一定の商品と審査によって人それぞれ金利が変わる商品に分かれます。

後者の場合は、一番高い金利(上限金利)が適用されることも想定しなければなりません。

そのため、上限金利が低い商品を選ぶのがおすすめです。

CFP®資格(日本FP協会)

日本は低金利が続いているため、変動金利が極端に上昇する可能性がないと思っている方もいるでしょう。しかし近年、日本の金利状況は少し変わりつつあります。変動金利を選んだときは、万が一上昇したときの対策も立てておきましょう。

借入可能金額

借入可能金額は、金融機関によって異なります。

今回紹介した金融機関の中で最も上限金額が高いのは、住信SBIネット銀行 多目的ローンと、横浜銀行フリーローンの1,000万円です。

みずほ銀行多目的ローンの上限金額は300万円と低めなので、大きな資金が必要な方は気を付けましょう。

申し込みのしやすさ

フリーローンの申込時は、さまざまな書類の提出が求められます。

運転免許証などの本人確認書類は必須ですが、金融機関や申込内容によっては所得確認書類や資金使途の確認書類も必要です。

資金使途の確認書類とは、お金の使い道が分かる資料です。見積書や売買契約書などを指します。

資料を用意するのが難しい方は、書類提出を不要としている金融機関を選びましょう。

申し込みから契約までネットで行えるため、都合に合わせて申し込みできます。

繰上返済手数料の有無

繰上返済とは、毎月の返済とは別に返済を行うことです。元金を減らすことで、利息負担を抑えられます。

一部繰上返済は「1円から」「何度でも」手数料無料です。返済方法は「毎月の約定返済」とは別に、お客さまのご都合に合わせて「繰上返済」が可能です。「繰上返済」は住信SBIネット銀行のWEBサイトよりお手続き可能ですので、計画的にご利用ください。

「今月はお金に余裕があるから、多めに返済できそう」という時に役立ちます。

しかし注意しなければならないのは、繰上返済にかかる手数料です。

金融機関によって手数料は異なり、有料のところもあれば常に無料としている場合もあります。

定期的に繰上返済する予定なら、手数料が無料の金融機関を選ぶとよいでしょう。

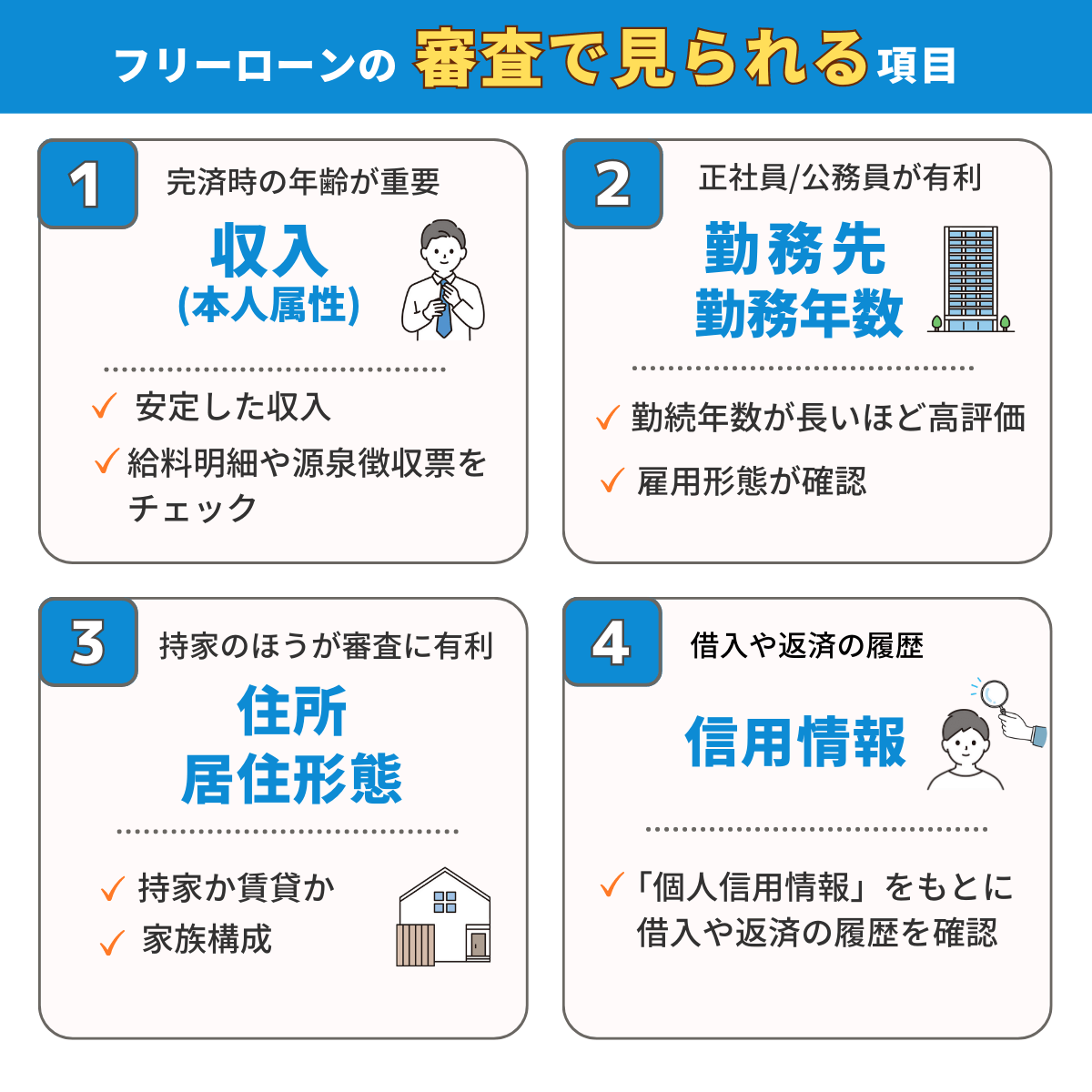

フリーローンの審査で見られる項目は?

フリーローンの審査基準は各銀行異なりますが、どの銀行でも主に属性情報と借入情報をチェックし、審査の可否を総合的に判断しています。

属性情報

属性情報とは、「申込人がどのような人物なのか」を示す情報です。

具体的には、以下のような項目を指します。

- 年齢

- 家族構成

- 居住形態

- 年収

- 勤務先名

- 雇用形態

年齢

希望の返済期間をもとにした、完済時の年齢が重要です。完済時の年齢が現役で働いている世代なら大きな問題はありません。

しかし高齢の場合、定期収入の見込みなどを踏まえ、返済能力を総合的に確認されます。

家族構成

独身か既婚か、同居家族や子どもの有無などが確認されます。

たとえば独身の1人暮らしに比べて、既婚で配偶者にも収入があるほうが返済能力が高いと判断されやすく、審査にプラスです。

居住形態

持ち家か賃貸か、住宅ローンや家賃の支払いの有無などが確認されます。

賃貸に比べて持ち家のほうが審査には有利です。銀行にとって持ち家のほうが、返済が滞ったときに逃げられる心配が少ないといった利点があります。

年収

年収は高いほど有利ですが、とくに重視されるのは、年収と年間返済額のバランスです。

年収に比べて年間返済額が高すぎると、年収が高くても審査に落ちる可能性があります。

勤務先名

上場企業など規模が大きい企業や、公務員として勤務している方は審査に有利です。

なぜなら収入が安定している、倒産や失業の可能性が低いなどと判断されやすいからです。

雇用形態

正社員・契約社員・派遣社員・パート・アルバイトといった雇用形態が確認されます。

とくに有利なのは正社員ですが、その他の雇用形態でも申込条件を満たしており安定した収入があれば、審査通過の見込みは十分あるでしょう。

借入情報

申込人から申告された情報や社内情報、信用情報機関の「個人信用情報」をもとに、借入や返済の履歴を確認します。

借入情報では、以下のような点が確認されます。

- 延滞や滞納の履歴はないか

- 申込ブラック状態ではないか

- 借りすぎではないか

延滞や自己破産などの履歴があると、審査に通るのは難しくなります。

また、複数のカードローンやクレジットカードを短期間に申し込みした状態を「申込ブラック」といい、これも審査に落ちる原因です。

一般的に1~3ヶ月に3社以上の申込をした場合に申込ブラックとみなされます。

また、前述したとおり借入額が多く、年収に対して年間返済額が高すぎる場合も、審査に落ちやすくなります。

フリーローンへ借り換えて毎月の返済額を減らす方法

フリーローンは、借り換えにより今借りているローン返済額を抑えるのに役立つ可能性もあります。

返済額を減らしたいなら、以下のコツを取り入れましょう。

- 低金利のフリーローンに借り換える

- 借入先をまとめる

- 返済期間の長いフリーローンを選ぶ

低金利のフリーローンに借り換える

今より低金利のローンを選べば、返済期間を大きく短縮しない限り毎月の返済額を抑えられます。

とくにカードローンは、フリーローンに比べて金利が高めです。

カードローンからフリーローンへ借り換えることで、金利を下げられるかもしれません。

また、既存ローンの申し込み時よりも返済能力が上がっていれば、当時より低い金利が適用される可能性があります。

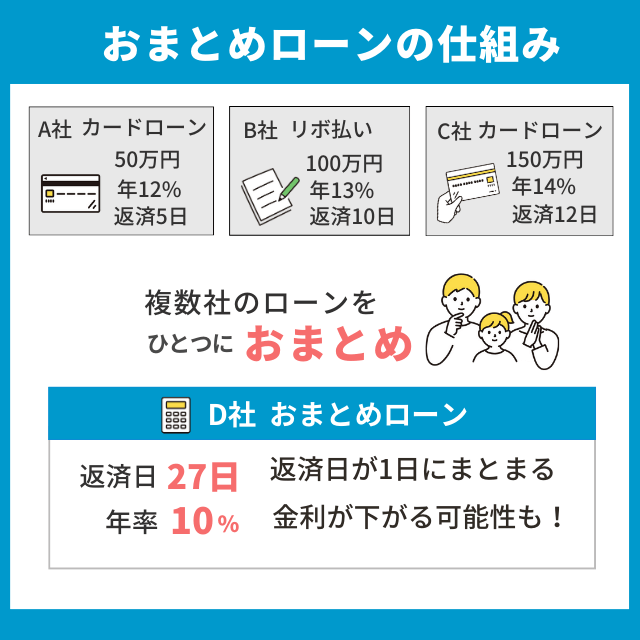

借入先をまとめる

複数のローンがある場合、それらを1本にまとめることで全体の返済額を抑えられる可能性があります。

おまとめローンは複数社から融資を受けている人でも審査に通りやすいことが特徴です。

以下の3社から借入があると仮定して、どのくらいお得になるかみてみましょう。

| 項目 | A社 | B社 | C社 |

|---|---|---|---|

| ローン残高 | 50万円 | 100万円 | 150万円 |

| 借入金利(年利) | 12.0% | 13.0% | 14.0% |

| 返済期間 | 3年 | 5年 | 7年 |

| 毎月の返済額 (元利均等返済) | 16,607円 | 22,753円 | 28,110円 |

この3社のローンを1つのローンにまとめます。適用金利13.0%、返済期間を7年に設定すると、返済額は以下のとおりです。

| 3社のローンを1社に借り換え | |

|---|---|

| 借入金額 | 300万円 |

| 借入金利(年利) | 13.0% |

| 返済期間 | 7年 |

| 毎月の返済額(元利均等返済) | 54,575円 |

返済期間の長いフリーローンを選ぶ

毎月の返済額を抑えたいなら、返済期間を長くするのがポイントです。

低金利のローンに借り換えても、返済期間が短くなれば返済額が増えてしまいます。

ただし、返済期間が長い分支払う利息の総額が増えることに気を付けましょう。

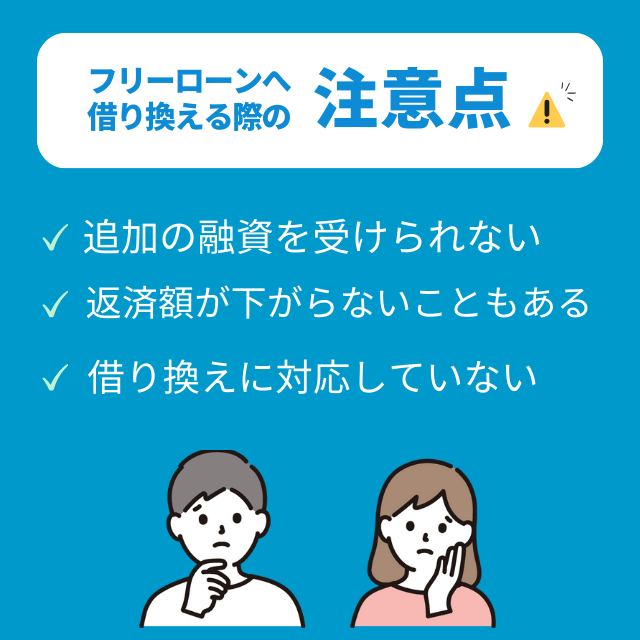

フリーローンへ借り換える時の注意点

フリーローンへ借り換える際の注意点は、以下のとおりです。

- カードローンのように追加の融資を受けられない

- 思ったより返済額が下がらないこともある

- 金融機関によって借り換えに対応していない

カードローンのように追加の融資を受けられない

カードローンからフリーローンへ借り換えする場合注意したいのが、追加融資を受けられない点です。

デメリットの章でも解説したように、フリーローンはカードローンと違って追加融資をすぐに受けられません。

カードローンからフリーローンへの借り換えは、新たにお金を借りる予定がなく、これからは返済に専念したい方に向いています。

思ったより返済額が下がらないこともある

借り換えをしたからといって、必ずしも返済額が下がるとは限りません。

借り換えには審査が必要です。審査によって既存ローンよりも高い金利が適用されることもあります。

たとえば既存ローン申込時よりも年収が下がった場合や、他社からの借入金額が増えた場合、審査にマイナスの影響を与えるかもしれません。

金融機関によって借り換えに対応していない

フリーローンの資金使途は原則自由ですが、中には借り換えを対象外にしている金融機関もあります。

三井住友銀行のフリーローンがそのひとつです。

三井住友銀行、もしくは他金融機関からの借り換えは、融資が認められません。

金融機関ごとの条件をよく確認したうえで、借り換えを検討するようにしましょう。

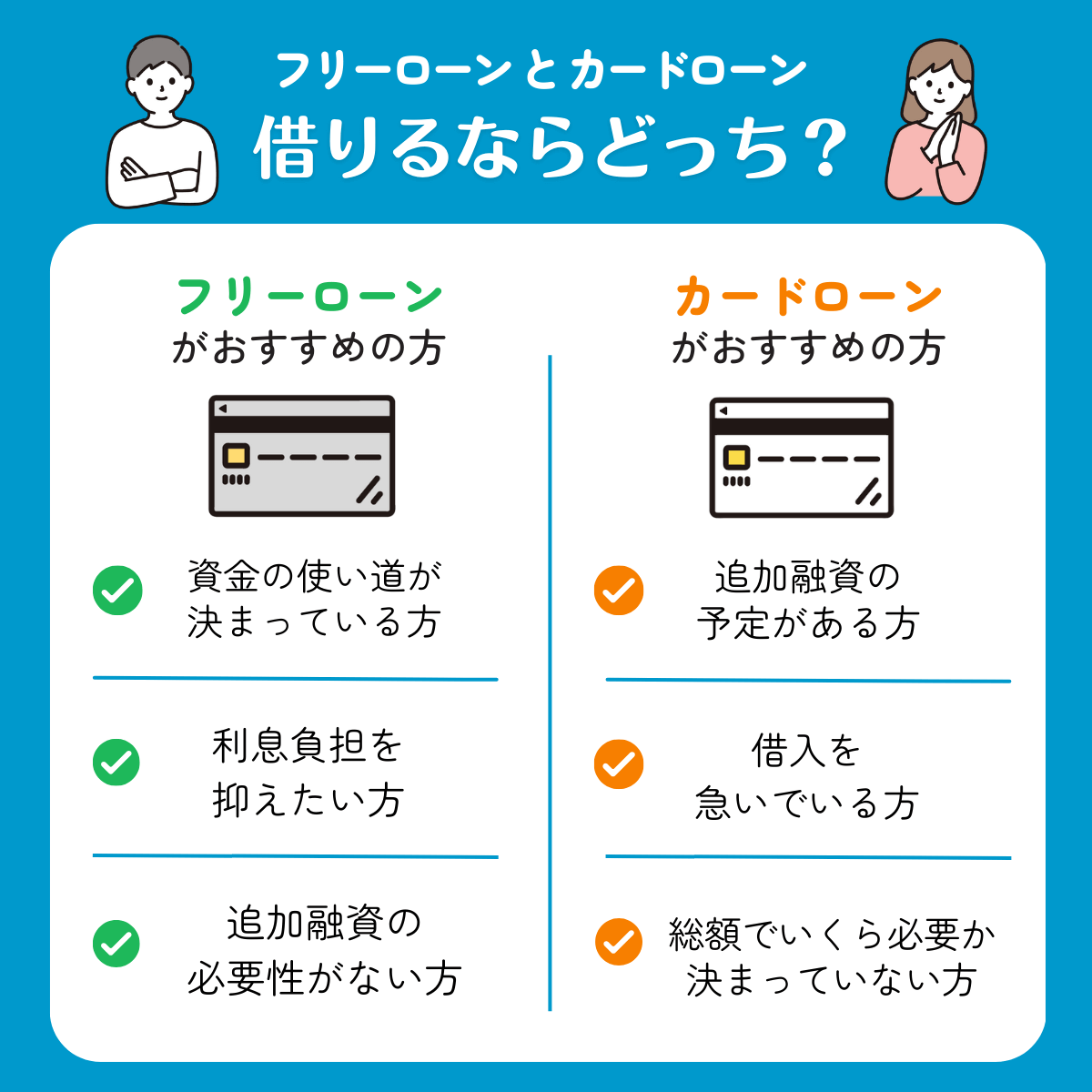

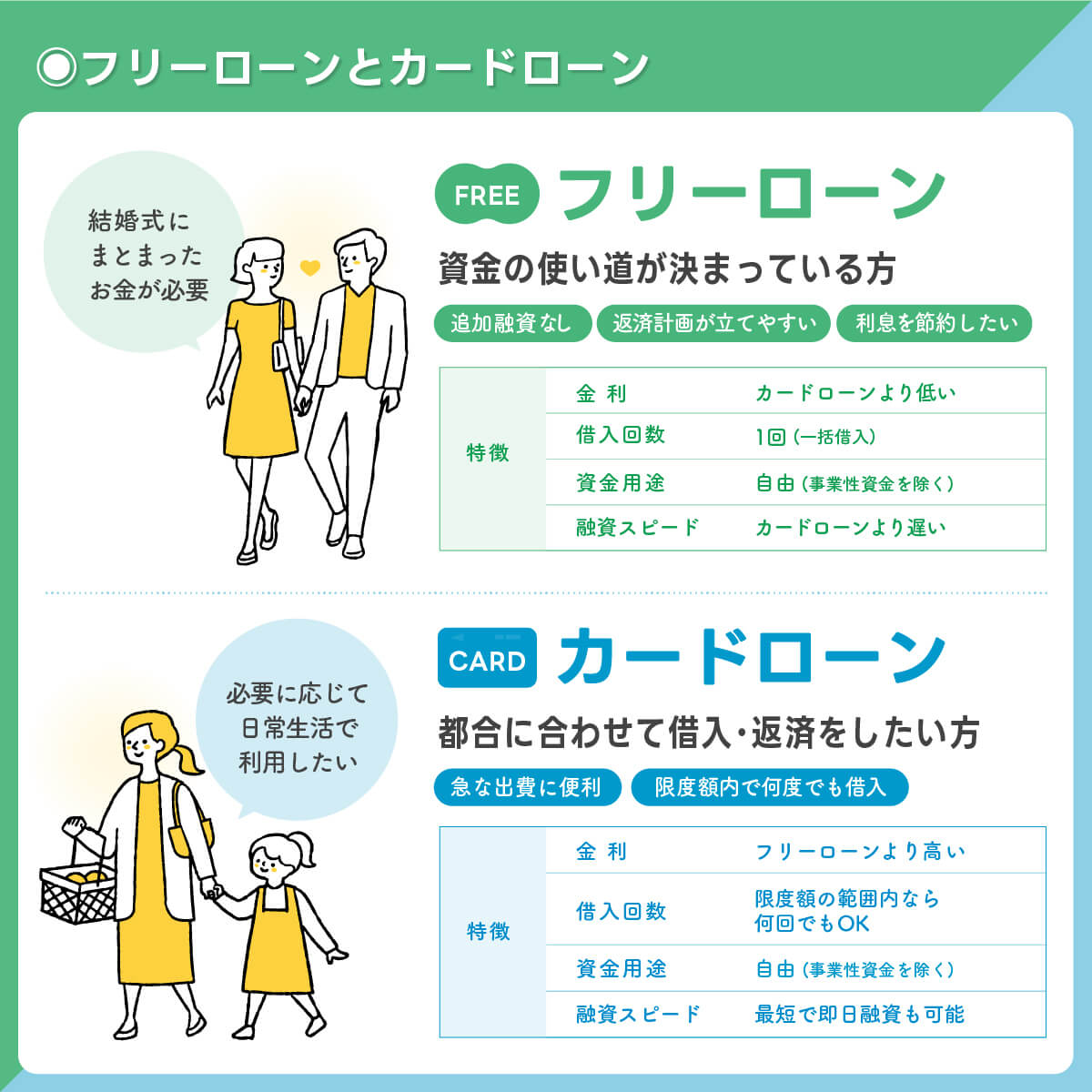

フリーローンとカードローンの違い

カードローンは、銀行や消費者金融が取り扱っている、個人向けのローン商品です。

カードローンもフリーローンと同様に、自由な目的でお金を使えます。

それぞれの違いを、以下の表にまとめました。

| 項目 | フリーローン | カードローン |

|---|---|---|

| 資金使途 | 自由 (※但し、事業性資金を除く場合があります) | 自由 (※但し、事業性資金を除く場合があります) |

| 借入回数 | 1回(一括借入) | 限度額の範囲内なら何回でもOK |

| 借入金利 | 目的型ローンより高くカードローンより低い | フリーローンより高い |

| 申込から融資のスピード | カードローンより遅い | 消費者金融なら最短当日も可能 |

借入回数の違い

フリーローンとカードローンは借入可能な回数が異なります。

フリーローンは前述したとおり、そのときに必要な資金をまとめて融資する方法です。

それに比べてカードローンは、借入の回数制限がありません。

契約時に借入限度額を設定し、その範囲内なら自身の好きなタイミングでお金を借りられます。

借入金利の違い

金融機関によって異なりますが、カードローンに比べてフリーローンの金利は低い傾向にあります。

一度にまとまった資金を借りる予定なら、フリーローンを選んだほうが利息負担を抑えられるでしょう。

ただし、カードローンはお金を借りるまで利息が発生しないところがポイントです。

フリーローンの場合は、融資を受けたときから利息の計算が始まります。

お金が必要になる時期が複数回に分かれているなら、カードローンを使ってその都度借りたほうが、利息負担を抑えられるかもしれません。

融資を受けるまでの時間の違い

申し込みから融資を受けるまでの時間は、金融機関によって違います。

消費者金融のカードローンなら最短即日で融資を受けられる商品が多く、すぐにお金が必要な方に便利です。

銀行のカードローンでも、即日に融資を受けられる商品も存在します。

一方、銀行が扱うフリーローンは一般的に仮審査・本審査の2段階で審査されるため、カードローンよりも時間を要します。

フリーローンとカードローン、どちらがおすすめ?

CFP®資格(日本FP協会)

カードローンは利用限度額の範囲内であれば何度でもお金を借りられますが、フリーローンは借入が利用できるのは一度きりです。追加でお金を借りる場合は再度審査を受けなければなりません。また一般的にフリーローンのほうが金利が低い傾向があります。

両者の違いを踏まえると、フリーローンとカードローンが向いている方の特徴は、それぞれ以下のとおりです。

- 資金の使い道がはっきり決まっている方

- 利息の負担を抑えたい方

- 追加融資の必要性がない方

- いつ・いくらお金が必要か分からない方

- 追加融資の予定がある方

- すぐにお金が必要な方

自分のニーズに合わせて適切な商品を選んでくださいね。

フリーローンに関するよくある質問

フリーローンとは?

フリーローンのメリットは?

フリーローンのデメリットは?

フリーローンの審査時間は?

フリーローンとカードローン、どちらがおすすめですか?

フリーローンを活用して計画的に返済しよう

金利が低いおすすめのフリーローンや、カードローンとの違いを解説しました。

- 1位:横浜銀行 フリーローン

下限金利が1.9%と低い。最短2営業日に借り入れ可能 - 2位:千葉銀行 ちばぎんフリーローン クイックパワー アドバンス

最長15年の借入期間でゆとり返済 - 3位:りそな銀行 プレミアムフリーローン

住宅ローン利用者は0.5%引き下げ※ - 4位:東京スター銀行 スターフリーローン

下限金利が1.5%と低い。最高1,000万円の高額融資が可能 - 5位:みずほ銀行 みずほ銀行多目的ローン

変動金利が年5.875%と低金利 - 6位:住信SBIネット銀行 多目的ローン

繰上げ返済手数料が無料 - 7位:きらぼし銀行 フリーローン

上限金利は13.8%。固定金利だから返済額が変わらない - 8位:イオン銀行 イオンアシストプラン フリーローン

下限金利年3.8%。固定金利で返済額が変わらない - 9位:北陸銀行 ほくぎんフリーローン

上限金利が13.5%。他社からの借り換えにも対応可能 - 10位:群馬銀行 多目的ローン「グッドライフプラン」

最大0.7%金利優遇 - 11位:中央ろうきん フリーローン

団体会員の構成員なら金利年5.825%

※独立行政法人住宅金融支援機構またはりそな住宅ローン【フラット35】のみをご利用されている方は、金利特典のお取扱いはできません。

フリーローンは、返済期間や毎月の返済金額が契約時に決まります。

繰り返し借り入れできるカードローンのように、ローン残高や返済額が上がらないため計画的な返済が可能です。

金利の低さに限らず、申込方法や繰り上げ返済手数料の有無にも注目して、手続きしやすい金融機関を選んでくださいね。

CFP®資格(日本FP協会)

金融機関からお金を借りる場合「住宅ローン」「マイカーローン」など利用の目的が決まっていますが、フリーローンは事業や投資でなければ用途は問いません。借り入れは一度のみのため、返済計画が立てやすく、借り過ぎの心配も避けられるでしょう。