プロミスは申し込みから借り入れまでWEB完結・来店不要で手続きでき、契約後は最短10秒で口座に振り込まれる利便性の高さが魅力です。

本記事では、プロミスの特徴や審査について解説します。

審査に落ちる理由や増額審査のコツ、申込方法や返済方法など詳しく解説するので参考にしてください。

※本記事の価格は全て税込みです。

- ・ファイナンシャルプランナー/CFP®資格(日本FP協会)

- ・日商簿記2級

大学卒業後、金融機関にて個人営業を担当。資産運用の相談・保険販売などを経験する。退社後CFP認定を取得し、フリーのFPライターとして活動を行う。

プロミスの特徴・基礎知識

| プロミス | ||

|---|---|---|

| 金利 | 4.5~17.8% | |

| 審査時間 | 最短3分※ | |

| 融資スピード | 即日 | |

| 借入限度額 | 500万円 | |

| 無利息期間 | 30日間(初回借入日以降) | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(18歳以上でパート、アルバイトによる安定した収入がある場合) ・お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ・高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 |

|

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | プロミスコール・レディースコールともに9:00〜21:00 土日祝営業 0120-24-0365 |

|

| 自動契約機 | 9:00〜21:00(*契約機により営業時間が異なります。) 土日祝営業 |

|

※新規契約のご融資上限は、本審査により決定となります。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、SMBCグループが取り扱う消費者金融カードローンです。

24時間365日いつでもネットから申し込みでき、契約から申し込みまでWEB完結、来店不要で手続きできます。

カード・郵送物なしのアプリローンにも対応しているため、家族に知られず利用したい方にもおすすめです。

WEBからご契約の場合、お申込が完了されてから最短3分でお借入が可能です※。

契約後は原則24時間振込融資にも対応しているので、急いでいる方も利用しやすいでしょう。 ※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます

借入・返済ともに複数の方法が用意されており、利便性が高いのも魅力です。

今自分がお金の借り入れをしようとしている業者が登録されているかどうか、まずは金融庁の検索サービスにて確認してみましょう。

※当メディアで紹介するのは財務局長または都道府県知事の登録を受けて営業する貸金業者のみです。

アプリローンなら、24時間いつでもカードレス

プロミスは申込から借入・返済までスマホで完結するアプリローンに対応しています。

アプリローンはローンカードが発行されないカードレスローンです。

- 契約はWeb完結で郵送物もなし

- カードレスで24時間いつでも借入・返済が可能

- スマホATMならカードレスでもATMが使える

アプリローンならローンカードも契約書も郵送されないため、郵送物なしで契約できます。

カードローンの利用を周囲に知られたくない人でも安心です。

アプリから24時間いつでも借入・返済OK。振込手数料も無料です。

また、プロミスのアプリローンは「スマホATM」にも対応しています。

セブン銀行およびローソン銀行のATMなら、カードなしでも借入・返済が可能です。

そのため、ローンカードなしのアプリローンでも、利便性は変わりません。

とにかく早く借りたい人、カードローンの利用がバレたくない人はアプリローンがおすすめです。

プロミスの審査

この章では、プロミスの審査について解説します。

審査基準が公表されていない点を理解したうえで読み進めてくださいね。

プロミスの審査基準

まずはプロミスの申し込み資格を確認しましょう。

【お申込条件】

年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。(※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。)

主婦や学生でも、アルバイト・パートなどで安定収入があれば申し込み可能です。

銀行系カードローンには学生不可なケースも多いですが、プロミスなら学生でも申し込めます。

比較的申し込みやすいと言えるでしょう。

銀行系カードローンの審査に通過できなかった方でも、プロミスなら審査に通過する可能性があります。

プロミスはWEB申込で最短3分融資も可能※

プロミスはWEBでのご契約の場合、お申込が完了されてから最短3分でお借入が可能です。※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます

審査スピードが速く即日借り入れにも対応しているため、急ぎでお金が必要な方でも利用しやすいでしょう。

プロミスの必要書類|アプリローンなら本人確認が簡単

申し込みの際に求められる書類は主に以下の2つです。

- 本人確認書類

- 収入証明書類

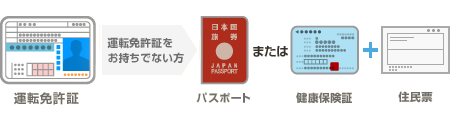

本人確認書類は運転免許証・パスポートなどがあれば1点でOKです。

健康保険証の場合は、別途住民票や公共料金の領収書を提出する必要があります。

収入証明書類は、50万円以下の借り入れなら原則不要です。必要なのは以下のケースです。

- 希望の借入額が50万円を超える

- 希望の借入額と他社での利用残高合計が100万円を超える

必要な場合は、源泉徴収票や確定申告書などの書類を用意しましょう。

アプリローンなら本人確認が簡単

プロミスのアプリローンなら、アプリで簡単に本人確認ができます。

申込み時に「アプリでかんたん本人確認」を選び、本人確認書類を撮影するか、撮影してある画像をアプリからアップロードするだけです。

ただし、「アプリでかんたん本人確認」を利用する際は以下の書類のうち1点が必要です。

- 運転免許証(経歴証明書も可)

- マイナンバー※

- 在留カード/特別永住者証明書

※カード個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

上記の本人確認書類を持っていない場合はWEB提出や来店など、アプリ以外の方法で本人確認してください。

プロミスは原則、職場への電話連絡なし

プロミスでは、電話による勤務先への在籍確認が原則実施されません。

以前はプロミスでも電話による在籍確認が行われていましたが、現在は原則なしになりました。

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

審査の経過によっては勤務先に電話がかかってくるようです。

具体的にどのようなケースで電話がかかってくるかは公表されていません。

電話による在籍確認が必要な場合でも、同意なしでいきなりかかってくることはありません。

さらに勤務先にプロミスからの電話であると知られないよう、連絡の際は個人名でかかってくるので、勤務先にカードローンの利用がばれたくない人でも安心です。

プロミスの審査に落ちる理由と対策

プロミスの審査に落ちる理由・対策について解説します。

しっかり対策したうえで審査に臨みましょう。

- 信用情報に傷がある

- 在籍確認が取れない

- 他社からの借り入れが多い

- 短期間で複数のカードローンに申し込んでいる

信用情報に傷がある

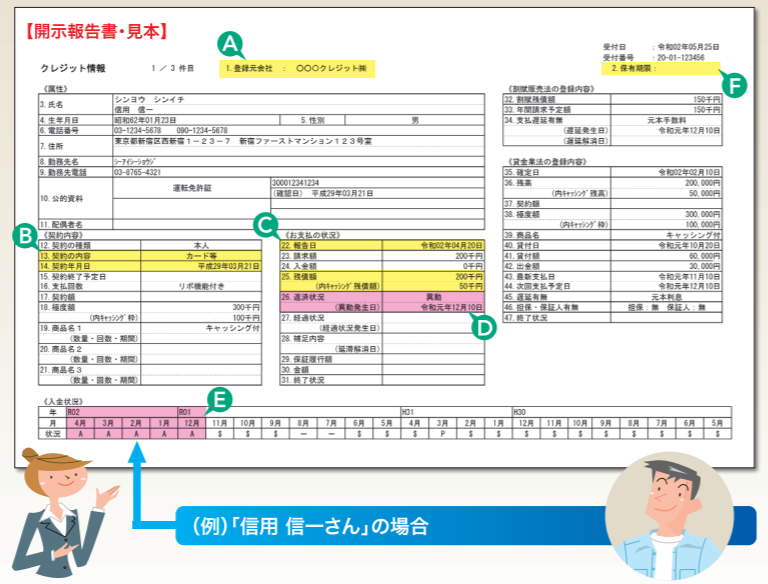

プロミスに限った話ではありませんが、信用情報(クレヒス)に傷があるとローンの審査に通るのは難しいです。

これまでにクレジットカードやローンなどで返済を延滞・遅延した経験がある方は、一定期間信用情報機関に記録されてしまいます。

画像引用元:CIC信用情報開示報告書

一定期間良好な信用情報を積んでからプロミスに申し込みましょう。

在籍確認が取れない

在籍確認が取れないことも審査に落ちる原因になってしまいます。

職場に電話がつながりやすいタイミングで申し込むことも大事でしょう。

また、申し込み内容によっては本人に確認の電話がかかってくるケースもあります。

連絡がつかないと審査が遅くなるだけでなく、審査に通過できくなるおそれもあるため、プロミスからの電話には速やかに対応しましょう。

他社からの借り入れが多い

プロミスも含め、消費者金融のカードローンは総量規制の対象です。

総量規制とは、年収の3分の1を超える貸付はできないという貸金業法上のルールです。

総量規制に該当すると審査に通過するのは難しいでしょう。

総量規制に該当していなくても、他社からの借り入れが多いとお金に困っている人だと判断されやすく審査では不利に働きます。

短期間で複数のカードローンに申し込んでいる

短期間で複数のカードローンに申し込むと、お金に困っているという印象を持たれやすく審査では不利になります。

信用情報機関にはカードローンの利用状況だけでなく申し込み状況も記録されているため注意しましょう。

お金がすぐに必要だからといって同時に複数のカードローンに申し込むのは避け、1社ずつ申し込むようにしてくださいね。

プロミスの増額審査のポイント

プロミス利用開始後、利用限度額の増額をしたい場合はWEBやアプリで簡単に申し込みできます。

増額により借り入れられる額が上がるのはもちろんですが、利用限度額が上がることで金利が下がるのが最大のメリットです。

ただし、増額においても審査が行われ、通過しなければ利用限度額を上げることはできません。

また、増額後の希望の借入額が50万円を超える場合などは、新たに収入証明書類の提出が必要です。

そこで、増額審査を受けるうえで押さえておきたいポイントを解説します。

- ある程度利用実績を積む

- 他社からの借り入れを減らす

利用実績を積む

新規申込から間もない時期に増額を申し込んでも、審査に通る可能性は低いです。

初めての契約時には基本的に利用限度額が低く設定されるのが一般的です。

契約直後に増額申請をしても、審査に通るのは難しいでしょう。

毎月遅延なく確実に返済して、ある程度利用実績を積んでから増額申請することをおすすめします。

他社からの借り入れを減らす

先述したとおり、消費者金融のカードローンは総量規制の対象です。

プロミスだけではなく他社も合わせて年収の3分の1を超える借り入れはできません。

他社からの借り入れが多い状態で増額申請をしても、審査に通過するのは難しいでしょう。

プロミスの金利は年率4.5~17.8%、他社の消費者金融と比べて低い

プロミスの金利は実質年率4.5~17.8%です。

他社大手消費者金融と比べて上限金利が低く設定されており、初めての方・利用額が少ない方でも利用しやすいでしょう。

- アイフル:3.0~18.0%

- アコム:3.0~18.0%

- レイク:4.5~18.0%

- SMBCモビット:3.0~18.0%

初めての利用や借入額が100万円程度以下の場合は上限金利が適用されます。

下限金利は他社と比べて高めですが、基本的には上限金利で比較しましょう。

消費者金融カードローンは銀行系カードローンと比べて金利が高い傾向にありますが、上限金利が低いプロミスなら初めての方も安心して利用できます。

利息の計算方法

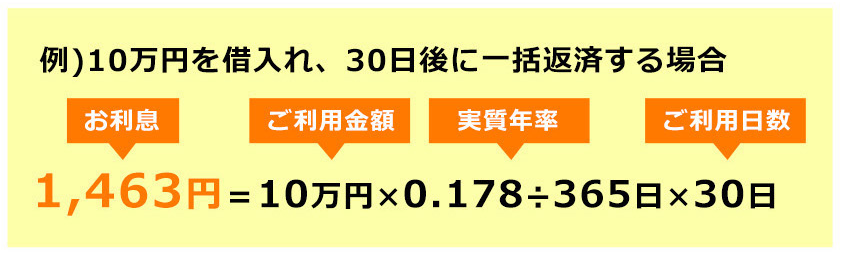

カードローンの利息は日割り計算で行われます。

利息=利用金額×借入利率÷365日×利用日数

仮に10万円を借り入れ、30日後に一括返済したとすると、上記の通り1,463円の利息が発生します。

日割り計算で行われるため、返済日を先延ばしにするほど利息額が大きくなります。

プロミスの返済額

プロミスの返済は、「残高スライド元利定額返済方式」が採用されています。

毎月の最低返済額の算出方法は以下のとおりです。

| 借入残高 | 返済金額(1,000円未満切り上げ) |

|---|---|

| 30万円以下 | 借入後残高×3.61% |

| 30万円超100万円以下 | 借入後残高×2.53% |

| 100万円超 | 借入後残高×1.99% |

借り入れ残高が1~30万円の場合の返済額をまとめましたので参考にしてください。

| 借入残高 | 返済金額 |

|---|---|

| 10,000~20,000円 | 1,000円 |

| 30,000~50,000円 | 2,000円 |

| 60,000~80,000円 | 3,000円 |

| 90,000~110,000円 | 4,000円 |

| 120,000~130,000円 | 5,000円 |

| 140,000~160,000円 | 6,000円 |

| 170,000~190,000円 | 7,000円 |

| 200,000~220,000円 | 8,000円 |

| 230,000~240,000円 | 9,000円 |

| 250,000~270,000円 | 10,000円 |

| 280,000~300,000円 | 11,000円 |

毎月の返済額以上であればそれ以上の金額を返済することも可能です。

返済日は5・15・25・末日のいずれかから選択できます(三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行以外の金融機関から口座振替返済する場合は5日)。

プロミスは初回借入れ翌日から30日間無利息

プロミスが初めてなら、30日間無利息サービスが利用できます。

利用できる条件は以下の2つです。

- メールアドレスを登録

- 書面の受取方法で「プロミスのホームページにて書面(Web明細)を確認を選択

初回借り入れ翌日から30日間は利息がかからないというサービスです。

30日以内であれば追加で利用しても利息がかかりません。

少額を短期間借り入れたいと考えているなら、無利息サービスを利用することで利息負担を大きく抑えられる可能性があります。

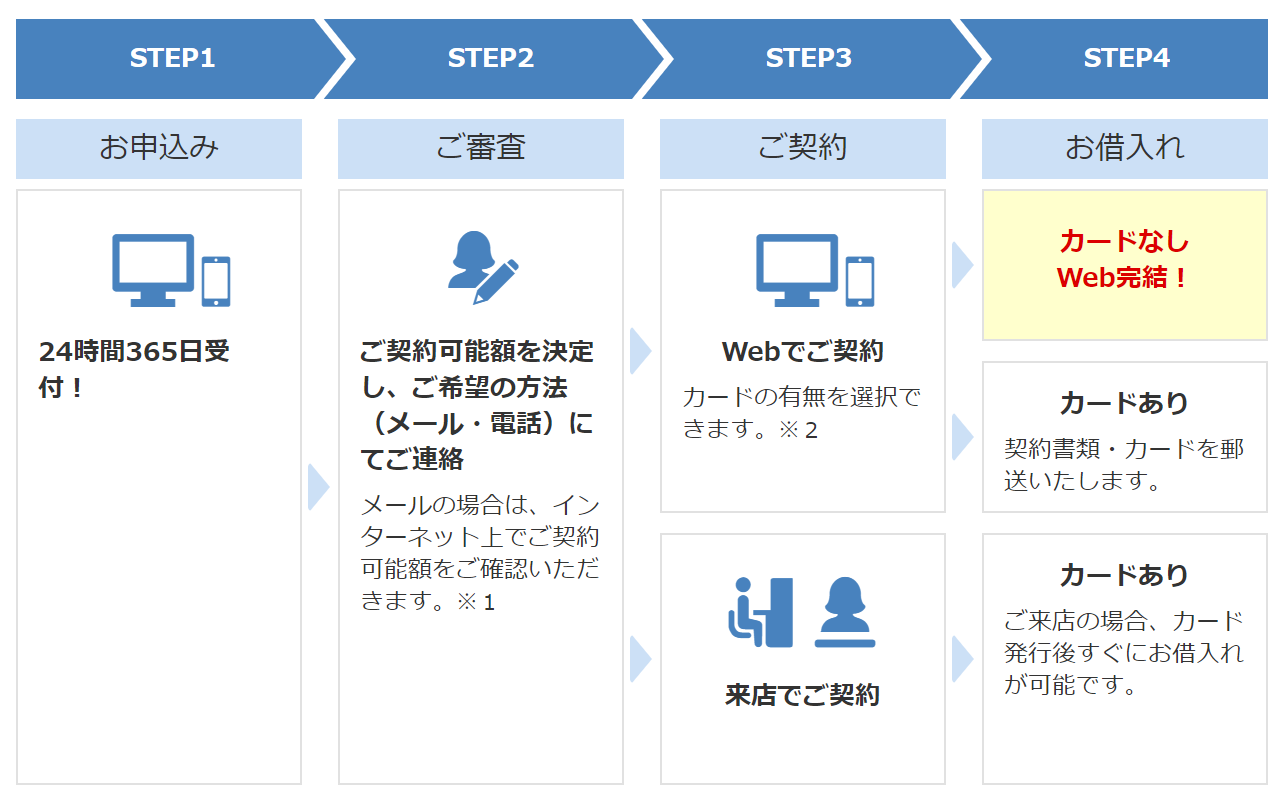

プロミスの申込方法

プロミスの申込方法にはいくつかあります。

- WEB・アプリ

- 電話(プロミスコール)

- 自動契約機

来店せず手続きするならインターネットや電話(プロミスコール)での手続きがおすすめです。

また、自動契約機での手続きの場合は、その場で審査・カード発行が行われそのまますぐに利用できます。

最短で融資を受けるなら、アプリWEB申込がおすすめ

さまざまな申込方法がありますが、最短で融資を受けるならWEB完結・来店不要で手続きできるインターネット申込みがおすすめです。

24時間365日手続きでき、カード・郵送物もないため、周囲に知られたくない方も安心して利用できます。

インターネット申込の流れを確認しましょう。

審査完了後の契約手続きはインターネット・窓口から選択できますが、インターネット契約を選択すればWEB完結で手続きできるためスムーズです。

カードなしを選べばカードの到着を待つことなくその日のうちに借入可能です。

なお、前述したとおりWeb完結契約はアプリでも手続きできます。

アプリローンなら、カードなしでATM借り入れでき郵送物も一切ありません。

プロミスの借り入れ方法

プロミスの借り入れには以下の方法があります。

- WEB・スマホや電話で口座振込

- プロミスATM・提携ATM

インターネットや電話で口座振込

インターネットの会員サービスで手続きすれば、最短10秒程度で指定の口座にお金を振り込んでもらえます。

24時間手続きでき振込手数料はかかりません。土日・夜間でも振込みできるため、急な出費の際にも対応できます。

全国約200の金融機関で24時間365日土日・夜間でも振込みできるため、急な出費の際にも対応できます。

電話で手続きすることも可能です。プロミスコールに問い合わせましょう。

振込先口座を登録していない場合も、オペレーター対応にて振込キャッシングを利用することが可能です。

0120-24-0365(通話料無料)

プロミスATM・提携ATM

プロミスや提携ATMでの借り入れも可能です。

- 三井住友銀行

- セブン銀行

- ローソン銀行

- E-net

- ゆうちょ銀行

プロミスATM・三井住友銀行ATMでの借り入れなら、手数料0円で利用できます。

その他提携ATMを利用する場合は所定の利用手数料がかかるため注意してください。

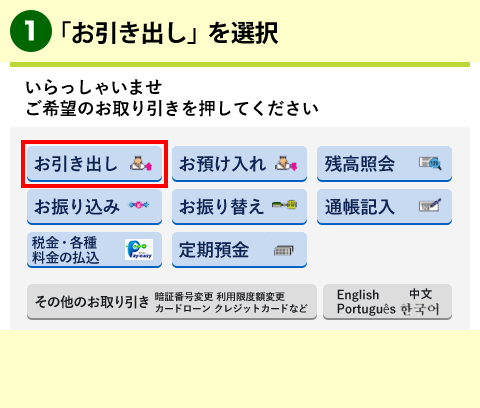

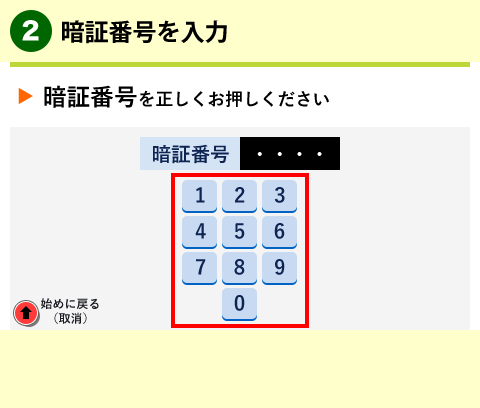

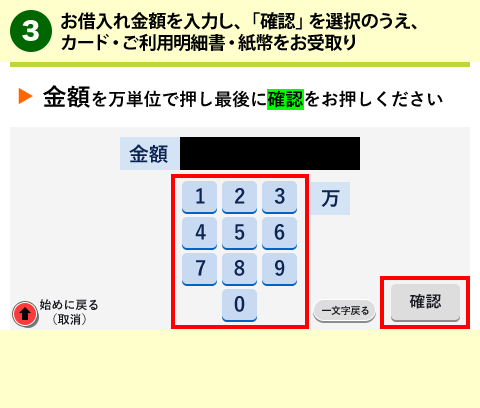

三井住友銀行ATMでの借り入れ手順は以下のとおりです。

- 「お引き出し」を選択

- 暗証番号を入力

- 借入金額を入力し、「確認」を選択のうえカード・利用明細書・紙幣を受け取り

プロミスの返済方法

プロミスにはさまざまな返済方法が用意されています。

以下の表を参考に、自分に合った返済方法を見つけてください。

| 項目 | インターネット返済 | 口座振替 | プロミスATM | コンビニ※ |

|---|---|---|---|---|

| WEB手続き | 〇 | 〇 | - | - |

| 土日返済 | 〇 | - | 〇 | 〇 |

| 来店不要 | 〇 | 〇 | - | - |

| 手数料0円 | 〇 | 〇 | 〇 | 〇 |

| 24時間返済 | 〇 | - | - | 〇 |

| 返済計画の相談 | - | - | - | - |

上記のほか、提携ATM・銀行振込での返済も可能ですが、所定のATM利用手数料・振込手数料がかかります。

おすすめの返済方法はインターネット返済です。

手数料0円で24時間365日いつでも手続きでき、最短10秒で返済できます。

インターネット返済には約1,100もの金融機関が対応しています。

返済の手順を確認しましょう。

- プロミスの会員サービスにログイン

- インターネット返済の手続きボタンを選択

- 返済金額を指定

- 金融機関を選択

- 金融機関へログイン

- インターネット返済実行

プロミスはスマホローンで急ぎの際も安心

プロミスについて改めて確認しましょう。

- インターネットなら24時間365日受付でWEB完結

- カードなし・郵送物なしの取引にも対応

- WEB契約で最短3分融資も可能※

※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます

プロミスは、24時間365日いつでも申込みでき、WEB完結・来店不要で契約できます。

カード・郵送物なしも選択できるため、誰にも知られず利用したい方も申込みやすいでしょう。

審査最短3分※と審査スピードが速いだけでなく、カードの到着を待たず即日借入れもできるので、急いでいる方にもおすすめです。※お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます

審査に通過するためには安定収入が必要ではありますが、銀行カードローンと比べて申込みやすいと考えられます。

審査のコツや対策をおさえたうえで審査に通過し、計画的にプロミスを利用しましょう。