お金が足りない時に便利なカードローンですが、借入可能な金額はカードローンによって異なります。

高額な融資を受けたい場合は、限度額の大きいカードローンを選ばなければなりません。

そこで本記事では、高額融資に対応するおすすめのカードローンをまとめました。

カードローンで高額融資を受ける際の注意点も併せて解説しています。

高額な借り入れを検討している方は、ぜひ参考にしてください。

カードローンおすすめ比較【2024年最新】人気15社の口コミ評価ランキング今自分がお金の借り入れをしようとしている業者が登録されているかどうか、まずは金融庁の検索サービスにて確認してみましょう。

※当メディアで紹介するのは財務局長または都道府県知事の登録を受けて営業する貸金業者のみです。

※本記事の価格は全て税込みです。

カードローンの利用限度額とは

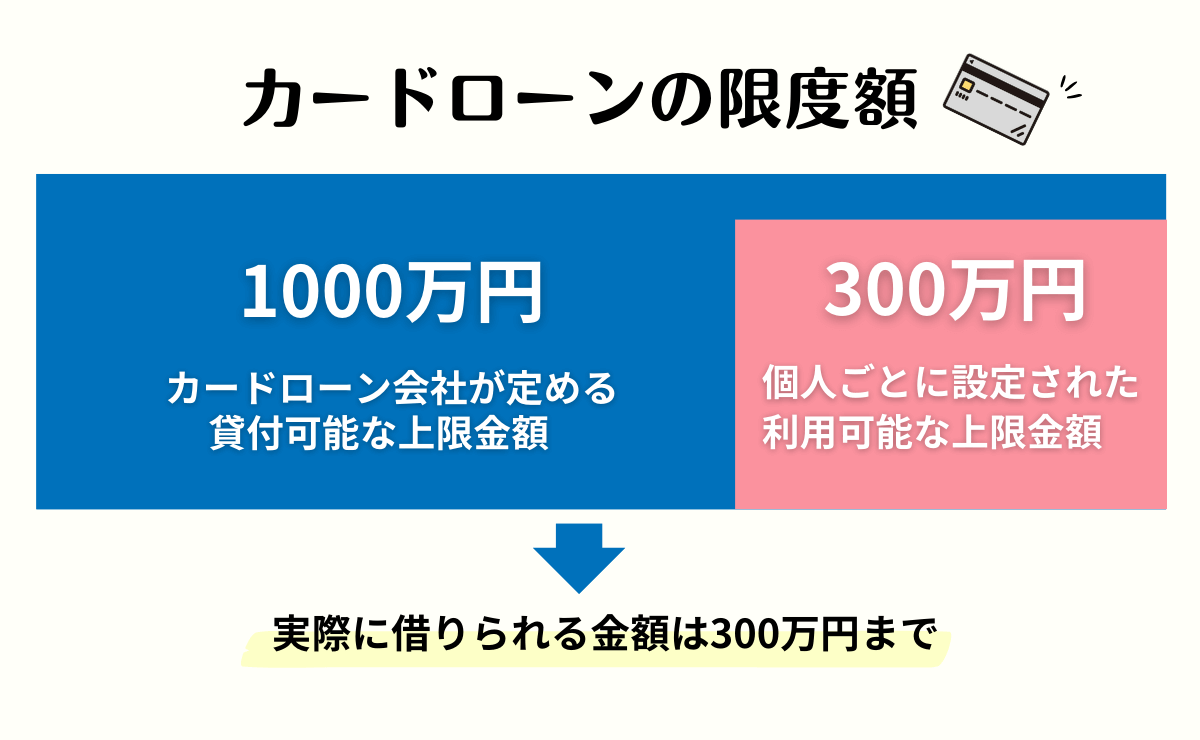

利用限度額とは、契約するカードローンサービスから借入できる上限金額のことを言います。

借入限度額や利用枠といった言い方もありますが、いずれも意味は同じです。

例えば利用限度額1,000万円のカードローンなら、最大1,000万円借り入れできる可能性があります。

ただし、これはあくまでもそのカードローンが提供できる金額の上限で、実際に借入できる金額は審査によって決まります。

例えば利用限度額1,000万円のカードローンでも、審査によって限度額が300万円と決定された場合は300万円までしか借りられません。

- カードローンの限度額:1,000万円

- 審査によって決められた限度額:300万円

- ⇒実際に借りられる金額は300万円まで

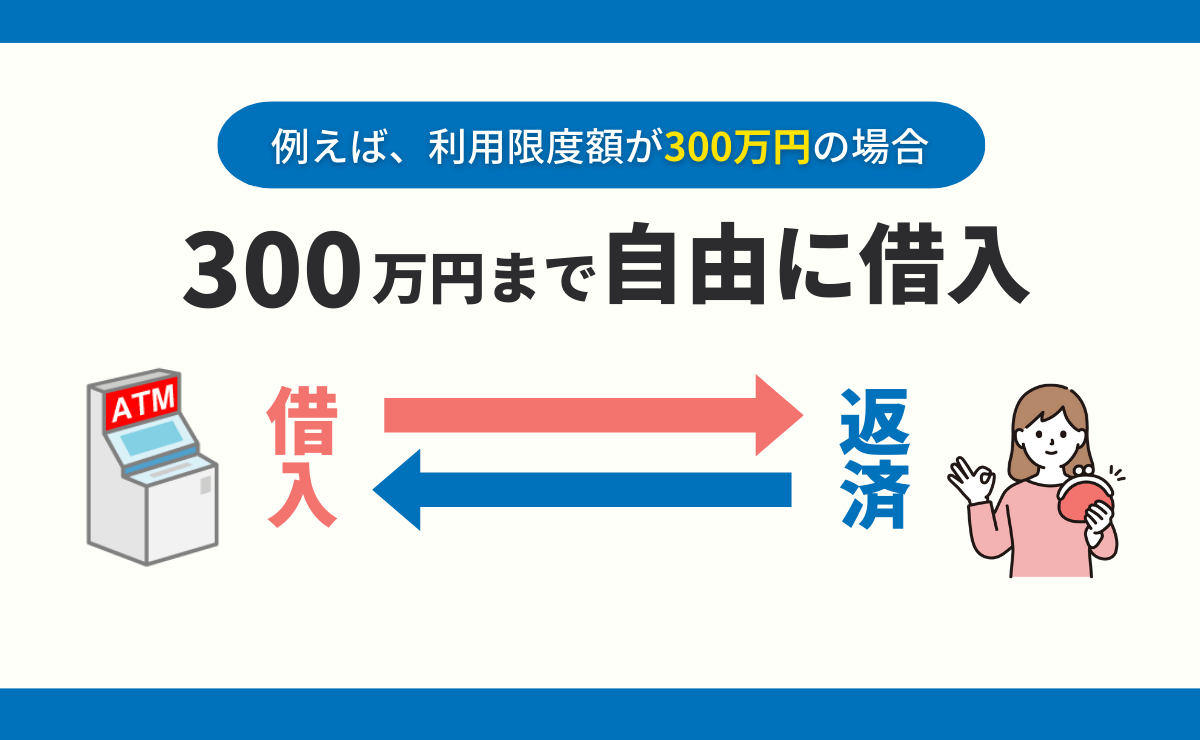

利用限度額内なら何度でも借り入れできる

利用限度額の範囲内なら何度でも借入れできるのがカードローンの特徴です。

例えば利用限度額が300万円で、200万円借り入れたとします。

この場合、残り100万円の範囲内ならいつでも何度でも借入れできます。

また、借りていたお金を返済すると、借入できる額が戻ります。

例えば300万円のうち200万円借り入れた後100万円返済すると、借入可能額は200万円となります。

カードローンによっては限度額の増額も可能

カードローンによっては契約後に限度額を増額できます。

ただし、増額時も契約時と同様に審査があります。

審査基準はカードローンによって異なりますが、主に次のような点をチェックされます。

- 年収がアップしているか

- 遅延・延滞なくカードローンを利用しているか

- 正しい勤務先を申告しているか

信用力がアップしたというプラスの情報が必要なため、新規入会直後に増額を申請しても通りません。

高額融資対応のカードローン

カードローンの利用上限額は300~500万円が一般的です。

しかし、中には最高1,000万円前後の高額融資に対応しているカードローンもあります。

ここでは高額融資に対応しているおすすめのカードローンを紹介します。

- 住信SBIネット銀行カードローン

- PayPay銀行カードローン

- J.Score

住信SBIネット銀行カードローン

![]()

| 住信SBIネット銀行 | ||

|---|---|---|

| 金利 | 1.59〜14.79% | |

| 審査時間 | - | |

| 融資スピード | ‐ | |

| 借入限度額 | 1,000万円 | |

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | 可能 | |

| 学生の借入 | 不可 | |

| 専業主婦の借入 | 不可 (パートなどの収入があれば可能) |

|

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間営業 | |

| 電話 | 09:00〜18:00 平日のみ |

|

| 自動契約機 | なし | |

- 利用限度額は最高1,000万円

- 条件を満たすと金利が0.6%引き下げ

- 24時間WEBで申込可能

住信SBIネット銀行 カードローンは、最大1,000万円までの借入が可能です。

24時間WEBから申込可能。口座がなくてもカードローンと同時申込が可能です。

住信SBIのサービス併用で金利が最大0.6%引き下げ

住信SBIネット銀行カードローンの金利は1.59~14.79%ですが、条件を満たすと金利が最大0.6%引き下げられます。

- 条件1:ミライノ カード(JCB)保有&住信SBIネット銀行口座を引落口座に設定

→0.1%引き下げ - 条件2:SBI証券保有また住信SBIネット銀行の住宅ローン残高がある

→0.5%引き下げ - 条件1・2達成

→合計で0.6%引き下げ

条件2※「SBI証券口座保有登録済」であることと、「当社取扱い住宅ローン残高があるお客さま」であることを両方満たす場合でも、金利の引き下げは年0.5%とします。

『フラット35(買取型)』、『フラットパッケージローン』は対象外です。

キャッシュカードにカードローン機能が付帯するので、ローン専用カードは発行されません。

スマホを使ってATMから借入できるほか、WEB(パソコンやスマホ)から振込による融資も受けられます。

借入や返済にかかる手数料はいつでも無料なので、余計な手数料を節約したいしたい方にもおすすめです。

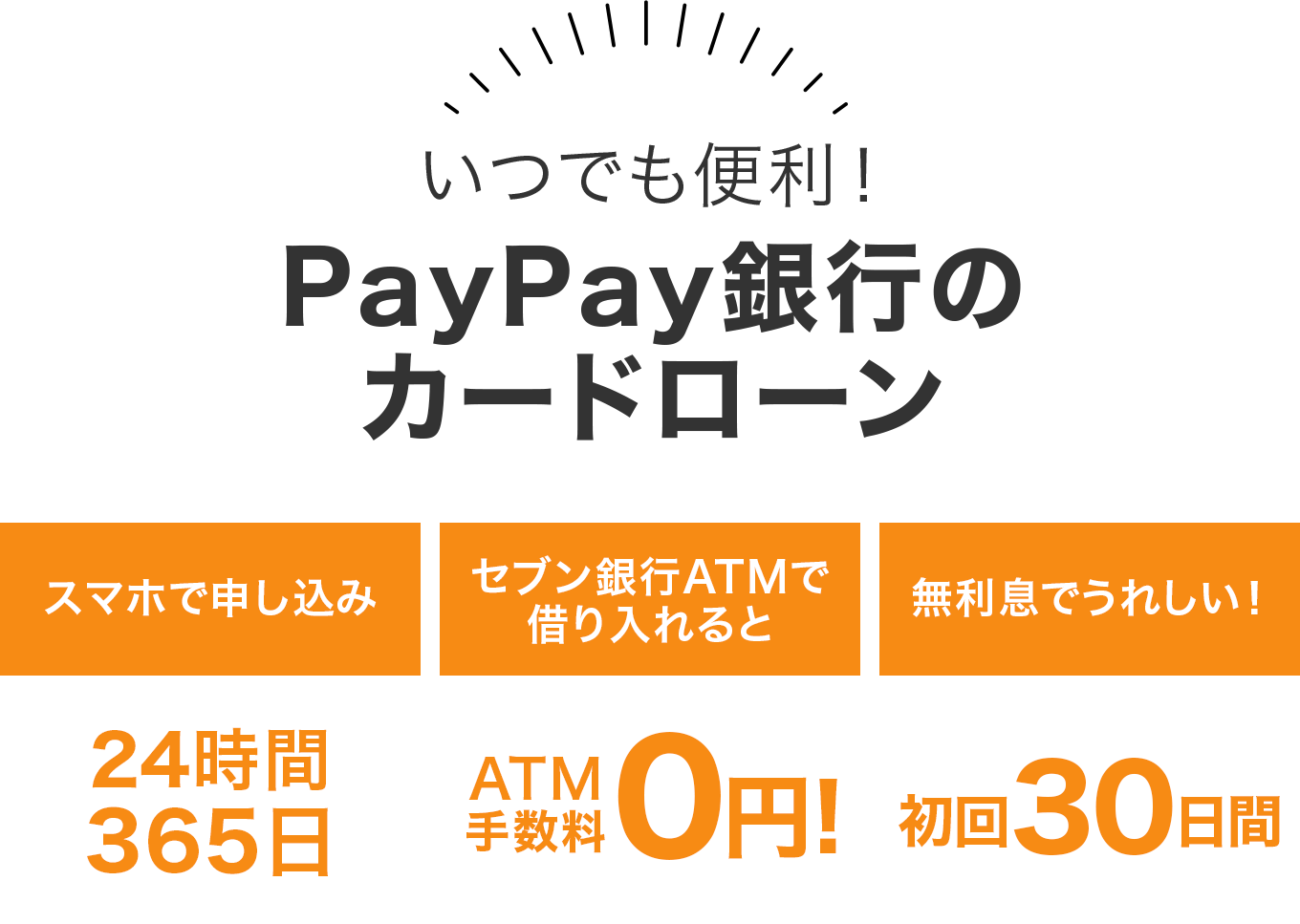

PayPay銀行カードローン

| PayPay銀行カードローン | ||

|---|---|---|

| 金利 | 1.59%~18.0% | |

| 審査時間 | 仮審査 | 最短60分 |

| 本審査 | 最短翌日 | |

| 融資スピード | 最短翌日 | |

| 借入限度額 | 1,000万円 | |

| 無利息期間 | 30日間 | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 20歳以上で安定した収入があれば可能 | |

| 専業主婦の借入 | 配偶者に安定した収入があれば可能 | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間受付 | |

| 電話 | 9:00〜17:00 土日祝・12/31~1/3休 |

|

| 自動契約機 | なし | |

- 利用限度額が最高1,000万円

- 最短翌日に融資を受けられる

- 30日間の無利息期間あり

旧ジャパンネット銀行からリニューアルして誕生したPayPay銀行のカードローンです。

PayPay銀行も最高1,000万円まで借入が可能です。

銀行カードローンながら審査が早く、申し込みから仮審査終了までは最短60分、本審査も最短翌日に完了します。

PayPay銀行の口座を持っている場合は、契約完了と同時に自動入金される「初回自動借入」の利用が可能です。

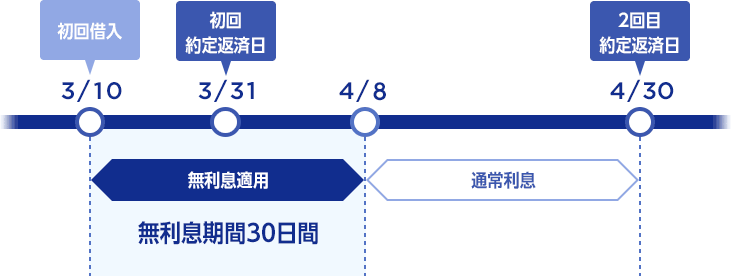

初めての申込なら30日間の無利息特約が付く

PayPay銀行カードローンには無利息特約が付帯しています。

初めて申し込む場合、借り入れ日から30日間は利息0円です。

高額な借り入れを行う場合、30日以内に全額返済は難しいかもしれません。

それでも、高額借入ほど利息は大きくなりやすいため、少しでも利息を抑えたい方にはありがたいでしょう。

J.Score

| J.Score | ||

|---|---|---|

| 金利 | 0.8%-15.0% | |

| 審査時間 | 最短30分 | |

| 融資スピード | 即日 ※平日22時55分までの申込みで即時に借入れ可能。 |

|

| 借入限度額 | 1,000万円 | |

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | 不可 | |

| 学生の借入 | 可能 | |

| 専業主婦の借入 | 不可 | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間 | |

| 電話 | なし | |

| 自動契約機 | ||

- 利用限度額が最高1,000万円

- 高額借り入れ時の金利が低い

- 最短即日で融資を受けられる

ソフトバンクとみずほ銀行が合同で設立したカードローンです。

AIがスコアを算出し、そのAIスコアに応じて限度額が決まるという、これまでのカードローンとは異なる特徴を持つ新しいカードローンです。

利用限度額は最高1,000万円で、高額融資にも対応しています。

銀行並みの低金利&消費者金融並みの審査スピード

J.Scoreは銀行と消費者金融の良い所取りをしたようなカードローンです。

金利は0.8~15.0%と、銀行カードローン並みに低く設定されています。

とくに1,000万円借り入れた際の金利は0.8%とかなり低めです。

審査スピードも非常に早く、最短30分で審査が完了します。

申し込んだその日のうちに融資を受けることも可能です。

「なるべく早く融資を受けたいけど、消費者金融は金利が気になる」という方に最適なカードローンです。

高額融資を受ける際の注意点

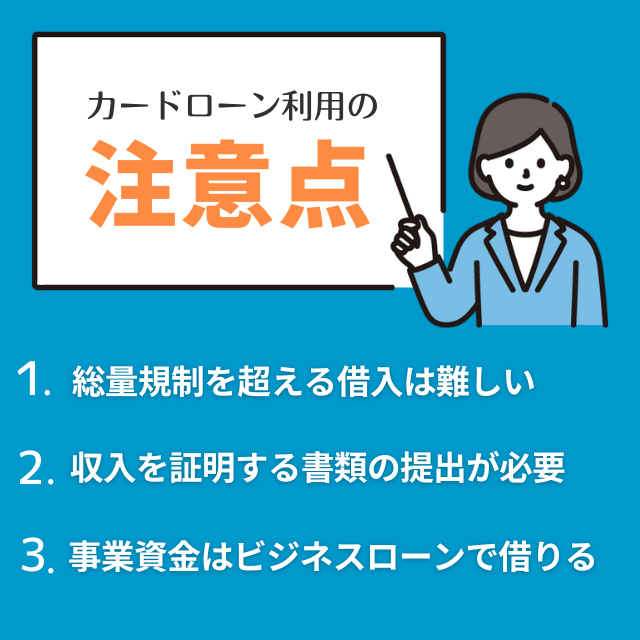

カードローンで高額融資を受ける際は以下の点に注意してください。

- 総量規制を超える借り入れは難しい

- 収入を証明する書類の提出が必要

- 事業資金はビジネスローンで借りる

総量規制を超える借り入れは難しい

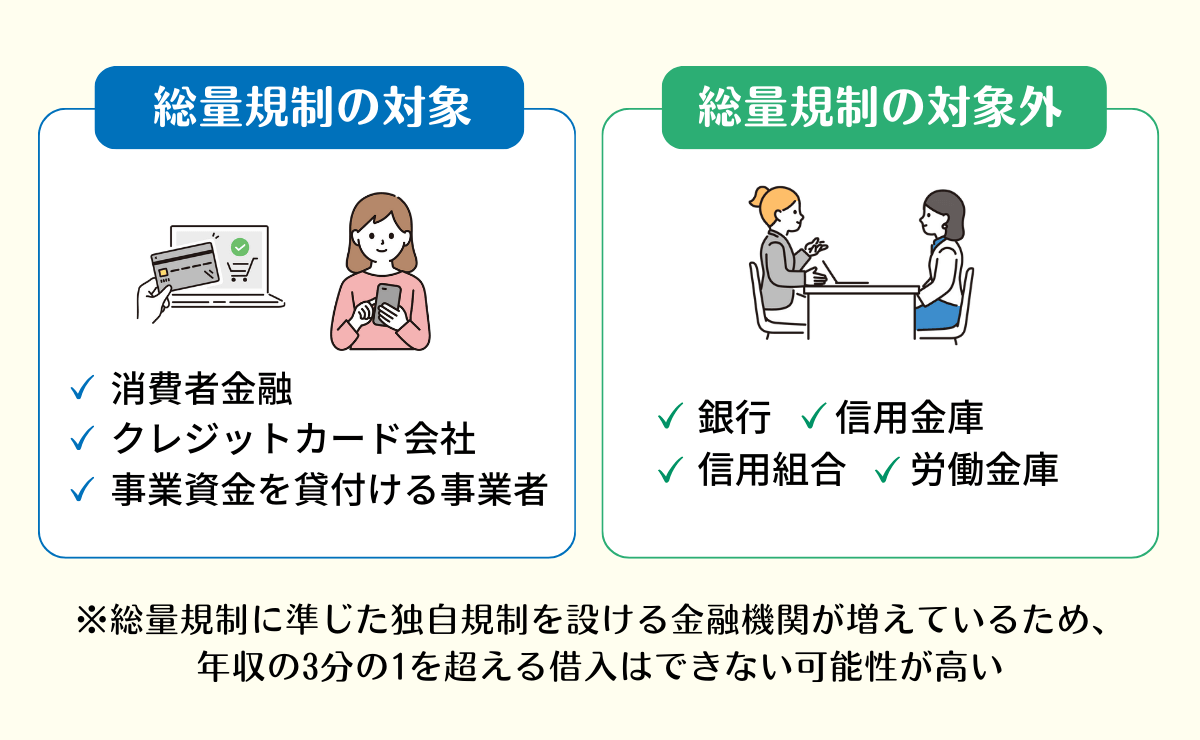

総量規制の対象となる貸付けは、貸金業者の貸付けです。したがって、貸金業者に該当しない銀行などが行うローンや、信販会社の販売信用(ショッピングクレジット)は総量規制の対象にはなりません。

カードローンによっては、総量規制により高額な借り入れができないことがあります。

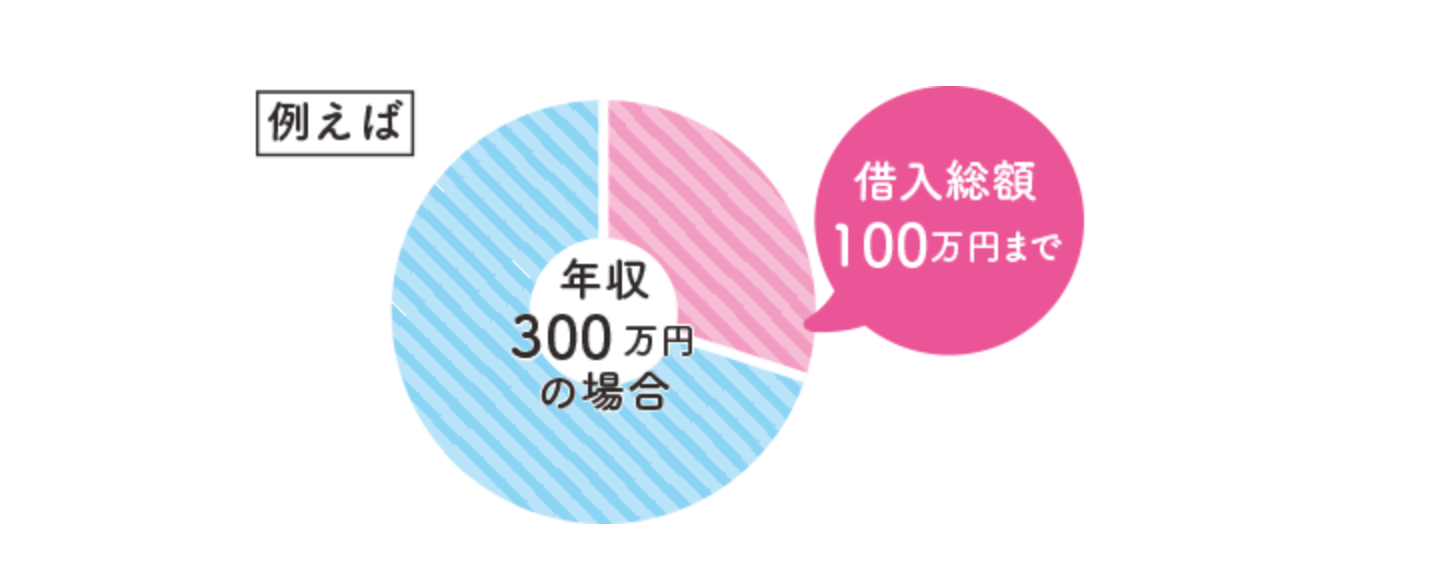

総量規制は年収の3分の1を超える貸付けを禁止する制度で、契約者を保護するために制定されています。

例えば年収300万円の方の場合、原則100万円までしか借入できません。

総量規制は消費者金融や信販会社などの貸金業者が対象で、銀行カードローンには総量規制が適用されません。

- 消費者金融

- クレジットカード会社

- 事業資金を貸付ける事業者金融

- 銀行

- 信用金庫

- 信用組合

- 労働金庫

近年では総量規制に準じた独自規制を設ける金融機関が増えています。

そのため、総量規制の対象外の銀行カードローンでも、年収の3分の1を超える借入は難しいと考えられます。

収入を証明する書類の提出が必要

高額な融資を受ける場合は通常よりも必要書類が多くなります。

一般的なカードローンでは、少額の借入れであれば本人確認書類だけで済むことが大半です。

主に以下のような書類が必要です。必要な書類はカードローン会社によって異なります。

- 源泉徴収票

- 市区町村が発行する所得証明書(住民税課税決定通知書等)

- 確定申告書

- 給与明細直近1ヵ月分

収入を証明する書類の提出を求められた場合、提出できないと審査に通りません。

申し込みの前に必ず用意しておきましょう。

事業資金はビジネスローンで借りる

事業資金を借りたい場合は必ずビジネスローンを利用してください。

個人向けカードローンは生活資金にのみ利用可能です。事業資金に充ててはいけません。

生活資金として借り入れたお金を事業に使うと規約違反となり、利用停止などの処分を受けます。

個人向けカードローンで借り入れたお金を事業用に使うのは絶対にNGであることを肝に銘じましょう。

ビジネスローンなら借り入れたお金を事業で利用できますし、総量規制も適用されません。

限度額が高いカードローンなら高額融資も受けられる

- 住信SBIネット銀行カードローン

限度額1,000万円、条件達成で金利が0.6%引き下げ - PayPay銀行カードローン

限度額1,000万円、初回は30日の無利息特約あり - J.Score

限度額1,000万円、最短即日融資、金利も低め

本記事で紹介したカードローンは1,000万円前後の高額融資に対応しています。

高額なお金を借り入れたいときに検討してください。

ただし、カードローンで高額融資を受ける際は総量規制に注意しましょう。

消費者金融や信販会社では、総量規制を超える借り入れはできません。

銀行カードローンは総量規制の対象外ですが、それでも総量規制を超える借り入れはできない可能性があります。

また、個人向けカードローンで借り入れたお金を事業で使うのは絶対にNGです。

注意点を踏まえ、高額借入は慎重に行ってくださいね。