複数の借入れ先がある方には「おまとめローン」の活用をおすすめします。

おまとめローンとは複数社からの借金を一本化できるローンのことです。

当社調べによると、2社以上から借入れがある方は全体の約17%。(カードローン利用に関するアンケート調査)

債務者を対象にしたおまとめローンは複数社から融資を受けている人でも審査に通りやすいことが特徴です。

さらに、低金利のおまとめローンを利用すれば、毎月の返済負担が軽くなる可能性があるうえ、返済額や返済日を把握しやすくなるなどのメリットも。

そこで今回は、人気のおまとめローンを徹底比較します。商品選びの参考にしてくださいね。

※本記事の価格は全て税込みです。

| カードローン | 横浜銀行カードローン | 楽天銀行スーパーローン | セブン銀行カードローン | プロミスおまとめローン | 東京スター銀行 | ORIX MONEYおまとめローン | りそなプレミアムフリーローン |

|  | ||||||

| 実質年利 | 年1.5~14.6%(変動金利) | 年1.9〜14.5% ※おまとめ不可、金利の見直しに | 年12.0〜年15.0% | 6.3%~17.8% | 年率9.8%・12.5%・14.6%のいずれか※2 (固定金利・保証料込) | 年5.0~17.8% | 年6.0~14.0% (固定金利) |

| 審査時間 | 最短即日 | 最短当日 | 最短翌日 | 最短3分※3 | 最短3日 | 最短翌営業日 | ‐ |

| 借入限度額 | 10万円~1,000万円(10万円単位) | 最大800万円 | 300万円 | 300万円 | 30万円以上1,000万円以下(1万円単位) | 50万円~500万円 | 10万円~500万円 |

| 無利息期間 | なし | なし | なし | あり 初回ご利用日翌日から30日間 | なし | なし | なし |

| WEB完結 | 〇 | 〇 ※お申込みまで | 〇 | 〇 | 〇 | 〇 | 〇 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る(※1) | 詳細を見る | 詳細を見る | 詳細を見る |

※2 当行所定の審査により決定いたします

※3 お申込み時間や審査によりご希望に添えない場合がございます

北海道出身。立教大学法学部を卒業後、株式会社菱食(現:三菱食品株式会社)に入社。その後、保険業界を約10年経験し、ファイナンシャルプランナーとして活動を行う。

おまとめローンは複数の借入を1つにまとめる特化型ローン

おまとめローンとは、複数社からの借入れを一本化できるローンのことです。

通常、消費者金融などの貸金業者からの借入れは「総量規制」のルールが適用されます。

このルールにより、原則、年収の3分の1までの金額しかお金を借りることができません。

しかし、おまとめローンは「多重債務者を救済するためのローン」として総量規制ルールの例外とされているため、消費者金融などの貸金業者からでも年収の3分の1を超えて利用できる場合があります。

Q:「おまとめローン」で金利が有利な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

A:複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

おまとめローンは借金を1社にまとめることで返済負担を減らせる「利用者にとって有効なサービス」です。

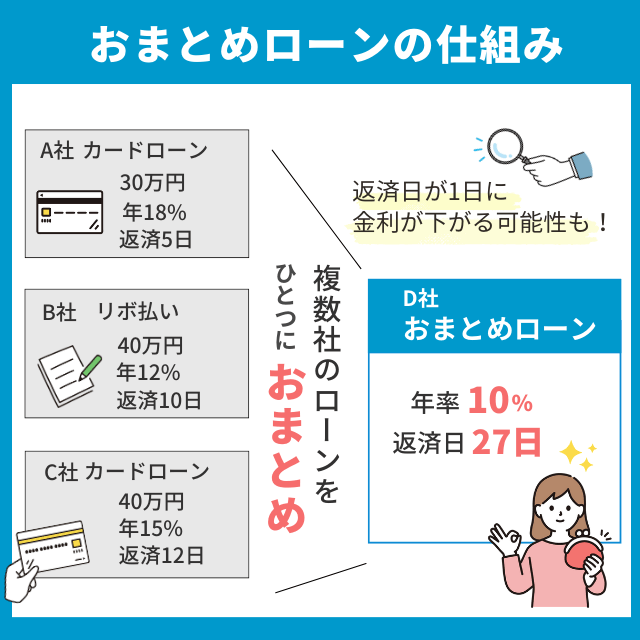

- これら3社より金利の低いD社で110万円の借入れを新たに行う

- A社、B社、C社にはそれぞれの金額を一括返済

- D社へ毎月返済する

おまとめローンとして新しく融資を受けて、現在の借入をすべて返済することで、複数社からのの借入を1つにできます。

なお、銀行系カードローンは総量規制の対象外ですが、基本的には総量規制に近い自主規制を設けています。

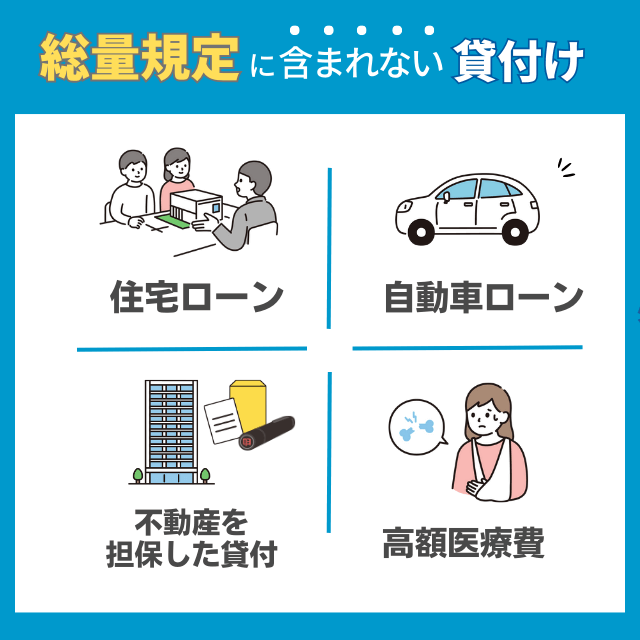

住宅ローンなどの高額な貸付けは総量規制に含まれない

また、「おまとめローン」に限らず、次の貸付けは「総量規制の除外貸付け」に分類されます。

- 住宅ローン

- 自動車ローン

- 高額療養費の貸付け

- 不動産を担保とする貸付け

住宅ローンなどの高額な貸付けは、総量規制のルールから除外されるので安心してください。

総量規制に触れて新たな借入が難しい人でも利用できます。

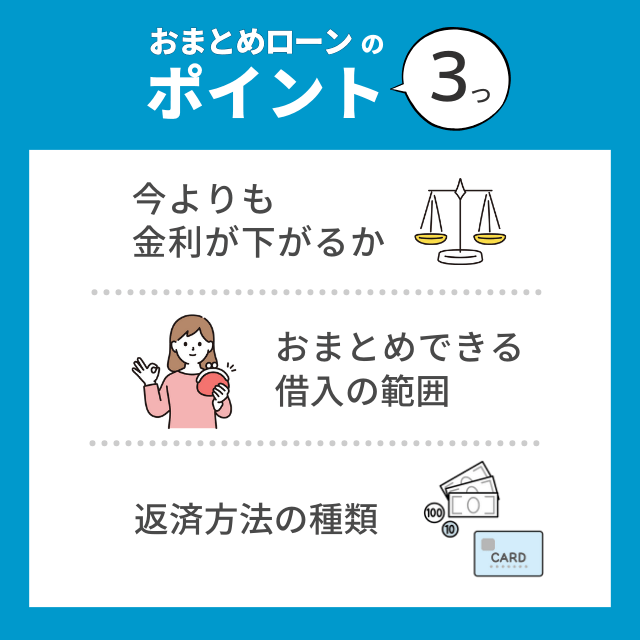

おまとめローンの選び方

おまとめローンは、毎月の返済負担を軽減する目的で利用します。

そのため「金利が高くて返済が大変」、「毎月の支払いに手間がかかる」と感じている方にうってつけです。

- 今よりも金利が下がるか

- おまとめできる借入の範囲

- 返済方法の種類

今よりも金利が下がるか

カードローンは各社「3.0%~18.0%」というように、貸出時の金利に幅が設けられています。

また、貸付金利がいくらになるかは本人の収入や借入額、利用限度額などによって変わりますが、初回は最も高い金利である「上限金利」が適用される場合が多いです。

そのため、商品を選ぶ際には上限金利で比較しましょう。

ちなみに、上限金利は借入金額に応じて年15%~20%と、法律によって定められています。

お借入れの上限金利は、年15%~20%です

・元本の金額が10万円未満のときの上限金利 → 年20%

・元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

・元本の金額が100万円以上のときの上限金利 → 年15%

一般的には、消費者金融系のカードローンより銀行系カードローンの方が金利が低く、上限金利も低い傾向にあります。

CFP®資格(日本FP協会)

毎月の返済額や総返済額を節約するには、なるべく低い金利で借りられる「おまとめローン」を選びます。金利の低さを最も重視する場合、一般的に変動金利のほうが有利な傾向がありますが、返済期間中に金利が上昇するリスクがあることも覚えておきましょう。

おまとめできる借入の範囲

すべての借金をまとめられるかも商品選びの重要なポイントです。

以下のような借入れがある場合、すべてがおまとめローンの対象になっている商品がベストです。

- 消費者金融系カードローン

- 銀行系カードローン

- ショッピングのリボ払い

- クレジットカードのキャッシング

消費者金融系カードローンの中には、銀行からの借入れは対象外の場合もあるので、事前におまとめ先の利用条件をチェックしておきましょう。

返済方法の種類

おまとめで複数の返済を一本にまとめれば、返済の手間も省けるので、返済遅れの防止にもつながります。

例えば、自宅近くのATMやコンビニで返済手続きができるなら大変便利です。

口座引き落としやインターネットバンキングでの返済が選べるものもあります。

おまとめローンおすすめ人気比較

ここからは、おすすめの人気おまとめローンを比較紹介します。

カードローン会社・銀行各社のおまとめローンの特徴について解説しますので、商品選びの参考にしてください。

| カードローン商品名 | 金利(実質年利) |

|---|---|

詳細を見る | 年1.5~14.6% |

詳細を見る | 年1.9%~年14.5% |

詳細を見る | 年12.0%〜15.0% |

詳細を見る | 年3.0%~18.0% |

詳細を見る | 年6.0~14.0% (固定金利) |

詳細を見る | 年5.0~17.8% |

詳細を見る | 年6.3%~17.8% (※(1)プロミスおまとめローン) |

詳細を見る | 年3.0%~17.5% (※(2)アイフルおまとめMAX) |

詳細を見る | 年10.95%~13.0% |

※(2)リンク先はフリーキャッシングの申込ページです

今自分がお金の借り入れをしようとしている業者が登録されているかどうか、まずは金融庁の検索サービスにて確認してみましょう。

※当メディアで紹介するのは財務局長または都道府県知事の登録を受けて営業する貸金業者のみです。

横浜銀行カードローンは最高1,000万円まで借入限度額を設定できる

| 横浜銀行カードローン | ||

|---|---|---|

| 金利(年利) | 年1.5~14.6%(変動金利) | |

| 審査時間 | 最短即日 | |

| 融資スピード | 最短即日 ※ローンカードが届く前にご融資も可能です。(ご契約手続きの時間によっては、お振り込みが翌平日窓口営業日以降となる場合があります。) |

|

| 借入限度額 | 10万円~1,000万円(10万円単位) | |

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 不可 | |

| 専業主婦の借入 | 可能 | |

| 営業時間 | WEB | 24時間営業 |

| 電話 | 銀行窓口営業の9:00~19:00 0120-458-014 |

|

| 自動契約機 | なし | |

- 年1.5%~14.6%(変動金利)

- 最高1,000万円まで借入限度額を設定できる

- ローンカード到着前でもご融資可能

- ATM手数料無料※

- 営業エリアに制限がある

※次の地域に居住またはお勤めの方が対象です(東京都内全地域、神奈川県内全地域 、群馬県前橋市・高崎市・桐生市)

※横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借入れには、所定の利用手数料が必要となります。

横浜銀行カードローンは年1.5%~14.6%(変動金利)。最高1,000万円まで借入限度額の設定が可能です。

おまとめ専門商品ではありませんが大きな金額を借りることができるので、リボ払いや他のローンなどをまとめるのにも適しています。

横浜銀行の口座を持っていなくても24時間WEBから申込みができ、審査結果は最短即日です。

専用ATM、大手コンビニATMなら月に何回利用しても手数料無料※なのは嬉しいですね。

(※ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでのお借入れには、所定の利用手数料が必要となります。)

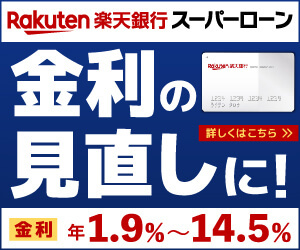

楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇※

| 楽天銀行スーパーローン | ||

|---|---|---|

| 金利(年利) | 年1.9〜年14.5% | |

| 審査時間 | 最短当日 | |

| 融資スピード | 最短翌日 | |

| 借入限度額 | 最大800万円 | |

| 無利息期間 | なし | |

| WEB完結(お申込みまで) | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(20歳以上でパート、アルバイトによる安定した収入がある場合) | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間営業 | |

| 電話 | 0120-720-115 平日:9:00~19:30 土日祝(年末年始・GW期間):9:00~17:30 |

|

| 自動契約機 | なし | |

- 楽天会員ランクに応じて審査優遇

※必ずしもすべての楽天会員が審査の優遇を受けられるとは限りません - スマホで申込み&借入れ

- 毎月の返済は2,000円から

- ローンカードの発行あり。自宅に郵送物が届く

「月々の利息を見直したい」という方におすすめなのが、楽天銀行スーパーローン。

楽天会員ランクに応じて審査が優遇される※ので、ダイヤモンドやプラチナ会員の方は有利になる可能性があるでしょう。

年利1.9%~14.5%と銀行カードローンならではの金利の低さに加え、返済は月2,000円から。余裕がある月は追加で返済もできます。

さらに、全国の大手コンビニや銀行などのATM利用手数料が0円。これなら柔軟に返済できますね。

東京スター銀行のおまとめローンは来店不要!WEBからかんたん申し込み

| 東京スター銀行 おまとめローン | ||

|---|---|---|

| 金利(年利) | 年率9.8%・12.5%・14.6% (固定金利・保証料込) ※所定の審査により決定いたします。 |

|

| 審査時間 | 最短2日 ※土日祝・年末年始は除きます。 |

|

| 融資スピード | - | |

| 借入限度額 | 30万円以上1,000万円以下(1万円単位) ※お申し込み時の借り換え対象ローン残高の範囲内に限ります。 |

|

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | 不可 (融資金は直接借入先に振り込まれる) |

|

| 学生の借入 | 不可 | |

| 専業主婦の借入 | 不可 | |

- 金利が年率14.6%以下

- 最高借入額が1,000万円

※30万円~1,000万円。お申し込み時の借り換え対象ローン残高の範囲内に限ります - 申し込みはWEBで完結

- 契約社員や派遣社員の方も申込可能

- 年収200万円以上の会社員に制限される

- 自営業・パート・アルバイトの方は利用不可

金利は3種類だけで、年率9.8%・年率12.5%・年率14.6%のいずれかから審査により決定します。

年率14.6%が適用されたとしても、例えば現在のお借り入れ金利が年率18.0%であれば大きく返済負担を減らせます。

来店不要で、お申し込みから借り入れまでWEBで完結します。

返済方法は、口座引き落としやインターネットバンキングによる繰り上げ返済などが可能です。

前年度の税込年収が200万円以上の方なら申し込みが可能。契約社員や派遣社員の方でもOKです。

セブン銀行カードローンなら最短翌日の借入れが可能

| セブン銀行カードローン | ||

|---|---|---|

| 金利(実質年利) | 年12.0%〜年15.0% | |

| 審査時間 | 最短翌日 | |

| 融資スピード | ||

| 最高利用限度額 | 300万円 | |

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | ||

| 専業主婦の借入 | ||

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間営業 | |

- 新規借入れ時の金利が年15.0%の固定

- ローンカードなしでスマホで完結

- 全国のセブン銀行ATMの手数料がいつでも0円

- 最短翌日の借入れが可能

- 新規借入れ時の利用限度額は50万円までに制限

借りやすさ・使いやすさで選ぶなら、セブン銀行カードローンがおすすめです。

おまとめ専用ローンではありませんが、他社からの借入れがあっても申し込めます。

全国のセブン-イレブンや駅などに設置されている「セブン銀行ATM」で、いつでも利用可能。

公式アプリ「Myセブン銀行」ならキャッシュカードを持ち歩く必要がありません。

お申込みから借入まで最短翌日と、お急ぎの方も安心。

何度利用しても手数料は無料なので、必要なときに手軽に借入・返済ができます。

金利は年12.0%~15.0%と、利用限度額ごとに金利が固定されています。

| 利用限度額 | 借入(年) |

|---|---|

| 10万円・30万円・50万円 | 年15% |

| 70万円・100万円 | 年14% |

| 150万円・200万円 | 年13% |

| 250万円・300万円 | 年12% |

※事業性資金にはご利用いただけません。

ただし、新規借入れ時の利用限度額は50万円までです。

後に増額申請はできますが50万円超のお借入をご希望の方は注意してください。

りそなプレミアムフリーローンは上限金利14%でWEB完結!

| りそなプレミアムフリーローン | ||

|---|---|---|

| 金利 | 年6.0~14.0%(固定金利) | |

| 審査時間 | ‐ | |

| 融資スピード | ‐ | |

| 借入限度額 | 10万円~500万円 | |

| 借入可能期間 | 1~10年 | |

| WEB完結 | 可能 | |

| 繰上返済手数料 | 一部 | 無料 |

| 全部 | ||

| 営業時間 | 店頭窓口 | 9:00~17:00 |

| WEB | 24時間 | |

| 電話 | 0120-25-8156 平日10:00~17:00 ※土日・祝日、5月3日~5月5日、12月31日~1月3日はご利用いただけません |

|

- 申込みから契約までWEBで完結

- 固定金利だから返済額が一定

- 契約も繰上げ返済も手数料無料

- 契約時には口座が必要

りそなプレミアムフリーローンは用途自由。おまとめ専用商品ではありませんが、ローンのおまとめ・借り換えにも適しています。

申込みから契約まですべてWEBで完結するので、来店や郵送の手間がありません。

必要書類はWEBで送付でき、24時間365日申込みが可能です。

アプリ利用で最短翌営業日に口座開設

りそな銀行の口座をもっていなくても申込みはできますが、契約時には口座が必要となります。口座を持っていない方は口座の開設も同時に進めましょう。

アプリを利用すれば最短翌営業日に口座を開設できます。

金利は年6.0%・9.0%・12.0%・14.0%の4種類から審査により決定します。

また、固定金利のため返済額が毎月一定です。契約中に金利が変わって返済額が増えることがありません。

繰り上げ返済の手数料が無料!利用残高に対してポイントも付与

りそなプレミアムフリーローンは繰り上げ返済の手数料が無料(※別途収入印紙代は必要)。

さらに、りそなクラブへのご入会でプレミアムフリーローンの利用残高に対して、りそなクラブのクラブポイントが付与されます。

貯まったポイントは、nanaco、Vポイント、楽天ポイントなど普段お使いのポイントと交換したり、キャッシュバック(1000ポイント以上からの申込み)も可能です。

ORIX MONEYおまとめローンなら最短翌営業日に審査結果がわかる

| ORIX MONEYおまとめローン | ||

|---|---|---|

| 金利(年利) | 5.0~17.8% | |

| 審査時間 | 最短翌営業日 | |

| 融資スピード | 1週間~10日程度 ※状況によって前後する可能性がございます |

|

| 借入限度額 | 50万円~500万円 | |

| 返済期間/回数 | 1年~8年 / 12回~96回 | |

| WEB完結 | 可能 | |

| 営業時間 | WEB | 24時間営業 |

| 電話 | 平日09:00〜19:00 土日祝09:00~18:00 (1月1日を除く) 0120-20-8774 |

|

| 自動契約機 | なし | |

1. 日本国内に居住

2. 年齢満20歳以上64歳まで

3. 毎月定期収入がある方

- 審査結果は最短翌営業日

- WEB経由なら24時間365日申込み可能

- アプリで返済管理ができる

- おまとめ専用のため追加融資はできない

ORIX MONEYおまとめローンは、スマートフォンやパソコン経由なら24時間365日申込みが可能です。

申込みや必要書類の提出のために来店する必要はありません。

審査結果が早い!キャッシング利用もおまとめの対象

さらに審査結果は最短で翌営業日。おまとめの対象は幅広く、消費者金融からの借入れやクレジットカードのキャッシング利用分も対象です。

スマホアプリから利用残高や次回返済額の確認ができるため、返済額の管理も簡単です。

なお、ORIX MONEYおまとめローンは「おまとめ専用商品」のため追加融資はできません。融資金は指定口座へ振込され、顧客ご自身で借換元を返済するイメージです。

少しでも金利を抑えたい方、確実に返済を行いたい方、アプリで手軽に返済管理を行いたい方におすすめの商品です。

プロミスおまとめローンは最短即日融資が可能

| プロミスおまとめローン | ||

|---|---|---|

| 金利(年利) | 6.3%~17.8% | |

| 審査時間 | 最短20分※ | |

| 融資スピード | 即日 | |

| 借入限度額 | 300万円 | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(20歳以上でパート、アルバイトによる安定した収入がある場合) | |

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | プロミスコール・レディースコールともに9:00〜21:00 土日祝営業 0120-24-0365 |

|

| 自動契約機 | 9:00〜21:00(*契約機により営業時間が異なります。) 土日祝営業 |

|

※新規契約のご融資上限は、本審査により決定となります。

※お申込み時間や審査によりご希望に添えない場合がございます。

- 最短即日融資が可能

- 返済日を選べる

- プロミス契約中の方も「おまとめローン」への切替が可能

- 借入限度額は300万円と少なめ

借入限度額は300万円と少なめですが上限金利が17.8%と低いのが特長で、プロミスで既に契約中の方も「おまとめローン」への切替ができます。

また、返済期日は毎月5日・15日・25日・末日から選ぶことができるため、自分の都合の良い返済スケジュールを立てられます。

ただし、三井住友銀行・三菱UFJ・みずほ銀行・ゆうちょ銀行・PayPay銀行以外の金融機関の場合は、返済期日は5日のみです。

給料日の直後など、残高不足になりにくい日付を返済日にしておくと返済忘れもさらに少なくなります。

※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

アイフルカードローンのおまとめMAXは融資スピードが速い

| アイフル かりかえMAX・おまとめMAX | ||

| 金利(年利) | 3.0%~17.5% | |

| 審査時間 | 最短18分 ※申込状況によっては希望にそえない場合もあります |

|

| 融資時間 | 最短18分 ※申込状況によっては希望にそえない場合もあります |

|

| 借入限度額 | 800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要 |

|

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(20歳以上でパート、アルバイトによる安定した収入がある場合。アイフルの基準を満たす場合) | |

| 専業主婦の借入 | 不可 | |

| 営業時間 | 店頭窓口 | 10:00~18:00 ※契約ルームは9:00~21:00 ※各店舗の営業時間を要確認 ※2021年6月1日付で有人窓口を閉鎖しています |

| WEB | 24時間 | |

| 電話 | 平日9:00~18:00 0120-201-810 |

|

- 上限金利が年17.5%

- おまとめの範囲が広い

銀行ローンやクレジットカードのリボ払いもおまとめ - 郵送物なしのWEB完結

- 返済専用のため、追加の借入ができない

消費者金融系の商品ですが、銀行ローンやクレジットカードのリボ払いもまとめることができます。

WEBから24時間365日いつでも申込み可能で、最短18分融資も可能とスピーディです。※お申込の状況によってはご希望にそえない場合がございます

融資を急いでいる方におすすめのおまとめローンです。

カードレスを選択するとカード現物や、その他の郵便物は一切届きません。家族にバレたくない方でも安心して利用できますよ。

※リンク先はフリーキャッシングの申込ページです

中央リテールは受付から2時間で審査が完了

| 中央リテール | ||

|---|---|---|

| 金利(年利) | 10.95%~13.0% | |

| 審査時間 | 受付より2時間 | |

| 融資スピード | 最短翌営業日 | |

| 借入限度額 | 500万円 | |

| 無利息期間 | - | |

| WEB完結 | 不可 | |

| 営業時間 | 店頭窓口 | 9:00~18:00 |

| WEB | 24時間申込可能 | |

| 電話 | 9:00〜18:00 土日祝・12/31~1/3、GW休 |

|

| 自動契約機 | なし | |

- おまとめ専用ローン

- 上限金利が13.0%と低い

- 相談窓口は全員国家資格取得者

- 借入件数5社以上、かつ200万円以上ある方が対象

中央リテールはおまとめローンを専用に扱っています。

上限金利は13.0%と低いうえ、受付から2時間で審査が完了し最短翌日融資が可能です。

相談者は全員が「貸金業務取扱主任者」という国家資格保有者。専門知識が豊富なので安心して相談できます。

中央リテールはキャッシングローン、ショッピングローン含めて借入件数5社以上、かつ200万円以上ある方が対象となります。

借入件数が多くて悩んでいる方は、中央リテールに相談してみると良いでしょう。

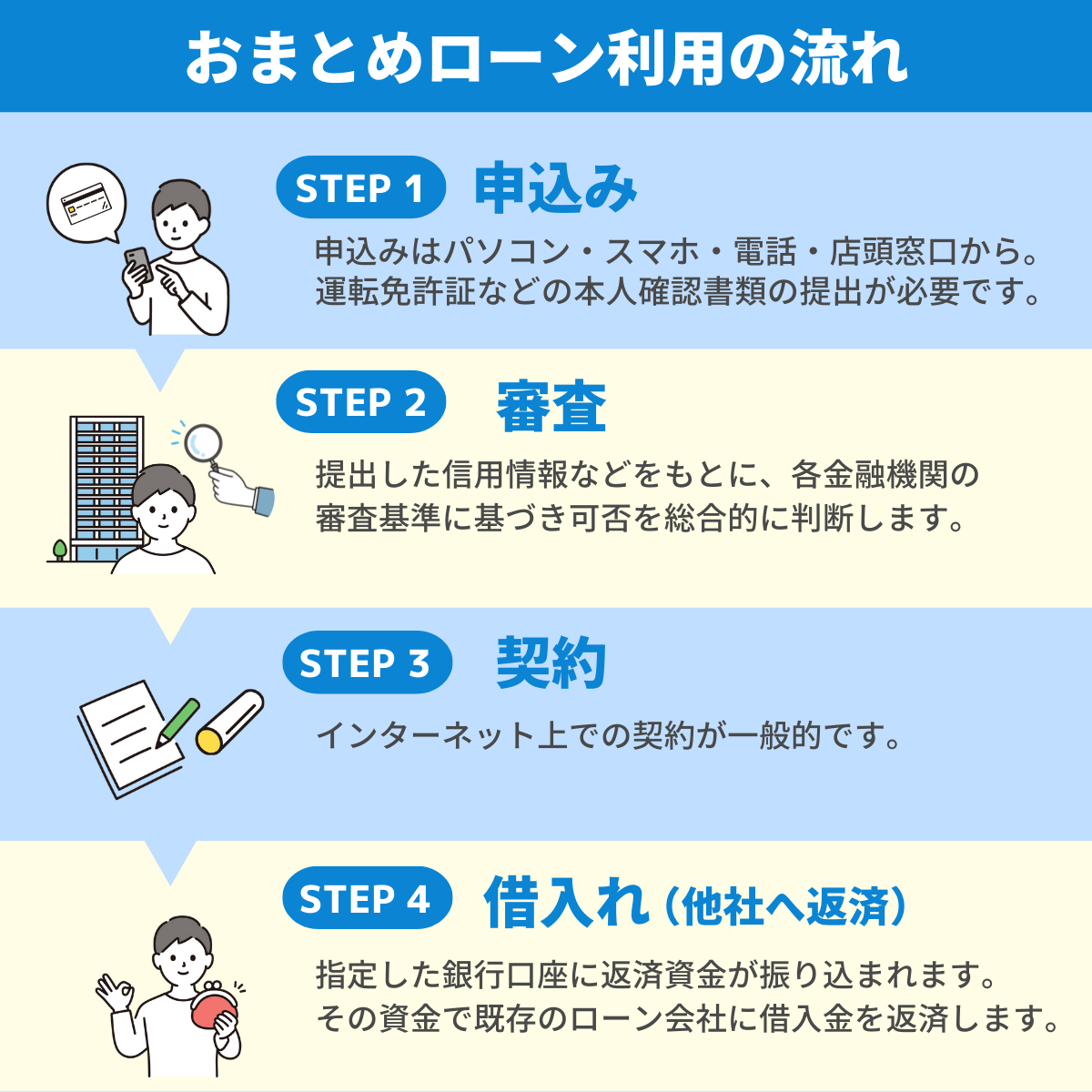

おまとめローン利用の流れ

おまとめローン利用の主な流れは以下の通りです。

ローン会社によって細かな点は異なりますが、大まかな流れは同じです。

-

STEP.申込みインターネットや電話、窓口などからおまとめローンに申し込みます。申込みの際には、運転免許証などの本人確認書類の提出が必要です。

-

STEP.審査審査提出した書類をもとに審査が実行されます。おまとめローンの申込みであっても、通常のカードローンと同様に在籍確認があります。

-

STEP.契約一般的にはインターネット上での契約となります。ローン会社によっては来店が必要になる場合もあります。

-

STEP.借入れ(他社へ返済)指定した銀行口座に返済資金が振り込まれ、その資金で既存のローン会社に借入金を返済します。

審査が甘い・緩いおまとめローンはある?

結論から述べると、審査が緩い・甘いおまとめローンはありません。

どの金融機関も、貸したお金を堅実に返済してくれるかを見極めるために、しっかりと審査しています。

例えば、以下に該当する方は返済能力が低いと判断されやすく、どの金融機関で申し込んでも審査落ちする可能性が高いでしょう。

- 延滞や滞納を起こしたことがある

- 過去に自己破産などの債務整理をした

- 借入残高や借入本数が多い

- 年収に対する1年間あたりの返済額が多い

- 同時期に複数のローンやクレジットカードを申し込みした(申込ブラック)

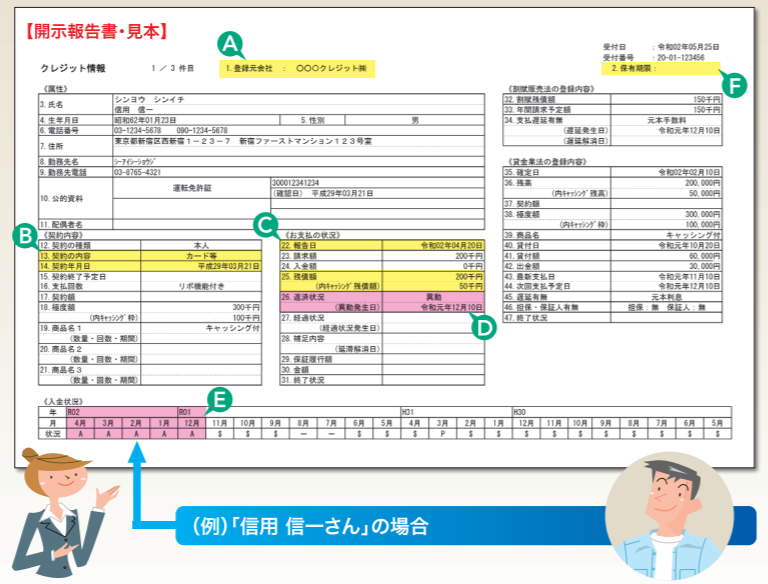

金融機関は審査する際に、信用情報機関の「個人信用情報」をチェックしています。

個人信用情報に傷がついている(マイナスの情報が記載されている)と審査に不利です。詳しくは後半の項目でも解説しています。

銀行は消費者金融より審査が厳しい

上記で解説したように審査が緩いおまとめローンはありませんが、審査の難易度は申込先の金融機関によって違いがあります。

一般的に、銀行は消費者金融よりも審査難易度が高めです。

銀行は消費者金融に比べて金利が低く、だからこそ厳しい審査を実施し、より返済能力が高い人に融資しています。

その反面、消費者金融は銀行よりも金利が高めで、銀行ほど厳重な審査は行われません。

地方銀行は都市銀行より審査難易度が低い?

ほとんどの銀行は審査業務を保証会社に委託しているため、都市銀行と地方銀行で審査難易度に大きな差はありません。

ただし、大手の都市銀行に比べて地方銀行のほうが審査に通りやすいと言われています。その理由は、地方銀行は経営状況が厳しいという事情があるからです。

近年、銀行の統廃合が進んでいることもあり、地方銀行は経営の厳しさが増しています。

ローンの利息は銀行にとって貴重な利益なので、地方銀行の中にはローン契約者を増やして収益を増やそうとしているところもあるでしょう。

そのため、保証会社に審査基準の引下げを打診している地方銀行があるかもしれません。

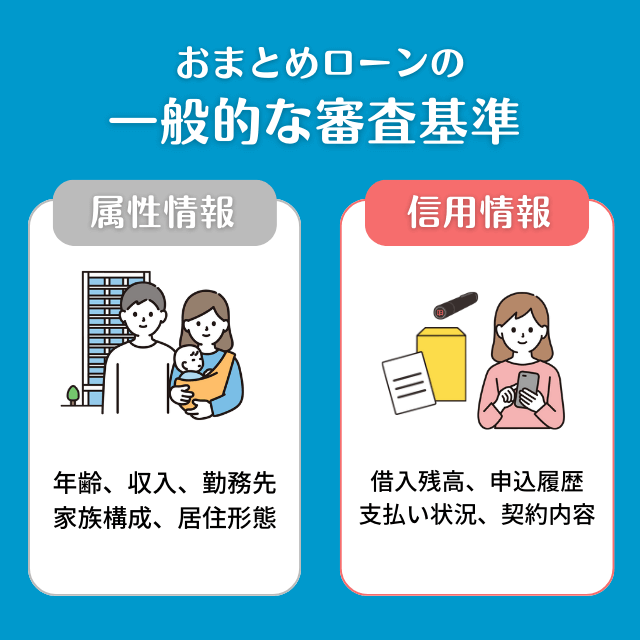

おまとめローンの審査基準

おまとめローンに限らず、ローン全般の審査では主に以下の2点がチェックされます。

- 属性情報

- 信用情報

上記の内容を、申込人が提出した属性情報や信用情報などをもとに、各金融機関の審査基準をもとに審査。審査の可否を総合的に判断しています。

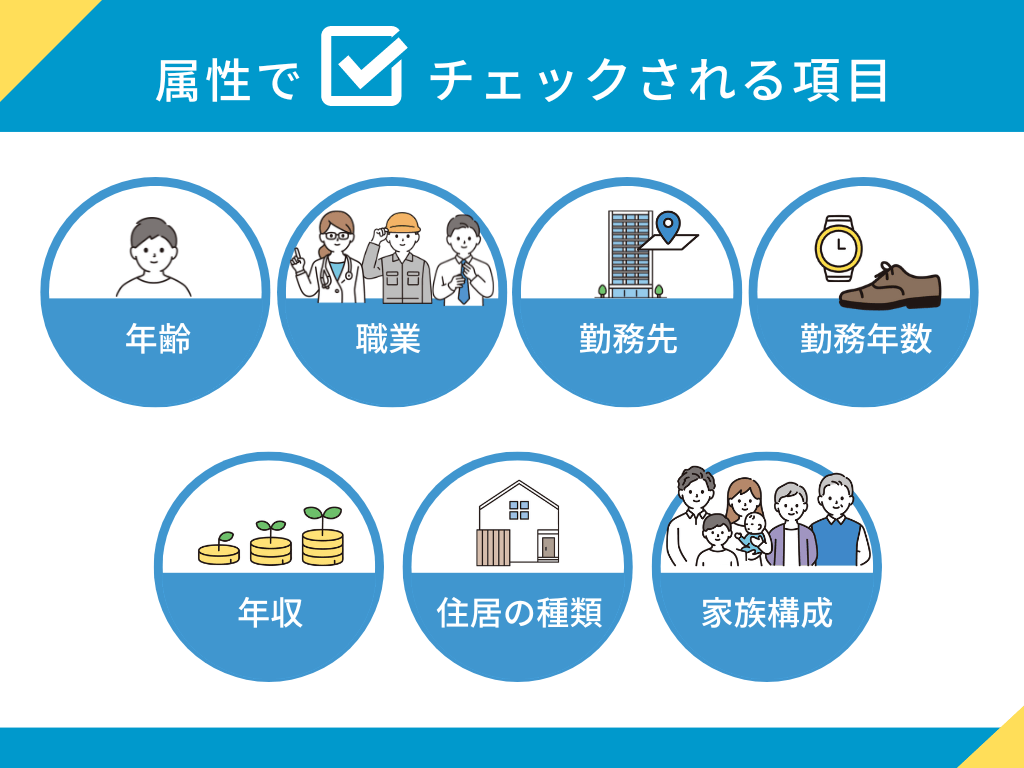

属性情報

属性情報は申込人のステータスを示す情報で、主に以下のような項目を指します。

- 年齢

- 家族構成

- 居住形態

- 年収

- 勤務先名

- 雇用形態

- 勤続年数

多くの金融機関は各項目ごとに点数付け(スコアリング)し、合計が一定の点数以上なら可決といった仕組みをとっています。

そのため、1つの項目が低い評価だったとしても、他の項目でカバーできることがあります。

返済能力の高さをどのような基準で判断しているのか、項目ごとにみていきましょう。

年齢

借入時はもちろん、完済時に高齢の場合はスコアが低くなります。

ただし、例えば「定年退職後も継続雇用で収入がある」「副業収入がある」「退職金で一括返済の予定」といったプラスの情報があれば有利です。

家族構成

独身か既婚か、親や子どもなどの同居家族はいるか、などが確認されます。

「独身の一人暮らし」に比べると「既婚で配偶者と2人暮らし」「独身で親と同居している」のほうがプラスに働くでしょう。

同居家族がいると資金援助を受けやすく、返済が滞る心配が少ないと判断される傾向にあります。

居住形態

持ち家(自己所有・家族所有)か賃貸か、住宅ローンや家賃の支払いはあるか、などが確認事項です。

賃貸よりも持ち家のほうが審査に有利に働く傾向にあります。持ち家なら万が一返済不能になったときに、逃げられる可能性が低いと判断されるからです。

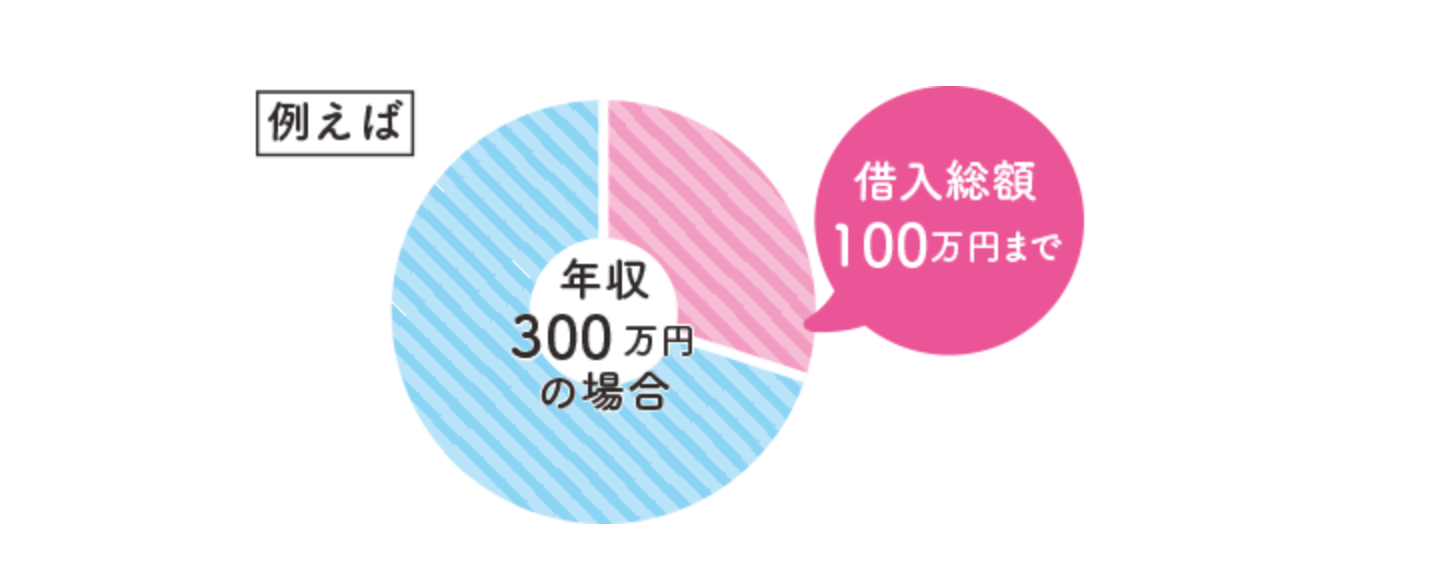

年収

年収は多いほど有利ですが、それ以上に重要視されるのは年収と年間返済額のバランスです。年間返済額とは1年間に返済する借入金額のことで、元金と利息の合計額です。

年収に対する年間返済額の比率が高すぎると、いくら高収入でも返済能力が低いと判断される場合があります。

勤務先名

大手企業や、国・自治体で働く公務員の場合、審査にプラスの影響を与えます。

その理由は、中小企業や個人事業主に比べると、収入が安定しやすく、倒産や失業の心配が少ないと判断されるからです。

雇用形態

正社員・契約社員・派遣社員・パート・アルバイトなどの雇用形態がチェックされます。

もっとも返済能力が高いと判断されるのは正社員で、低い評価を受けやすいのはパートやアルバイトです。

ただし、収入が安定していて、年収に対する年間返済額が低い場合、正社員以外でも審査に通る可能性は十分にあります。

勤続年数

勤続年数は長いほど有利です。退職するリスクが低いと判断されます。

大手企業に正社員として勤めていても、勤続年数が1年未満などと低い場合は、低く評価されることがあります。

信用情報

申込人が申告した情報や個人信用情報などをもとに、信用力を確認します。

信用力を判断するための主な確認事項は以下のとおりです。

- 延滞や滞納をせず、毎月しっかり返済しているか

- 短期間に複数のローンやクレジットカードを申込みしていないか

- 借入金額や本数が多すぎではないか

マイナスの情報があると、信用力が低いとみなされ審査落ちの原因になります。

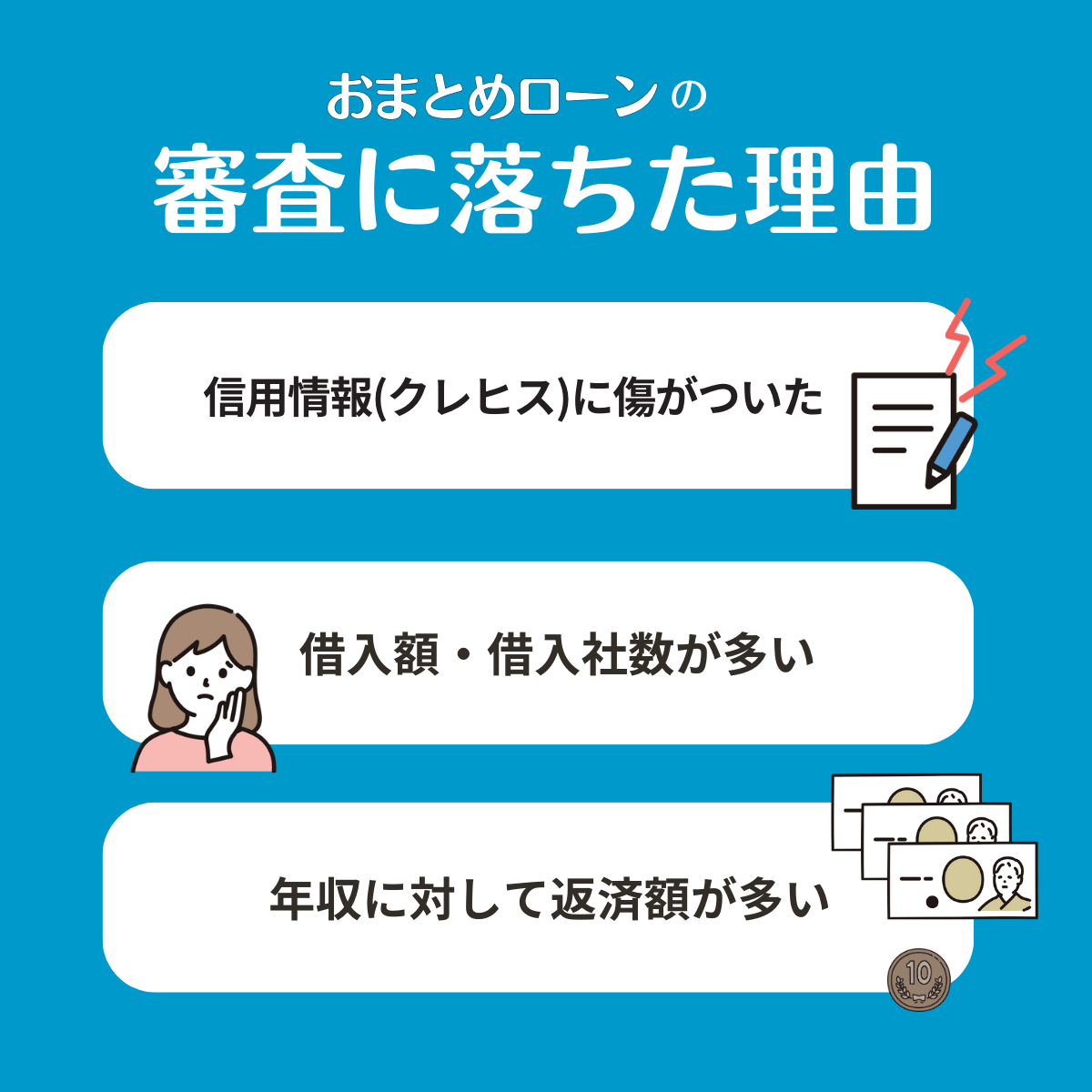

おまとめローンの審査に通らない(審査に落ちた)その原因は?

おまとめローンは借金を1つにまとめて債務者の負担を軽くすることが目的です。

そのため、複数社からの借入れがある状態でも審査申込みは可能ですが、大きすぎる借入希望額は審査が厳しいことが予測されます。

上記の章でも少し触れましたが、おまとめローンの審査に落ちる主な理由は以下のとおりです。

- 個人信用情報(クレヒス)に傷がついている

- 借入額や借入本数が多い

- 年収に対する1年間あたりの返済額が多い

CFP®資格(日本FP協会)

おまとめローンは、年収の3分の1を超えて借りられる場合もありますが、一般的なカードローンより審査が通りやすいわけではありません。他社の利用状況や、返済能力次第では審査に落ちる可能性があります。

個人信用情報(クレヒス)に傷がついている

信用情報機関に記録される個人信用情報(クレヒス)には、前述のとおりローンやクレジットカードの申込みや利用履歴が記載されています。

信用情報とは、クレジットやローンの契約や申込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

個人信用情報にマイナスの情報が記載されていると、審査落ちの原因になります。傷がついてしまうのは主に以下のパターンです。

- 延滞・滞納をしてしまった

- 債務整理(任意整理・自己破産・個人再生など)を行った

- 短期間に複数のローンやクレジットカードを申込みした(申込ブラック)

これらが個人信用情報に記録された状態だと、審査通過は厳しいでしょう。

延滞・滞納は約5年、債務整理は約5~7年、申込ブラックは約6ヶ月記録されます。

なお、一般的に1~3ヶ月に3社以上の申込みをした場合に申込ブラックとみなされるようです。

借入額や借入本数が多い

前述したとおり、おまとめローンは「総量規制」の例外とされているので、消費者金融でも年収の3分の1を超えた借入れができることもあります。

だからといって、いくらでもお金を借りられるわけではありません。

借入額や借入本数が多いほど、返済能力が低いと判断される可能性が高まります。

年収に対する1年間あたりの返済額が多い

審査時に重視されるのは、年収と年間返済額のバランスです。

年収に対する年間返済額の割合を「返済負担率」といい、この数値が高いと返済能力が低いと判断され、審査落ちの原因となります。

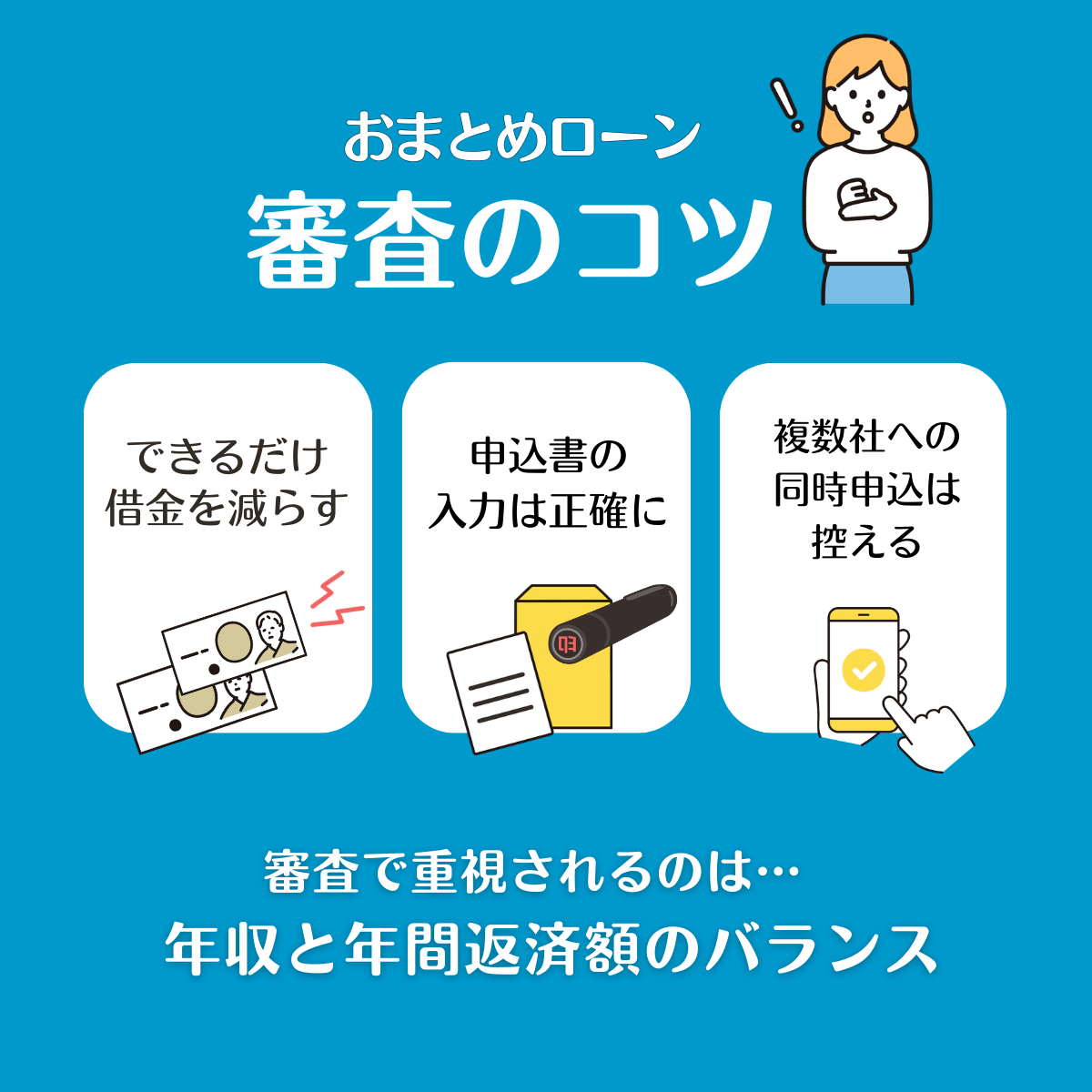

おまとめローンの審査に通るコツ

「誰でも借入れできるおまとめローン」「絶対にお金を借りられるおまとめローン」はありませんが、できるだけ審査に受かりやすくする努力はしておきましょう。

- できるだけ借金を減らしておく

- 申込みフォームは正確に入力する

- 同時に複数社に申し込まない

なお、銀行カードローンは審査基準が厳しい傾向があるため、審査に不安がある方には不向きです。

審査落ちを回避するなら、あらかじめ審査ハードルが比較的緩やかな消費者金融を選択するのも一つの手です。

消費者金融なら個々の事情をくみ取り、前向きに融資を検討してもらえる可能性があります。

できるだけ借金を減らしておく

なるべく低い金利のおまとめローンを選択したいところですが、借入額や借入件数が多ければ審査に通過することが困難になります。

申込みフォームは正確に入力する

借金をまとめたい、借入額を大きくしたいからと、申込み時に虚偽申告をするのはNGです。

住宅ローンや自動車ローンなどの目的別ローンやクレジットカードの審査でも同様ですが、申込み時には必要書類のチェックや職場への在籍確認などが実施されます。

自分の年収を偽って申告しても、審査の段階でバレてしまうでしょう。

申込みフォームには正確な情報を記入し、うっかりミスもないように提出前の確認も忘れないでください。

同時に複数社に申し込まない

審査に自信がないからといって同時期に複数の会社に申し込むと「何か大きな原因があるのでは」と疑われてしまう可能性があります。

ローンの申込み状況も信用情報機関に記録されており、審査の対象です。

おまとめローンの申込みは1社に絞るようにしましょう。

おまとめローンで1本化した後の注意点

おまとめローン利用後は、以下の点に気を付けましょう。

- 新しい返済金額や返済日をしっかり把握する

- 追加の借入れはできないことがある

新しい返済金額や返済日をしっかり把握する

おまとめローン利用後は、返済金額と返済日が新たに設定されるので、忘れずに管理しましょう。

1本化したことにより、これまでの複数管理に比べて返済が楽になりますが、1回あたりの返済額が増えることに注意が必要です。

また、返済用の銀行口座が変わる方もいるでしょう。給与などの収入が入金される口座ではない場合、残高不足にならないように気を付けてください。

追加の借入れはできないことがある

おまとめローンは、以下の理由で追加の借入れができない場合があります。

- おまとめ専用ローンはあくまでも「おまとめ」目的

- 追加の借入れは総量規制の対象

- 他社カードローンの解約を求められることがある

おまとめ専用ローンはあくまでも「おまとめ」目的

おまとめ専用ローンの場合、利用目的は「おまとめ」に限定されることがほとんどです。それ以外の目的で使うことはできません。

今回ご紹介したプロミスの「おまとめローン」の公式サイトには、以下のように明記されています。

資金使途:他の貸金業者からの借入金返済に限ります。

※おまとめローンは、ご返済のみで追加のお借入はできません。

なお、おまとめローンは「おまとめ専用ローン」を利用する方法と、通常のカードローン・フリーローンをおまとめ目的に使う方法があります。

カードローン・フリーローンをおまとめ目的に使う場合、貸付回数に注意してください。

カードローンは利用限度枠の範囲内であれば、別途申込み手続きをせずに繰り返し借入れが可能ですが、フリーローンの場合は1回の契約につき1回の貸付けです。

そのため、追加の借入れが必要になってもすぐに現金は手に入りません。どうしても追加借入が必要な方は別途手続きが必要になります。

【2024年最新】低金利フリーローンおすすめランキング|人気10社の金利を徹底比較追加の借入れは総量規制の対象

すでに解説しているとおり、おまとめローン自体は「総量規制」を超えた額を借りられることがあります。

しかしおまとめローン利用後に、他の目的で消費者金融などの貸金業者を利用する場合は、総量規制の対象になってしまいます。

新規借入を申し込む際に「年収の3分の1を超える借入れ」に該当する場合は、審査落ちする可能性が高いでしょう。

他社カードローンの解約を求められることがある

おまとめローンは、申込み先で新規に借入れをして、既存の他社ローンを完済するのが前提です。

もし、他社で借入れしていたのがカードローンの場合、金融機関の中には、カードローン契約自体の解約を求めるところもあります。

解約をすれば限度枠はなくなるので、追加の借入れはできなくなります。

おまとめするならどっち?銀行と消費者金融を比較

銀行と消費者金融のどちらもおまとめローンを提供していますが、それぞれメリットとデメリットがあります。

紹介するメリット・デメリットは必ずしも当てはまるものではありませんが、両者の傾向として把握し、自分の借入れ・返済計画に合ったおまとめローンを選びましょう。

銀行おまとめローンのメリット

- 金利が低い

- 借入限度額が大きい傾向にある

おまとめローンに限らず、銀行のローンは消費者金融に比べて金利が低い傾向にあります。

銀行のおまとめローンを利用して金利が下がれば、利息の支払い総額を軽減できるので、返済の負担を減らすことが可能です。

また、銀行のおまとめローンの場合、消費者金融に比べて借入限度額も大きい傾向があります。

すでに借入れしている合計金額が大きい場合は、銀行のおまとめローンなら1本化できる可能性が高いでしょう。

銀行おまとめローンのデメリット

- 審査が厳しい

- 審査にかかる時間が長い

銀行のおまとめローンは、消費者金融と比べて審査の難易度が高い上、審査が長引きやすい傾向にあります。

そのため、借入金額が大きく審査に不安がある方、できるだけ早くまとめたい方などには不向きかもしれません。

しかし、オンライン申込みなどが増えたこともあり、最短翌営業日融資を謳う銀行おまとめローンも増えています。

消費者金融おまとめローンのメリット

- 審査に通りやすい

- 即日融資に対応(一部除く)

消費者金融のおまとめローンのメリットは、銀行に比べ審査に通りやすいことでしょう。

銀行の審査に落ちてしまった方でも、消費者金融のおまとめローンなら審査に通ったというケースはあります。

また、即日融資が可能な消費者金融おまとめローンもあるので、1日も早くおまとめローンに切り替えたい方にも向いています。

消費者金融おまとめローンのデメリット

- 金利が高い

- 借入限度額が低い傾向にある

消費者金融のおまとめローンの金利は、銀行に比べ高く設定される傾向があります。

銀行系の最高金利は14.0%前後ですが、消費者金融の最高金利は17%台後半と差があります。

元の金利より高いおまとめローンを利用すれば、支払う利息の総額が増えてしまう可能性がるので注意が必要です。

また、返済期間が長期化すれば、結果的におまとめする前と比べて総返済額が増えることがあります。

必ず返済計画を立て、総返済額や返済期間を確認し、現在の契約と比較をしましょう。

なお、消費者金融のおまとめローンは、銀行に比べて借入限度額が少ない傾向があります。

必要な金額が消費者金融のおまとめローンで借りられない場合は、銀行のカードローンを検討しましょう。

おまとめローンに関するよくある質問

おまとめローンとは

おまとめローンのメリットは?

おまとめローンのデメリットは?

家族名義の借金もおまとめできる?

おまとめローンは総量規制の対象外ですか?

おまとめローンの審査時間は?

おまとめローンは担保・保証人が必要ですか?

おまとめローンを利用して返済負担を減らそう

- おまとめローンは複数社のローンを、より金利の低いローン1本にまとめること

- 金利が下がるので、毎月の返済額が減る

- 毎月の返済額が少ないと、総返済額が増えてしまうことがある

- おまとめできない借入れもあるので注意が必要

おまとめローンは、上手に活用すると毎月の返済負担を軽くすることができます。

しかし、他の商品と比較検討せずに選んでしまうと、逆に支払額が増えてしまう可能性もあります。

金利や利用条件をチェックして、自分に合った商品を選ぶようにしましょう。

CFP®資格(日本FP協会)

おまとめローンは「複数社のローンを一本化して返済していくローン」のことです。おまとめ商品の中には、利用すると新たな借り入れができなくなる「返済専用ローン」もあります。おまとめ商品を選ぶ際は、必ず契約内容を確認しておきましょう。