カードローンをはじめて利用する初心者にとって、種類が多くどう選べば良いのか迷ってしまいますよね。

金利はもちろん、審査基準や返済方法などサービス内容は会社によりさまざまです。

カードローンはうまく利用すれば便利なサービスですが、基本的情報を知らずに利用すると返済負担が大きくなってしまう可能性もあります。

そこで、始めてカードローンを利用する方に向けて、カードローンの基本的な特徴や選び方・注意点などを説明します。

今自分がお金の借り入れをしようとしている業者が登録されているかどうか、まずは金融庁の検索サービスにて確認してみましょう。

※当メディアで紹介するのは財務局長または都道府県知事の登録を受けて営業する貸金業者のみです。

※本記事の価格は全て税込みです。

20代で始めた株式投資で優待の魅力にハマり、高配当&優待株のとりこに。これをきっかけに、ファイナンシャルプランナーの資格を取得する。積極的に運用するアクティブ派。

カードローンの特徴を知っておこう

失敗せずカードローンを選ぶために、まずはカードローンの基本的な特徴を知っておきましょう。

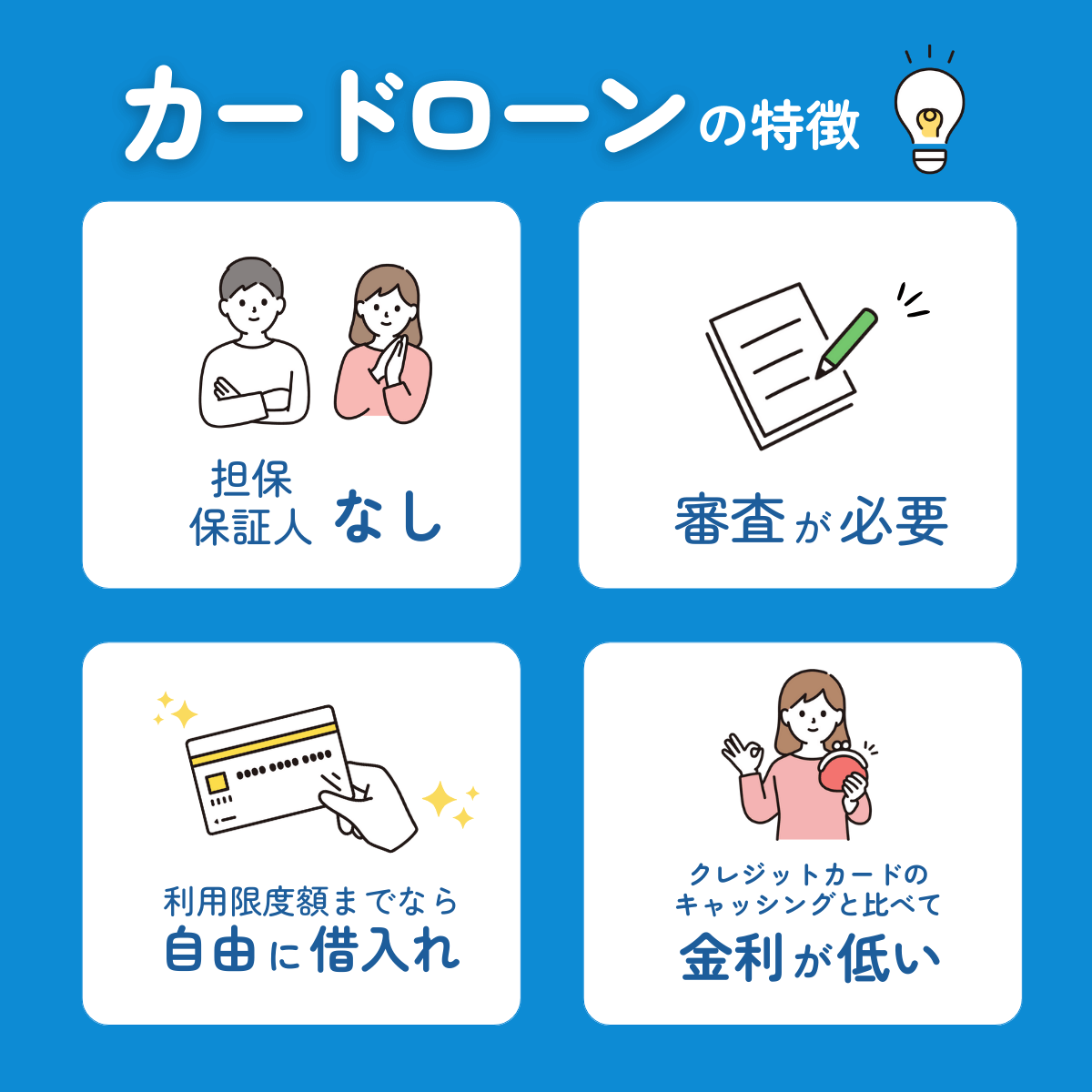

- 無担保・保証人不要

- 利用可能枠(借入限度額)であれば借り入れ自由

- 審査が必要

- クレジットカードのキャッシングと比べて金利が低い

無担保・保証人不要

カードローンは、基本的に担保・保証人不要で契約することができます。

担保とは「返済ができなくなったとき、その代わりとして貸出人に渡すもの」のことです。不動産や有価証券などが担保にあたります。

カードローンは担保を用意する必要がないため、お金が必要なときに手軽に利用できるのがメリットです。

一方で、審査において申込者自身の信用情報がより重要視されます。担保や保証人がない分、お金を貸す側にとっては貸し倒れのリスクを回避するためです。

利用可能枠(借入限度額)であれば借り入れ自由

カードローンは利用可能枠(借入限度額)の範囲内であれば何度でも自由に借り入れできます。

銀行やコンビニのATMのほか、振込融資にも対応しています。

利用可能枠(借入限度額)とは「最大いくらまで借りられるか」を表したものです。

カードローンの利用可能枠は「10~800万円」などと幅広く設定されており、利用可能枠は信用情報などをもとに審査によって個別に決まります。

なお、カードローンは総量規制の対象となるため、年収の3分の1を超える利用可能枠を希望したとしても審査に通るのは難しいです。

審査が必要

カードローンを申し込むと、きちんと返済してくれるかどうかを判断するために必ず審査が行われます。

事業者はお金を返してもらわないと赤字になってしまうからです。

利用可能枠も審査によって決まります。希望した額を借りられるとは限らない点は覚えておきましょう。

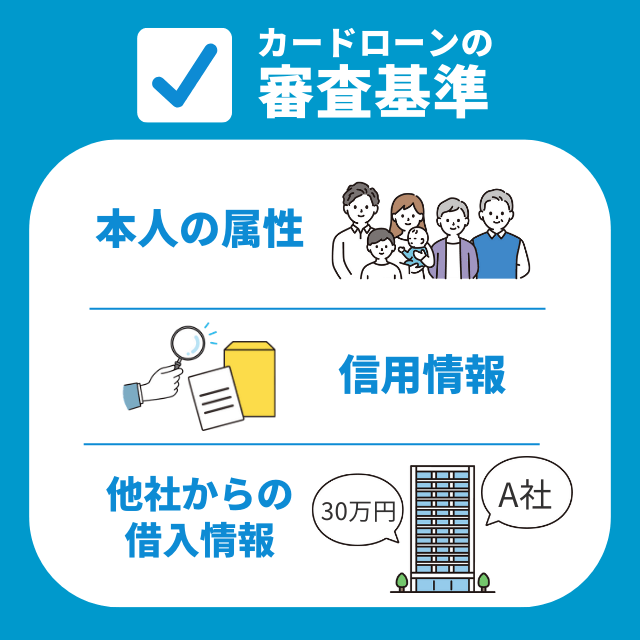

カードローンの審査では、主に以下の3つがチェックされます。

- 本人の属性

- 信用情報

- 他社からの借入状況

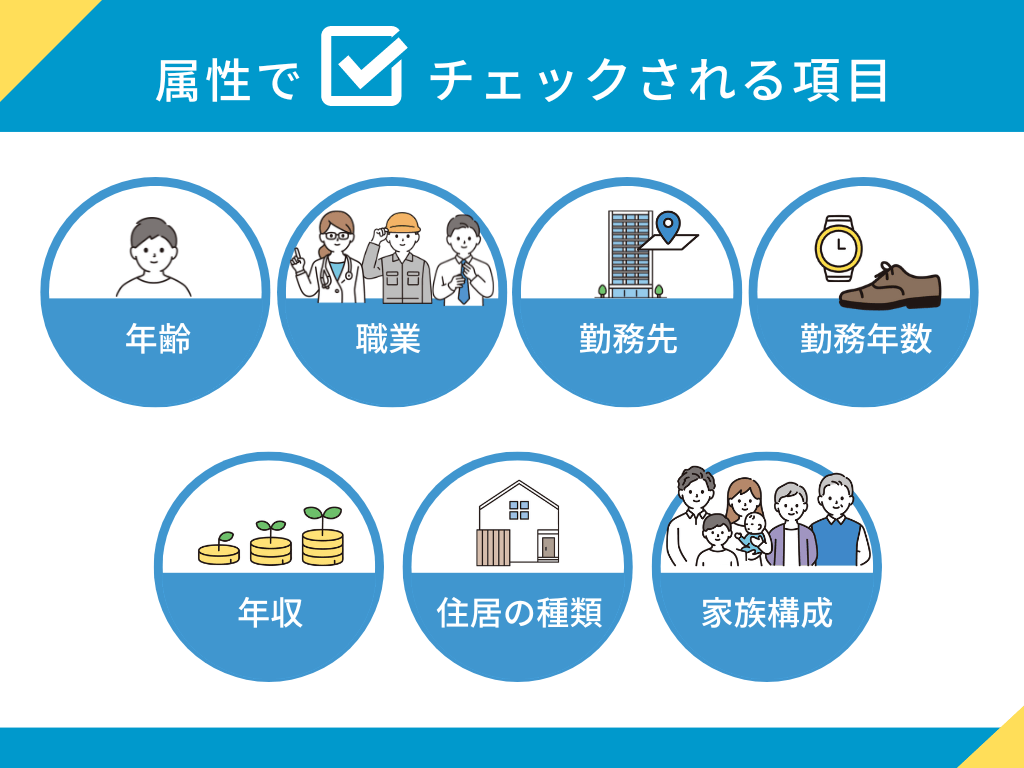

本人の属性

本人の属性でチェックされるのは、主に以下の項目です。

- 年齢

- 職業

- 勤務先

- 勤続年数

- 年収

- 家族構成

- 住居の種類

パート・アルバイトだからといった理由だけで審査に落とされることはありません。

収入の少ない方であっても、継続安定収入があればカードローンを利用することは可能です。

審査基準は公表されていないため明確なことを知ることはできませんが、金融機関やカードローン業者はこれらの項目をもとに「きちんと返済してくれる人かどうか」を総合的に判断しています。

信用情報

信用情報とは信用情報機関に記録されているクレジットカードやローンの利用状況のことです。クレジットヒストリーとも言われます。

カードローンを扱う事業者は、審査の際に申込者の信用情報を照会するため、信用情報に傷があると審査に通るのは難しいです。

前述したように担保・保証人不要のカードローンでは信用情報がより重視されます。

他社からの借入状況

他社からの借り入れ状況もチェックされます。

そのため、他社からすでにたくさん借り入れている場合は審査に通りにくいでしょう。

一方、銀行カードローンは貸金業法の適用はありません。

貸金業法上では総量規制に縛られませんが、各行で消費者金融のカードローンと同様の規制を設けています。

【借入れ・無登録業者に関する注意喚起】

クレジットカードのキャッシングと比べて低金利

カードローンはクレジットカードのキャッシングと比べて金利が低い傾向にあります。

クレジットカードのキャッシングとは、クレジットカードに付帯されている「お金を借り入れる機能」のことです。

カードローンは借り入れ専用として作られているのに対し、クレジットカードのキャッシングはカードを使ってATMなどでお金を借りることができます。

カードローンとクレジットカードのキャッシングサービスを提供している数社の金利を比較してみましょう。

| 提供会社 | カードローン | キャッシング | ||

|---|---|---|---|---|

| 楽天 | 楽天スーパーローン | 年1.9%~年14.5% | 楽天カード | 年18.0% |

| オリコ | CREST | 年4.5%~年18.0% | Orico Card THE POINT | 年15.0%~18.0% |

| 三菱UFJ銀行 | バンクイック | 年1.8%~年14.6% | MUFGカード | 年14.95%~17.95% |

表をみて分かるとおり、カードローンの方が金利は低い傾向にあります。

なお、カードローンの金利は幅広く設定されています。

下限金利が低いとしても、はじめて借り入れる場合や借入額が少ない場合は上限金利が適用されるので注意しましょう。

初心者におすすめのカードローン

カードローン初心者にも自信をもっておすすめできるカードローンを紹介します。

- 三菱UFJ銀行カードローン バンクイック

- 三井住友銀行カードローン

- 横浜銀行カードローン

- プロミス

- SMBCモビット

- オリックス銀行カードローン

三井住友銀行カードローン

| 三井住友銀行カードローン | ||

|---|---|---|

| 金利 | 年1.5~14.5% | |

| 審査時間 | 最短当日※ |

|

| 融資スピード | 最短当日※ |

|

| 借入限度額 | 10~800万 | |

| 無利息期間 | なし | |

| WEB完結 | 可能※(申込から契約までの手続きがWEBで完結。普通預金口座がなくても、本人確認をオンラインでされた場合はWEB完結が可能。提携コンビニATMは可) | |

| コンビニ借入 | 提携コンビニATMで可 | |

| 学生の借入 | 不可 | |

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | 0120-923-923 9:00~20:00(12/31~1/3は除く) |

|

| ローン契約機 | 平日・土日9:00~18:00(12/31~1/3を除く) ※店舗によって受付時間が異なる場合があります.。 |

|

三井住友銀行カードローンは、日本を代表するメガバンク・三井住友銀行が展開するカードローンサービスです。

実質年率は最大でも年14.5%。一般的な消費者金融系カードローンや信販・クレジット系カードローンと比較して低い水準です。

| カードの種類 | NEW カードレス | キャッシュカード | ローン専用カード | |

|---|---|---|---|---|

| 借入 | ATMでの借入 | - | ▲ | ○ |

| SMBCダイレクトでの借入 | ○ | ○ | ○ |

|

| 返済 | ATMでの返済 | - | ▲ | ○ |

| SMBCダイレクトでの返済 | ○ | ○ | ○ | |

| 繰上返済・一括返済 | ○ | ○ | ○ | |

契約後はお手持ちのキャッシュカードにて借入が可能となりますが、契約内容確認書類等が自宅へ郵送されます。

郵送物の発送に困る方は、ローン契約機でローン専用カード等を受け取る、またはカードレスを選択してください。

三井住友銀行ATMはもちろん、提携コンビニATMでも手数料無料で利用できるうえ、WEB借入・返済にも対応しています※。

(※WEBで返済を行う場合は、SMBCダイレクトをご利用のお客様に限ります。※カードレスを選択の場合はインターネット(SMBCダイレクト)によるご利用となり、ATMはご利用いただけません。)

横浜銀行カードローン

| 横浜銀行カードローン | ||

|---|---|---|

| 金利(年利) | 年1.5~14.6%(変動金利) | |

| 審査時間 | 最短即日 | |

| 融資スピード | 最短即日 ※ローンカードが届く前にご融資も可能です。(ご契約手続きの時間によっては、お振り込みが翌平日窓口営業日以降となる場合があります。) |

|

| 借入限度額 | 10万円~1,000万円(10万円単位) | |

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 不可 | |

| 専業主婦の借入 | 可能 | |

| 営業時間 | WEB | 24時間営業 |

| 電話 | 銀行窓口営業の9:00~19:00 0120-458-014 |

|

| 自動契約機 | なし | |

横浜銀行は、神奈川県と東京都を中心に営業展開している地方銀行です。

借入金利は年1.5%~14.6%(変動金利)と、消費者金融カードローンと比較して抑えられています。

また、申込から契約までWEB上で完結するので来店の必要はありません。横浜銀行の普通預金口座を持っていない方でも申込可能です。

ただし地方銀行ということもあり、申込対象は以下の地域に居住または勤務している方に限られる点に注意しましょう。

- 神奈川県内全地域

- 東京都内全地域

- 群馬県 前橋市・高崎市・桐生市

審査結果の連絡は最短即日、契約と同時に借入できるのが特徴です。ローンカードが届く前に希望金額が口座へ振り込まれるため、急いでいる方にも向いています。

ローンカードがお手元に届いたら、横浜銀行ATMをはじめとした全国の提携コンビニATMで借入・返済ができます。

さらにネットバンキングやスマホアプリ上での借入・返済もできるので、ATMに出向く手間と時間が省けます。原則24時間365日、リアルタイムで手続き可能です。

SMBCモビット

| SMBCモビット | ||

|---|---|---|

| 金利 | 3.0%~18.0% | |

| 審査時間 | 最短30分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

|

| 融資スピード | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

|

| 借入限度額 | 800万円 | |

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | ||

| 専業主婦の借入 | 不可 | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間 | |

| 電話 | 9:00〜21:00 0120-03-5000 |

|

| 自動契約機 | 9:00〜21:00 ※営業時間は店舗により異なります |

|

SMBCモビットの特徴は、WEB完結なら申込みから利用まで電話連絡・郵送物一切なしで手続きできます。

借入を急いでいる方は、申込み後モビットコールセンターに電話をすれば審査を優先して開始してくれます。

また、SMBCモビット公式アプリ「Myモビ」を利用すれば、コンビニATMにてカードレスで借入・返済が可能です。

アプリでの振込融資にも対応しているので、人目が気になるなどの煩わしさを少しでも軽減したい方にとってメリットが大きいでしょう。

もちろん、借入・返済ともに利用できるATMは多いのでカード派の方も使いやすいです。三井住友銀行ATMに関しては利用手数料無料です。

プロミス

| プロミス | ||

|---|---|---|

| 金利 | 4.5~17.8% | |

| 審査時間 | 最短3分※ | |

| 融資スピード | 即日 | |

| 借入限度額 | 500万円 | |

| 無利息期間 | 30日間(初回借入日以降) | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(18歳以上でパート、アルバイトによる安定した収入がある場合) ・お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ・高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 |

|

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | プロミスコール・レディースコールともに9:00〜21:00 土日祝営業 0120-24-0365 |

|

| 自動契約機 | 9:00〜21:00(*契約機により営業時間が異なります。) 土日祝営業 |

|

プロミスはSMBCグループ傘下の大手消費者金融で、その信頼性は抜群です。

ATMやWEBから借入・返済が利用でき、利便性はバツグンです。

しかも、自社ATMと三井住友銀行ATMについては、ATM利用手数料が0円です。

さらに、プロミスは初回契約者に対して30日間の無利息サービスを実施しています。無利息期間内に完済すれば、もちろん金利はかかりません。

三菱UFJ銀行カードローン バンクイック

| 三菱UFJ銀行カードローン バンクイック | ||

|---|---|---|

| 金利(年率) | 年1.8%〜年14.6% | |

| 審査時間 | 最短当日 | |

| 融資スピード | 最短翌営業日 | |

| 借入限度額 | 500万円 | |

| 無利息期間 | なし | |

| WEB完結(※お申込みまではWEB完結) | 可能 |

|

| コンビニ借入 | ||

| 学生の借入 | 不可 | |

| 専業主婦の借入 | ||

| 営業時間 | WEB | 24時間営業 |

| 電話 | 9:00〜21:00 土日祝日は9:00~17:00 12/31~1/3は休業 |

|

バンクイックはメガバンクの1つ、三菱UFJ銀行のカードローンです。

銀行カードローンの多くは、その銀行の預金口座を開設しないと利用できませんが、バンクイックは三菱UFJ銀行の口座なしでも申し込めます。

バンクイックは、銀行カードローンとしては審査が比較的早く最短当日に審査結果が分かります。

審査結果・契約内容はEメールまたは電話にて最短即日回答します。

※審査結果のご連絡は9時~21時(土・日・祝日は9時~17時)までとなります。

ローンカードは郵送で届きますが、近くのテレビ窓口へ行けばカードの即日受け取りも可能です。

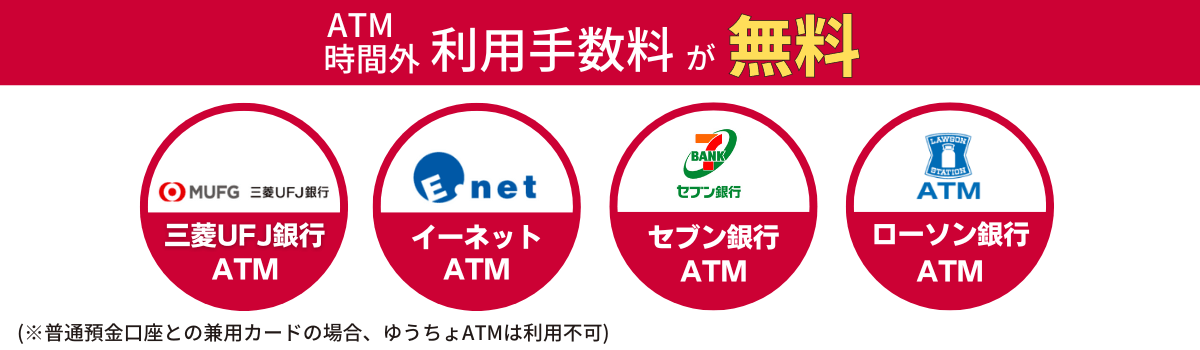

三菱UFJ銀行のATMに加えてコンビニATMでも借入・返済できます。

- 三菱UFJ銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

ATM利用手数料も振込手数料も無料です。無駄な手数料をかけることなく、近くのコンビニから気軽に借入・返済できます。

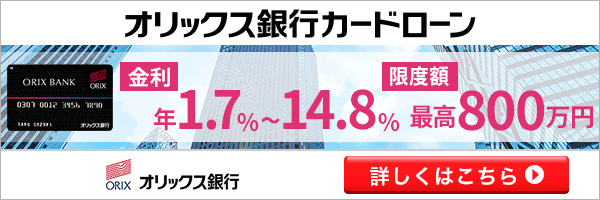

オリックス銀行カードローン

| オリックス銀行カードローン | ||

|---|---|---|

| 金利(実質年利) | 年1.7~14.8% | |

| 最高利用限度額 | 800万円 | |

| 無利息期間 | あり ※契約日の翌日から30日間無利息 |

|

| WEB完結 | 可能 | |

| コンビニ借入 | 可能 | |

| 学生の借入 | 可能 ※満20歳以上で安定収入がある場合のみ |

|

| 専業主婦の借入 | 不可 | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間 | |

| 電話 | 9:00~18:00 土日祝・12/31~1/3休 0120-890-693 |

|

| 自動契約機 | なし | |

オリックス銀行カードローンは、ガン保障特約付きプラン「Bright」を付帯できるのが大きな特徴です。

死亡・高度障害のときに加え、ガンと診断されたときに借入残高が0円になります。保険料はオリックス銀行が負担し、金利の上乗せはありません。

ただし、死亡・高度障害またはガンと診断確定されたあとの追加借入分は、補償対象外です。

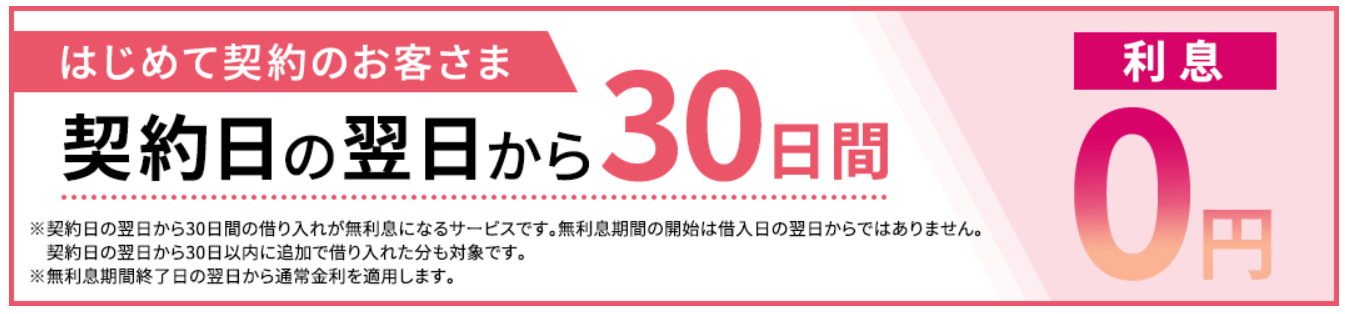

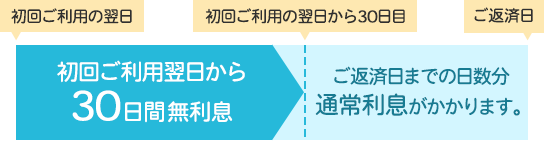

さらにオリックス銀行カードローンは、最大30日間の無利息サービスが付帯しています。

契約日の翌日から30日以内の借入に対して利息は一切かかりません。短期間で返済できるなら利息を大きく節約できるでしょう。

カードローン選びのポイント

カードローンを選ぶ際は、以下のようなポイントをチェックしましょう。

- 金利(実質年率)や手数料のお得感

- 審査・融資の速さ

- 申し込み方法の手軽さ

- 返済のしやすさ

- 業者の信頼性

金利(実質年率)や手数料のお得感

カードローンの金利は会社によって異なります。そのため、カードローンを選ぶ際は必ず金利をチェックしましょう。

カードローンには大きく分けて「銀行」「信販」「消費者金融」の3種類があります。

銀行・信販カードローンは消費者金融カードローンと比べて金利は低い傾向にあります。

いくつか例をみてみましょう。

- SMBCモビット:年3.0~18.0%

- プロミス:年4.5~17.8%

- アコム:年3.0~18.0%

- 楽天銀行:年1.9~14.5%

- 三井住友銀行:年1.5~14.5%

- みずほ銀行:年2.0~14.0%

このように、消費者金融カードローンの上限金利は年18.0%程度、銀行カードローンは年14.0%前後が相場となっています。

金利の低さを重視するなら、銀行・信販カードローンがおすすめです。

また、なかには借入や返済の際にATM利用手数料などがかかる場合もあります。

金利だけでなく、ATM手数料や振込手数料といったコストについても確認しておきましょう。

審査・融資の速さ

審査・融資のスピードもチェックしましょう。

多くの消費者金融カードローンでは最短20分程度で審査が完了し、その日のうちにお金を借りられます。

そのため、急いでお金を必要としているなら消費者金融カードローンがおすすめです。

また、消費者金融カードローンの多くは簡易診断を取り入れています。

本審査とは結果が異なる場合がありますが、簡単な項目を入力するだけで融資可能かどうかを診断できます。急いでいる方は利用してみると良いでしょう。

申し込み方法の手軽さ

急に出費が必要な場合などは、申し込み方法の手軽さも大切なポイントです。

申し込み方法はカードローン会社によって異なり、郵送・電話・店頭・ローン契約機・インターネットなどがあります。

スマホやWEBからの申し込みは24時間365日いつでも手続きできるので利便性が高く、忙しい方にもおすすめです。

相談しながら契約したい場合は、電話や店頭での手続きを選ぶと良いでしょう。

店頭で契約する場合は、あらかじめ必要な書類などをチェックしたうえで忘れないように持参してくださいね。

なお、カードローンの申し込みの際は主に本人確認書類・収入証明書類が必要です。

スムーズに申し込むためにも、あらかじめ必要な書類を確認のうえ漏れのないように準備しておきましょう。

返済のしやすさ

カードローンによって返済方法もさまざまです。自分に合った返済方法に対応しているかどうかをチェックしましょう。

多くのカードローンでは、口座引き落とし・ATM・インターネットバンキングなど複数の返済方法から選べることが多いです。

口座引き落としは設定した口座から自動で引き落とされる返済方法です。

返済日もカードローン会社によって異なりますが、任意の日にちを選べる場合もあります。

任意の日にちから選択できれば給料が入ったあとなどに設定しておけるので、残高不足になる心配がなく確実に返済できるでしょう。

なお、ATMやインターネットバンキングでの返済を利用する場合は、ATM利用手数料や振込手数料がかからないかどうかも、あわせて確認しましょう。

金利が低くても、ATM利用手数料や振込手数料がかかってしまうと、その分返済負担は大きくなるので注意してくださいね。

業者の信頼性

カードローンを選ぶ際は、業者の信頼性も重要視しましょう。

トラブルなくお金を借り入れるためには、信頼できる業者を見極めることが大切です。

スマホやWEBから気軽に申し込めるカードローンも増えており、カードローンのインターネット広告も多く見るようになりました。

情報が多すぎてどう選べば良いのか分からないという方も多いかもしれません。

はじめてカードローンを利用する方など、心配であればテレビCMなどでよく見かける大手事業者を選ぶようにしましょう。

銀行・審査・消費者金融、それぞれの特徴からカードローンを選ぶ

カードローンには、大きく分けると銀行・信販・消費者金融の3種類があります。

- 銀行カードローン

銀行が取り扱うカードローン - 信販カードローン

クレジットカード会社が取り扱うカードローン - 消費者金融カードローン

消費者金融会社が取り扱うカードローン

ご覧のとおり、カードローンを提供している会社によって分けられています。

銀行・信販カードローンは似ており、消費者金融カードローンは少し特徴が異なります。

一般的に、銀行・信販カードローンは金利が低めに設定されているのが特徴です。

信販カードローンでは、信販会社独自のサービスが付帯しているものもあります。

消費者金融カードローンは金利は高めですが、融資までのスピードが速いというメリットがあります。

それぞれのおすすめポイントを解説するので、比較したうえで自分に合ったものを選びましょう。

銀行カードローンのおすすめポイント

- 金利が低い傾向にある

- 銀行なので安心感がある

銀行カードローンは、消費者金融カードローンと比べて上限金利が低い傾向にあります。相場は年3.0~14.0%程度です。

消費者金融カードローンの金利の相場は年18.0%程度なので、金利の低さを重視するなら銀行カードローンがおすすめです。

例えば、りそな銀行プレミアムカードローンは上限金利が年13.5%と、銀行カードローンの中でも特に金利が低く設定されています。

また、銀行カードローンは「銀行」という安心感があるのもメリットですね。カードローンをはじめて利用する方にもおすすめです。

信販・クレジット系カードローンのおすすめポイント

信販系カードローンは聞き慣れない方も多いかもしれませんが、クレジットカード会社が提供しているカードローンです。

例えば、JCBが取り扱っているカードローン「FAITH」などがこれにあたります。

借り入れ専用サービスであり、クレジットカードのキャッシング機能とは別物です。

- 銀行カードローンと同程度の金利のものもある

- 審査が最短即日に完了する

- 銀行カードローンのように安心感がある

信販系カードローンも銀行と同程度の金利の場合が多いです。例をみてみましょう。

- JCB「FAITH」:4.4~12.5%

- 三井住友カード「三井住友カード カードローン」:1.5~15.0%

このように、金利が低めに設定されていることが分かりますね。

また、銀行カードローンは審査が完了するのは最短でも翌日ですが、信販系カードローンは最短即日に審査が完了します。

融資までに数日かかる場合もあり一概には言えませんが、銀行カードローンよりもスピーディーに借りられる可能性があります。

さらに、銀行カードローンと変わらない安心感があるのもおすすめポイントです。

消費者金融系カードローンのおすすめポイント

- 審査・融資のスピードが速い

- 無利息サービスが利用できる

消費者金融系カードローンの大きな特徴は、審査・融資のスピードが速いことです。

審査は最短30分程度で完了し、その日のうちにお金を借り入れることもできます。

銀行カードローンと比べて金利は高い傾向にあるものの、急いでお金が必要な方にはおすすめです。

一定期間内であれば利息がかかりません。そのため、場合によっては銀行カードローンよりもお得に借り入れられる可能性があります。

銀行カードローンの審査に落ちた場合でも、消費者金融系カードローンなら通過できる可能性があります。銀行カードローンと比べると利用しやすいのも特徴です。

サービスやキャンペーンでカードローンを選ぶ

カードローン会社によっては、その他サービスやキャンペーンを開催している場合もあります。主なサービスやキャンペーンは以下のとおりです。

- 無利息サービス

- 金利優遇キャンペーン

- ATM手数料無料

無利息サービス

無利息サービスとは、一定期間内に返済すれば一切手数料がかからないサービスのことです。

銀行カードローンには基本的にこのサービスがありませんが、多くの消費者金融系カードローンでは導入されています。

例えば、プロミスでは「30日間無利息サービス」を導入しており、初回利用日の翌日から30日間利息0円で利用できます。

プロミスをはじめて契約する方で、メールアドレスを登録し、書面受け取り方法で「プロミスのホームページにて書面を確認」を選択した方が対象です。

無利息期間など、無利息サービスの内容はカードローンによって異なるため、あらかじめよく確認しましょう。

消費者金融系カードローンは銀行カードローンより金利が高い傾向にあります。

しかし、無利息サービスを利用すれば消費者金融系カードローンの方がお得になる場合もあるのでよく検討してくださいね。

ATM手数料無料

カードローンはコンビニATMなどで気軽に借り入れられるので非常に便利ですが、なかにはATM利用手数料がかかる場合もあるので注意が必要です。

例えば、楽天銀行のカードローンは、ATMによって無料と有料の場合があります。

ローソン銀行・イーネットATM・セブン銀行・イオン銀行・三井住友銀行・みずほ銀行のATMは無料で借入れ可能です。

一方、三菱UFJ銀行・りそな銀行・しんきんバンクのATMの場合は以下の手数料が発生します。

- 1万円以下の借入:110円

- 1万円超の借入:220円

時間外手数料はどのATMでもかかりませんが、金額によっては利用手数料が発生することを認識しておきましょう。

事業者によってATMの利用手数料や時間外手数料は異なるので、ATMでの借り入れを予定しているなら手数料無料のカードローンを選ぶのも1つです。

カードローンを選ぶ時の注意点

カードローンを選ぶ際には以下のような点に注意が必要です。

- フリーローンや目的別ローンと比べて金利は高め

- 返済シミュレーションをしっかり行う

- 違法な業者を選ばない

フリーローンや目的別ローンと比べて金利は高め

カードローンには利用使途が決められていないというメリットがありますが、フリーローンや目的別ローンと比べて金利が高い傾向にあります。

例えば、楽天銀行の場合、カードローンの金利は年1.9~14.5%です。

一方、楽天銀行の住宅ローンの金利は年0.537~1.506%、教育ローンは年3.9%となっており、カードローンの金利が高いことが分かります。

クレジットカードのキャッシングと比べると金利は低いものの、目的別ローンと比べるとかなり高い金利が発生します。

反面、審査の速さや利便性といった面でメリットも。状況に応じてローンを選択してください。

返済シミュレーションをしっかり行う

カードローンを選ぶ際は、あらかじめ返済シミュレーションを必ず行いましょう。

利用可能枠の範囲内であれば何度でも自由に借り入れできることはメリットですが、気軽に借りられる分借りすぎてしまうリスクがあります。

借りすぎてしまい返済が難しくなると多重債務者に陥ってしまうおそれも。くれぐれも注意が必要です。

毎月の返済額が少ないカードローンを選んだ場合毎月の負担は少なく済みますが、返済期間が長くなるほど利息の負担は大きくなります。

総返済額はかえって大きくなってしまうため、毎月の返済額が少なければ良いというわけではありません。

必ず無理のない返済計画を立てたうえで計画的に借り入れられるカードローンを選びましょう。

違法な業者を選ばない

カードローンを選ぶ際には、先述したとおり信頼できる業者を選ぶことが大切です。

カードローンの金利は、法律で上限が年20%と定められています。これを超えていないか確認しましょう。

また、貸金業登録番号が記載されているかどうかも必ず確認してください。

なかには、架空・虚偽の登録番号を記載している業者もあるので注意が必要です。

貸金業の登録をしていないにもかかわらず、虚偽の登録番号を記載するなどして違法に貸金業務を行っている会社は、金融庁のホームページにて公表されています。

カードローンを選ぶ際にはこういったものをきちんと確認し、違法な業者は絶対に利用しないようにしましょう。

審査が不安だからといって甘い言葉に惑わされないようにしてくださいね。

カードローン会社の信頼性を見極めるポイント

この章では、はじめてカードローンを利用する方のために、カードローン会社の信頼性を見極めるポイントについて解説します。

- 審査基準の甘さをウリにしていないか

- 知名度のある企業か

- 担保や保証人は不要か

審査基準の甘さをウリにしていないか

審査基準の甘さをウリにしている業者には注意が必要です。

お金を借りる人を守るため、返済能力のない人への貸付は法律で禁止されています。

そのため、業者によって審査基準は異なるもののきちんと法律を遵守している業者は必ず厳正な審査を行っています。

カードローンの審査が不安だからといって、「審査が甘い」「審査に通る」「他社で断られた方でもOK」といった言葉に惑わされないようにしましょう。

こういった甘い言葉で売り出している業者は、違法な業者、つまり法律に基づく登録を受けていない闇金融である可能性が高いです。

また、SNSや掲示板といったネット上のやり取りだけで融資が行われる「個人間融資」も大変危険です。

個人間融資とはいえ融資を受ける相手は個人ではなく、闇金業者の可能性も考えられます。

闇金融を利用してしまうと、違法な金利の支払いを請求されたり、過剰な取り立てで家族などにも迷惑をかけてしまうおそれがあります。絶対に利用しないようにしましょう。

知名度のある企業か

はじめてカードローンを利用する方は特に、知名度のある企業を選ぶようにしましょう。

大手のカードローンは審査に通過するか不安、と思う方もいるかもしれませんが、大手だからといって審査が厳しいわけではありません。

各社の審査基準は公表されていませんが、先述したように法律をきちんと守っている業者は厳正な審査を行っています。

小規模な業者は固定の担当者が付くことが多く、信頼関係を築きやすいというメリットはありますが、なかには違法な業者もあります。

もちろんきちんと法律を遵守している業者もありますが、見極めるのが難しいという方は、テレビCMなどでよく見かけるような知名度の高い業者を選ぶことをおすすめします。

知らない名前の業者だった場合は、必ず貸金業登録番号を確認しましょう。

貸金業登録番号とは、内閣総理大臣または都道府県知事の登録を受けた貸金業者に与えられる番号のことです。

貸金業者の広告には、必ずこの貸金業登録番号が記載されています。

虚偽の貸金業登録番号を記載している業者は違法な業者である可能性が高いため、利用しないようにしましょう。

担保や保証人は不要か

親など家族の連絡先などを聞いてくる場合は、闇金融である可能性が高いため注意が必要です。

親などの連絡先を教えてしまうと、家族にも過剰な取り立てが来て生活を脅かされるおそれがあります。

また、闇金融の場合、キャッシュカード・クレジットカード・保険などが担保にとられることがありますが、正規のカードローンは担保・保証人なしで利用できます。

担保・保証人が不要であるかどうかをきちんと確認しましょう。

しっかり比較し自分に合ったカードローンを選ぼう

カードローンの失敗しない選び方について改めて確認しましょう。

- 金利(実質年率)は上限金利を比較

- 金利を重視するなら銀行・信販カードローンがおすすめ

- 借り入れを急ぐなら消費者金融カードローンがおすすめ

- 申込・返済など手続きのしやすさもチェック

- 違法な業者からは絶対に借り入れない

カードローンを選ぶ際は、金利・融資の速さ・申込方法・返済のしやすさ・業者の信頼性といったポイントをチェックしましょう。

銀行・信販カードローンは、比較的金利が低く、安心感を重視する方におすすめです。

消費者金融カードローンは即日借り入れにも対応しているので、急な出費にも対応できます。

はじめてカードローンを利用する方は特に知名度の高いものを選び、違法な業者は絶対に選ばないようにしましょう。

きちんと返済できる範囲で、計画的にカードローンを利用してくださいね。