クレジットカードを複数枚持つことは可能です。

ただ、クレジットカードを複数枚持つことに何かメリットはあるのでしょうか。

この記事では、クレジットカードの平均保有枚数や、複数枚持つメリットとデメリットについても解説します。

- 限度額超えなどで使えないカードがあっても、他のカードでカバーできる

- 利用場所に困らない

- 利用できるサービスの幅が広がる

- 海外旅行保険が拡充できることがある

- 引き落とし日の管理が煩雑になる

- 年会費の負担が増えることがある

- キャッシング枠を使いすぎてしまう可能性がある

クレジットカードが

分かる!

カード診断

- STEP 1

- STEP 2

- STEP 1

- STEP 2

- STEP 1

- STEP 2

※本記事の価格は全て税込みです。

クレジットカードは何枚持てる?

クレジットカードの審査で問題がなければ、クレジットカードを何枚持っても問題はありません。

ただし、カード利用代金の遅延や延滞で信用情報に傷がつくと、新たにクレジットカードを申し込んだ際、審査に通りにくくなる可能性はあります。

審査が甘い・緩いクレジットカードランキング|審査が不安な方にはコレ!クレジットカードはみんな何枚持っている?

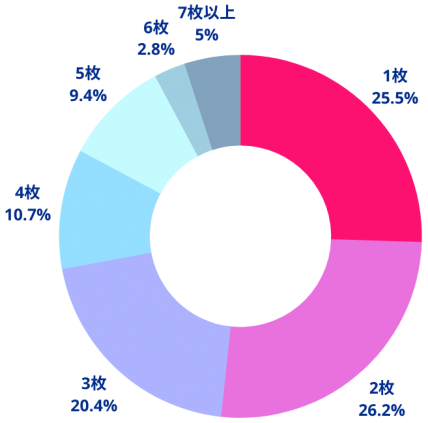

クレジットカードは何枚でも作れますが、一般的に何枚くらい持っているものなのでしょうか。

大手クレジットカード会社の株式会社ジェーシービーがまとめた「クレジットカードに関する総合調査 2021年度版調査結果レポート」によれば、クレジットカードの平均保有枚数は3.0枚でした。

保有枚数ごとの分布は以下の通りです。

| 枚数 | 比率 |

|---|---|

| 1枚 | 25.5% |

| 2枚 | 26.2% |

| 3枚 | 20.4% |

| 4枚 | 10.7% |

| 5枚 | 9.4% |

| 6枚 | 2.8% |

| 7枚以上 | 5.0% |

引用元:株式会社ジェーシービー「クレジットカードに関する総合調査 2021年度版調査結果レポート」

クレジットカードを複数枚使い分けるポイント

クレジットカードを複数枚持つ場合は、どう使い分けるかも意識しましょう。

使い分けるポイントを解説します。

- メインカードとサブカードを分ける

- メインカードはポイント還元率に着目して選ぶ

- 国際ブランドは分散させる

メインカードとサブカードを分ける

自分が持っている、あるいは申し込む予定のクレジットカードの中から、主に使うメインカードを1枚決めて、メインカードの足りない機能をサブカードで補うのがおすすめです。

例えば、メインで使っているカードはポイント還元率は高いけれど、旅行傷害保険の補償額が少ない場合、サブカードは旅行傷害保険の補償額が充実しているものを選ぶという分け方です。

メインカードはポイント還元率に着目して選ぶ

メインカードを選ぶ際は、ポイント還元率に着目しましょう。

ポイント還元率とは、利用額に対してどのくらいのポイントが還元されるかという比率のことです。

たとえば、利用額100円ごとに1円相当のポイントが1ポイント還元される場合、還元率は1.0%になります。

基本的にメインカードは還元率が高いもの、サブカードはメインカードのデメリットを補うために活用するのがおすすめです。

特定のお店だけ還元率が高いカードは柔軟に対応

クレジットカードを比較すると、Aカードは普段の還元率はいいけれど、特定のお店でだけはBカードのほうが還元率が高いことがあります。

この特定のお店を頻繁に使う方はBカードをメインカードに、特定のお店を使わない方はAカードをメインカードに選びましょう。

国際ブランドは分散させる

複数枚クレジットカードを持つ場合は、国際ブランドはなるべく分散させることをおすすめします。

たとえばメインカードをVisaにした場合、サブカードはMastercardやJCB、AmericanExpressといったように、被らないようにするということです。

一方、VisaやMastercardなら、どこの地域でも比較的普及しているため、利用できなくて困ることはあまりないでしょう。

クレジットカードを何枚も持つメリット

クレジットカードを何枚も持つメリットは主に以下の4つです。

- クレジットカードが使えないリスクを避けられる

- 複数の国際ブランドを使える

- 受けられるサービスの幅が広がる

- 海外旅行傷害保険の補償額が上乗せされる

クレジットカードが使えないリスクを避けられる

クレジットカードを何枚も持つと、何らかの理由であるクレジットカードが使えなくなっても別のカードで補うことができます。

例えば、クレジットカードAでまとまった金額の買い物をした結果、利用限度額に達して利用できなくても、クレジットカードBがあれば買い物に利用できるでしょう。

複数の国際ブランドを使える

クレジットカードはそれぞれVisaやMastercard、JCBなど国際ブランドが付帯しています。

ただ全ての店舗で、全ての国際ブランドのカードを利用できるわけではありません。

国際ブランドが異なるクレジットカードを複数持っていれば、カードが使えない機会は減るでしょう。

なお、世界におけるクレジットカードの国際ブランド別シェアは、Visa、Union Pay(銀聯カード)、Mastercardが3強を占めています。

| 世界シェア | 国際ブランド | 特徴 |

|---|---|---|

| 1位 | Visa | ・世界200ヶ国以上で利用可能 ・とくにアメリカの加盟店が多い ・Visaのタッチ決済が使える |

| 2位 | Mastercard | ・世界中に多くの加盟店がある ・ヨーロッパに加盟店が多い ・Mastercard®タッチ決済が使える |

| 3位 | 銀聯 | ・中国で圧倒的シェア率 ・日本で発行できるのは2社のみ |

| 4位 | アメリカン・エキスプレス | ・ステータスカードとして知名度が高い ・JCBと提携 ・アメックスのタッチ決済が使える |

| 5位 | JCB | ・日本で誕生した国際ブランド ・海外での日本人へのサポートが手厚い(特にアジア・ハワイなど) ・JCBコンタクトレス(タッチ決済)が使える |

| 6位 | ダイナースクラブ | ・世界初の国際ブランド ・ステータスが高く、ダイニング特典が売り ・JCBと提携 ・ダイナースクラブ コンタクトレス(タッチ決済)が使える |

受けられるサービスの幅が広がる

クレジットカードにはそれぞれ、サービスが付帯しています。

ゴールド、プラチナなどステータスの高いクレジットカードなら、空港でのラウンジ利用や提携ホテルでの優待などがついているのは珍しくありません。

たとえば、アメリカン・エキスプレス・ゴールド・カードでは、以下の国内空港のラウンジが利用無料で利用できます。

| 地域 | 空港名 |

|---|---|

| 北海道・東北 | 新千歳空港 函館空港 青森空港 秋田空港 仙台国際空港 |

| 関東 | 羽田空港(第1・第2・第3ターミナル) 成田空港(第1・第2ターミナル) |

| 中部・北陸 | 新潟空港 富山空港 中部国際空港 小松空港 |

| 近畿 | 伊丹空港 関西国際空港 神戸空港 |

| 中国四国 | 岡山空港 広島空港 米子空港 山口宇部空港 高松空港 松山空港 徳島空港 |

| 九州・沖縄 | 北九州空港 福岡空港 長崎空港 大分空港 熊本空港 鹿児島空港 那覇空港 |

| 海外 | ハワイ・ダニエル・K・イノウエ国債 |

また、年会費無料の一般カードでも「特定の日に、特定の店舗で買い物をすると10%割引」などのように、独自のサービスが受けられるものは多くあります。

海外旅行傷害保険の補償額が上乗せされる

海外旅行傷害保険が付帯するクレジットカードは決して珍しくありません。

そして、このようなクレジットカードを複数持ちすると、さらに補償を充実させられます。

たとえば、以下のようなクレジットカードを持っていたとしましょう。

| カード名 | 死亡・後遺障害保険金額 | 傷害・疾病治療費用 |

|---|---|---|

| Aカード | 5,000万円 | 500万円 |

| Bカード | 3,000万円 | 300万円 |

| Cカード | 2,000万円 | 200万円 |

海外旅行先でケガをし、1,000万円の治療費を請求されたとします。

この場合、それぞれの保険から合算して保険金を支払ってもらうことができるのです。

具体的には以下の通りです。

| カード名 | 支払われる保険金額 |

|---|---|

| Aカード | 500万円 |

| Bカード | 300万円 |

| Cカード | 200万円 |

ただし、万が一亡くなってしまった場合に支払われる死亡保険金については、最も高い金額を限度とし、それぞれの保険から按分して保険金が支払われます。

| カード名 | 支払われる保険金額 |

|---|---|

| Aカード | 2,500万円 |

| Bカード | 1,500万円 |

| Cカード | 1,000万円 |

| 合計 | 5,000万円 |

いずれにしても、海外旅行傷害保険が付帯するクレジットカードを複数持ちすると、海外旅行中に病気・ケガをした場合の備えを手厚くできます。

自動付帯・利用付帯かは要チェック

クレジットカードに付帯している海外旅行傷害保険は、自動付帯なのか利用付帯なのかを必ず確認しましょう。

- 自動付帯

クレジットカードが有効である限りは、持っているだけで補償が受けられる - 利用付帯

クレジットカードを使ってパッケージツアー(募集型企画旅行)を手配するなど、一定の条件を満たした場合に補償が受けられる

クレジットカードの旅行保険の約款をみても明確に「自動付帯」「利用付帯」と書かれていないことがあります。心配な方は、ヘルプデスクなどに確認をしてみましょう。

家計管理に使える

クレジットカードは、家計管理にも有効活用できます。

また、家計簿アプリとクレジットカードの利用明細を連動させれば、自動で家計簿をつけられます。

クレジットカードを何枚も持つデメリット

一方、クレジットカードを複数枚持つと、デメリットが発生する可能性もあります。

デメリットのうち主なものを紹介します。

- 引き落とし日の管理が煩雑になる

- 年会費の負担が増えることもある

- キャッシング枠を利用しすぎる恐れもある

引き落とし日の管理が煩雑になる

クレジットカードを複数もつと、利用代金の引き落とし日が月に複数回発生する可能性があります。

毎月利用していると、うっかり引き落とし日に銀行口座にお金を入れ忘れるかもしれません。

持っているクレジットカードの枚数が多ければ多いほど、こうしたリスクは高くなります。

年会費の負担が増えることもある

クレジットカードの中には年会費が有料のものがあります。

複数のクレジットカードのいいとこ取りをする場合は、年会費も含めてメリットがあるか慎重に検討しましょう。

定期的にクレジットカードの見直しをして、利用頻度の低いカードは解約することもおすすめです。

キャッシング枠を利用しすぎる恐れもある

すでに持っているクレジットカードにキャッシング枠があると、コンビニや銀行のATMなどからお金を借りられます。

お金を借りることに慣れてしまうと、複数のカードのキャッシングを利用してしまうかもしれません。

必要に応じてキャッシングを利用することは問題ありませんが、借り過ぎには注意が必要です。

使う予定がない場合は、クレジットカード会社に連絡して、キャッシング枠を0円に変更してもらうのも1つの方法です。

複数枚持ちにおすすめの目的別クレジットカード

クレジットカードを複数枚持つなら、それぞれの特徴を活かして利用するのがおすすめです。

そこで、目的別で複数枚持ちのおすすめのクレジットカードを紹介します。

- 三井住友カード(NL)

- JCBカードW

- エポスカード

- 楽天カード

【対象コンビニ用に】三井住友カード(NL)

| 三井住友カード(NL) | ||

|---|---|---|

| ポイント | 還元率 | 0.5%~7% ※ |

| 名称 | Vポイント | |

| 1ポイントの価値 | 1円 | |

| 交換可能マイル | ANAマイル | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 初年度無料 次年度550円(税込) (ETCの利用が前年に1回以上の場合、無料) |

|

| 電子マネー | iD(専用) PiTaPa WAON Apple Pay Google Pay |

|

| 国際ブランド | Visa、Mastercard | |

| 発行会社 | 三井住友カード株式会社 | |

| 発行期間 | 最短10秒※ | |

| 詳細 | 公式サイトを見る | |

三井住友カード(NL)は、対象コンビニ・飲食店でのお会計でスマホのタッチ決済を利用すると最大7%ポイント還元されるクレジットカードです。※

| 項目 | 対象店 |

|---|---|

| コンビニ | セイコーマート、セブン-イレブン、ポプラ、ミニストップ、ローソンなど |

| 飲食店 | マクドナルド、モスバーガー、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※、ドトールコーヒーショップ、エクセルシオール カフェ、かっぱ寿司など |

上記対象コンビニや飲食店などを利用することが多い方は、三井住友カード(NL)を持つことで、ポイントを効率よく貯められるでしょう。

なお、最大7%ポイント還元の内訳は以下の通りです。

| 項目 | ポイント還元率 |

|---|---|

| 通常ポイント還元 | 0.5% |

| 対象店舗でカードを使ってVisaのタッチ決済・Mastercard®タッチ決済を利用 | 最大5%ポイント還元 |

| 対象店舗でスマホのVisaのタッチ決済・Mastercard®タッチ決済を利用 | 最大7%ポイント還元※ |

スマホのタッチ決済で支払わないとポイント最大7%還元の適用外となるので注意してください。

最大6,000円相当プレゼント

- スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

- iD、カードの差し込み、磁気取引は対象外です。

- 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

- 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

- 通常のポイントを含みます。

- ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

【メインカードに】JCBカードW

| JCBカードW | ||

|---|---|---|

| ポイント | 還元率 | 1.00%~10.50%※1 |

| 名称 | Oki Dokiポイント | |

| 1ポイントの価値 | 5円 | |

| 交換可能マイル | ANAマイル、JALマイル、スカイマイル | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | JCB | |

| 発行会社 | 株式会社ジェーシービー | |

| 発行期間 | デジタル発行 | 最短5分※2 |

| プラスチックカード | 最短3営業日発行(届くのは1週間後) | |

| 詳細 | 公式サイトを見る | |

※2 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

JCBカードWは18~39歳の方だけが申し込めるクレジットカードです。

年会費無料でありながら基本ポイント還元率が1.0%と高いのでメインカードにおすすめです。

JCB一般カードと比べて2倍のポイントがつくJCBカードWですが、JCBオリジナルシリーズパートナー(優待店)ではさらにボーナスポイントがゲットできます。

- Amazon:ポイント4倍(還元率2.5%)

- メルカリ:ポイント2倍(還元率1.5%)

- ウエルシア:ポイント2倍(還元率1.5%)

- スターバックス カード(オンライン入金・オートチャージ):ポイント10倍(還元率5.5%)

- ビックカメラ:ポイント2倍(還元率1.5%)

普段利用することの多いお店が優待店に含まれているので、あらゆる場所でポイントが多く貯まります。

最大12,000円キャッシュバック!

【海外旅行保険用に】エポスカード

| エポスカード | ||

|---|---|---|

| ポイント | 還元率 | 0.5%~ |

| 名称 | エポスポイント | |

| 1ポイントの価値 | 1円 | |

| 交換可能マイル | ANAマイル、JALマイル | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | なし | |

| 旅行保険 | 海外 | 最高3,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | ||

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | Visa | |

| 発行会社 | 株式会社エポスカード | |

| 発行期間 | 即日交付可能(郵送は1週間) | |

| 詳細 | 公式サイトを見る | |

エポスカードは、海外旅行傷害保険が自動付帯しているクレジットカードです。※

※2023年10月1日より利用付帯に変更

年会費が無料でありながら、旅先での治療費が最大270万円まで補償されます。これはゴールドカードにも匹敵する手厚さです。

- 旅先で遭った事故などでケガをした場合の治療費(傷害治療費用):最大200万円

- 旅先で病気になった場合の治療費(疾病治療費用):最大270万円

死亡・高度障害時の補償は500万円と心もとないですが、複数持ちすればカバーできます。

エポスカードの保険は自動付帯なので、エポスカードで旅費を支払っていなくても適用されます。

マルイのセールで10%オフやエポトクプラザでの優待割引など、会員限定のセールや優待も魅力です。

2,000円相当プレゼント!

【楽天サービス用に】楽天カード

| 楽天カード | ||

|---|---|---|

| ポイント | 還元率 | 1.0%~3.0% |

| 名称 | 楽天ポイント | |

| 1ポイントの価値 | 1円 | |

| 交換可能マイル | ANAマイル | |

| 年会費 | 初年度 | 永年無料 |

| 2年目以降 | ||

| 家族カード | ||

| 旅行保険 | 海外 | 最高2,000万円(利用付帯) |

| 国内 | なし | |

| ETCカード | 発行手数料 | 無料 |

| 年会費 | 550円 ※楽天会員ランクがプラチナ以上の場合は無料 |

|

| ポストペイ型電子マネー | QUICPay | |

| 国際ブランド | Visa、Mastercard、American Express、JCB | |

| 発行会社 | 楽天カード株式会社 | |

| 発行期間 | 最短1週間 | |

| 詳細 | 公式サイトを見る | |

楽天カードは、ポイントの貯まりやすい人気のクレジットカードです。

基本還元率も1.0%と高いですが、本領を発揮するのは楽天サービスにおける利用。

楽天市場での支払いに楽天カードを利用すると、通常の買い物での1%還元に加え2%ポイントアップし、あわせて3%還元となります。

楽天市場以外にも、楽天トラベルの支払いに楽天カードを利用すると、他のクレジットカードで支払った時と比べて2倍の楽天ポイントが付与されます。

とにかくポイントアップの機会が多いのが楽天カードの魅力です。

楽天カードには、ポイントカード機能も備わっています。

マクドナルド、すき家、サンドラッグなど、街のお店で支払いとカードの提示をすることでポイントの二重取りができます。

楽天市場でいつでも高還元

管理できる範囲で上手に使い分けよう

- 【対象コンビニ用に】三井住友カード(NL)

- 【メインカードに】JCBカードW

- 【海外旅行保険用に】エポスカード

- 【楽天サービス用に】楽天カード

引き落とし日にはお金を銀行口座に入れておく、キャッシング枠は必要以上には使わない。

こうした自己管理ができればカードの複数持ちは十分メリットがあります。

各クレジットカードの特徴を理解したうえで、「いいとこ取り」をして行きましょう。