カードローンは借りたお金の使い道が制限されていません。そのため、突発的な支出の準備方法としては非常に有効な方法です。

しかし、カードローンによる借金はマイナスイメージがあり、中でも消費者金融のカードローンは手を出すなと言われがちです。

本当にカードローンは危険な商品なのでしょうか。

本記事ではカードローンのメリット・デメリット、そして消費者金融に手を出すなと言われる理由について解説します。

※本記事の価格は全て税込みです。

| カードローン | プロミス | アコム | 楽天銀行スーパーローン | 三菱UFJ銀行カードローン バンクイック |

| ||||

| 実質年利 | 年4.5%~17.8% | 年3.0%~18.0% | 年1.9%〜14.5% | 年1.8%〜14.6% |

| 審査時間 | 最短3分※ | 最短30分 | 最短当日 | 最短当日 |

| 借入限度額 | 500万円 | 800万円 | 最大800万円 | 500万円 |

| 無利息期間 | あり 初回ご利用日翌日から30日間 | あり 契約日の翌日から30日間 | なし | なし |

| WEB完結 | 〇 | 〇 | 〇 ※お申し込みまで | 〇 ※お申し込みまで |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

そもそもカードローンとは

カードローンとは銀行や消費者金融などの金融機関が提供する個人向けの融資サービスです。

ローン専用のカードや銀行のキャッシュカードを使って、契約時に決定した限度額の範囲内で必要な金額を借り入れすることができます。(※ただし事業性資金を除く)

クレジットカードのキャッシング機能との違い

お金を借りたいとき、カードローンに申し込まなくても、普段持っているクレジットカードにキャッシング枠があればお金を借りれることがあります。

これをクレジットカードのキャッシング機能といいます。

クレジットカードにキャッシング枠があれば、キャッシング枠の範囲内で審査なしでお金を借りることが可能です。

ただしカードローンとクレジットカードのキャッシング機能では主に契約限度額と金利で大きな違いがあります。

| 項目 | カードローン | クレジットカード |

|---|---|---|

| 金利(年利) | 1.5%~18.0%程度 | 15.0%~18.0%程度 |

| 借入限度額 | 10万~800万円程度 | 10万~100万円程度 |

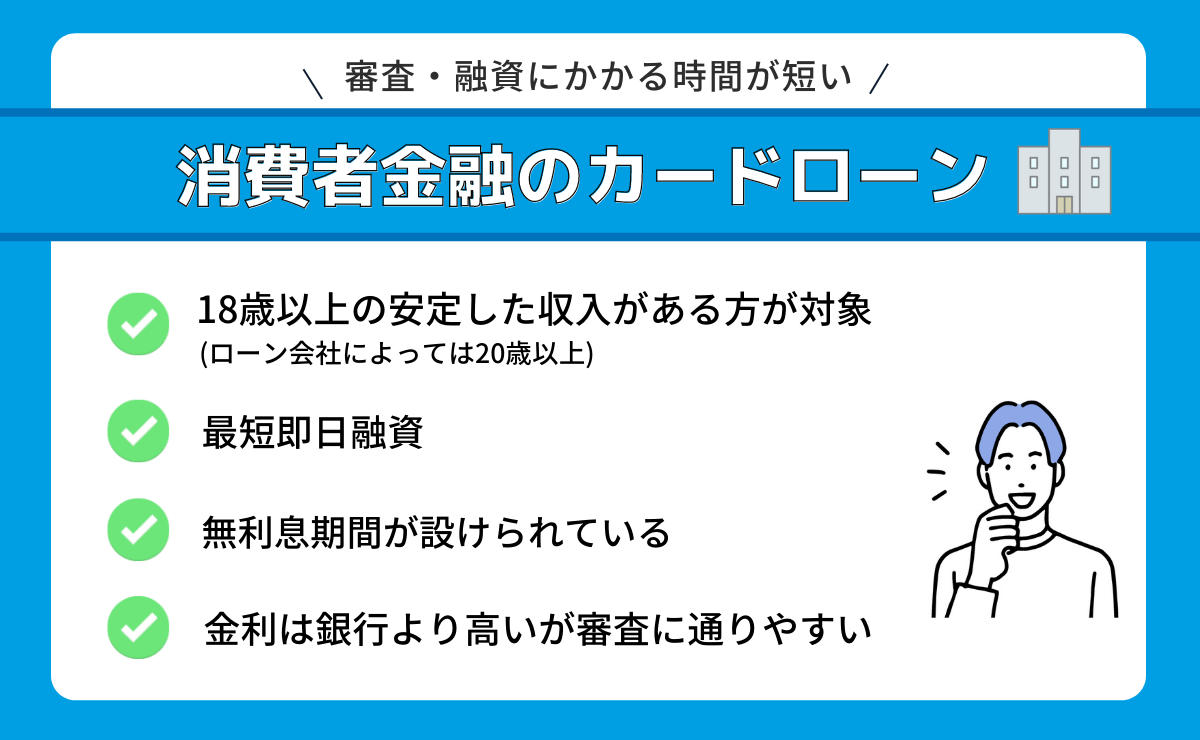

消費者金融に手を出すなと言われる理由

カードローンは便利なサービスですが、とくに消費者金融については手を出すなと言われています。

なぜ消費者金融には手を出すなと言われるのか理由を解説します。

銀行カードローンに比べて金利が高い

消費者金融の1番のデメリットともいえるのが、銀行などのカードローンに比べて金利が高く設定されている点です。

以下は消費者金融の金利と借入限度額の一例の表です。

| 消費者金融 | 金利(年利) | 借入限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 500万円 |

| アコム | 3.0%~18.0% | 800万円 |

| レイク | 4.5%~18.0% | 500万円 |

| SMBC モビット | 3.0%~18.0% | 800万円 |

| アイフル | 3.0%~18.0% | 800万円 |

続いて銀行のカードローンの金利と借入限度額の一覧の表です。

| 銀行 | 金利(年利) | 借入限度額 |

|---|---|---|

| 三菱UFJ銀行 | 年1.8%~年14.6% | 最大500万円 |

| 楽天銀行 | 年1.9%~年14.5% | 最大800万円 |

| 横浜銀行 | 年1.5%~年14.6% | 10~1,000万円(10万円単位) |

| みずほ銀行 | 年2.0%~年14.0% | 最大800万円 |

| ちば銀行 | 年1.4%~年14.8% | 最大800万円 |

なぜ消費者金融のほうが金利が高めなのでしょうか?その理由は主に2つです。

- 消費者金融には保証会社がついていない

- 消費者金融は自社で資金調達ができない

消費者金融には保証会社がついていない

銀行はカードローンで貸したお金が帰ってこない場合のリスクに備えて、代わりに返済をしてくれる保証会社を間に挟んでいます。

一方、消費者金融は保証会社を持っていないため、自社で審査をして貸し倒れリスクもすべて自社で追う必要があります。

このように、同じカードローンでも消費者金融の方が貸し倒れリスクが高いため、金利は高めに設定されているのです。

消費者金融は自社で資金調達ができない

銀行や消費者金融がカードローンでお金を貸す場合、その貸し出すお金の原資はどこにあるのでしょうか。

銀行は個人や法人からの預金がありますが、消費者金融は銀行機能を持っていません。

そのため、消費者金融はお金を貸し出すための資金を銀行から借りることが必要になります。

当然、消費者金融が銀行からお金を借りる際には金利が発生するので、消費者金融は銀行よりも金利が高くなるのです。

消費者金融の利用履歴が残る

消費者金融を利用すると利用情報が信用情報機関に登録されます。

カードローンやクレジットカードの利用情報は、信用情報機関に登録されており、各金融機関は情報を共有することができる仕組みになっています。

金融機関は住宅ローンやマイカーローンの申し込みがあると、まず、依頼者が消費者金融などのカードローンをどれくらい利用しているかを信用情報機関を通じて確認します。

その結果、年収に応じて借入額が多い、過去に起こした債務整理などの事実があると、お金を借すことは難しいと判断をします。

ただし、カードローンの利用履歴が残るのは消費者金融に限ったことではありません。

銀行カードローンも利用していれば、信用情報機関に登録され、利用額や利用件数によっては住宅ローンや自動車ローン、カードローンの審査に影響を与えます。

返済がなかなか終わらない

消費者金融で借りたお金は原則、毎月返済していくことになります。

返済額が小さいと毎月の返済負担は少なくて済みますが、実は毎月利息ばかり返済して、借りた元本が全く減っていない可能性があります。

一方、消費者金融は利用限度額内であれば、何度も借り入れが可能です。

元本が減っていないのに、さらに借り入れをしてしまうと、借入額がどんどん増えていきます。

銀行カードローンも同じリスクがないわけではありませんが、消費者金融のほうが金利が高めなので、返済額の膨らむスピードが早くなりがちです。

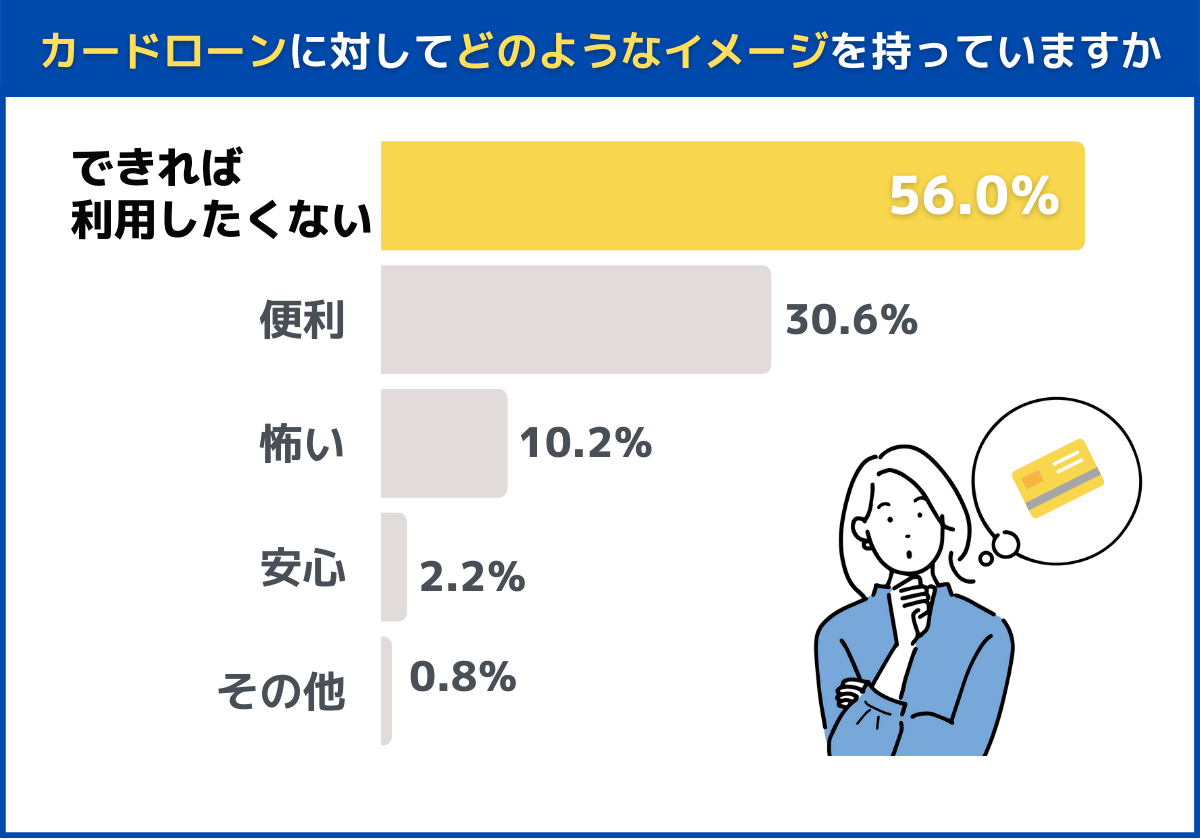

怖い取り立てが来るかもしれない

消費者金融でお金を借りると、後で怖い取り立てが来るというイメージを持っている方もいるかも知れません。

2022年3月に当サイトで実施したカードローン利用に関するアンケートでは、対象者の約10%の方が「怖い」というイメージを持っていました。

しかし、今は闇金業者でない限りそうした取り立てが来ることはありません。

ただ、返済日に遅れれば督促の電話やメールが来ることはあります。

利用したら、返済日までに必ず最低返済額の返済は済ませませしょう。

今自分がお金の借り入れをしようとしている業者が登録されているかどうか、まずは金融庁の検索サービスにて確認してみましょう。

※当メディアで紹介するのは財務局長または都道府県知事の登録を受けて営業する貸金業者のみです。

初めての方にもおすすめのカードローン

カードローンに手を出すなと言う方もいるかも知れませんが、使い方によっては非常に便利なサービスです。

特に「消費者金融はやめとけ!」とも言われることもありますが、金利面で消費者金融が多少高めな点以外は、銀行と消費者金融のカードローンに差はほとんどありません。

ただ、そうは言ってもカードローンを利用するのはやっぱり心配という方のために、知名度の高い会社が提供しているカードローンを紹介します。

ご紹介する各カードローンはサポート体制がしっかりしているので初めての方も安心です。

- プロミス

- 楽天銀行スーパーローン

- 三菱UFJ銀行カードローン バンクイック

- ORIX MONEY(オリックスマネー)

- アコム

プロミス

| プロミス | ||

|---|---|---|

| 金利 | 4.5~17.8% | |

| 審査時間 | 最短3分※ | |

| 融資スピード | 即日 | |

| 借入限度額 | 500万円 | |

| 無利息期間 | 30日間(初回借入日以降) | |

| WEB完結 | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(18歳以上でパート、アルバイトによる安定した収入がある場合) ・お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。 ・高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 |

|

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | プロミスコール・レディースコールともに9:00〜21:00 土日祝営業 0120-24-0365 |

|

| 自動契約機 | 9:00〜21:00(*契約機により営業時間が異なります。) 土日祝営業 |

|

プロミスもテレビのコマーシャルでよく見かけますね。「パッと!ピッと!プロミス」のフレーズが有名です。

プロミスはお金を貸すだけではなく、お金の正しい知識を身に着けてもらうために、ローンやクレジットなどの金銭教育にも力を入れている点が特徴です。

Web契約なら24時間365日申し込みが可能で即日融資にも対応。

また、プロミスは初回利用日翌日から30日間無利息なので、すぐに返済すれば金利の心配はありません。

楽天銀行スーパーローン

| 楽天銀行スーパーローン | ||

|---|---|---|

| 金利(年利) | 年1.9〜年14.5% | |

| 審査時間 | 最短当日 | |

| 融資スピード | 最短翌日 | |

| 借入限度額 | 最大800万円 | |

| 無利息期間 | なし | |

| WEB完結(お申込みまで) | 可能 | |

| コンビニ借入 | ||

| 学生の借入 | 可能(20歳以上でパート、アルバイトによる安定した収入がある場合) | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間営業 | |

| 電話 | 0120-720-115 平日:9:00~19:30 土日祝(年末年始・GW期間):9:00~17:30 |

|

| 自動契約機 | なし | |

楽天銀行のカードローンはパソコンやスマホからでも24時間いつでも申し込みを行うことができます。

ローソン銀行やセブン銀行、E-netといった大手コンビニATMや、イオン銀行、三井住友銀行、みずほ銀行とも提携しており、手数料無料で借り入れが可能です。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません

普段から楽天グループのサービスを多く使い、なおかつカードローンを検討している方は楽天銀行のカードローンがおすすめです。

三菱UFJ銀行カードローンバンクイック

| 三菱UFJ銀行カードローン バンクイック | ||

|---|---|---|

| 金利(年率) | 年1.8%〜年14.6% | |

| 審査時間 | 最短当日 | |

| 融資スピード | 最短翌営業日 | |

| 借入限度額 | 500万円 | |

| 無利息期間 | なし | |

| WEB完結(※お申込みまではWEB完結) | 可能 |

|

| コンビニ借入 | ||

| 学生の借入 | 不可 | |

| 専業主婦の借入 | ||

| 営業時間 | WEB | 24時間営業 |

| 電話 | 9:00〜21:00 土日祝日は9:00~17:00 12/31~1/3は休業 |

|

メガバンクである三菱UFJ銀行が提供しているカードローンがバンクイックです。

金利年1.8%~年14.6%と低いうえ、誰もが知っているメガバンクのカードローンなので借入先として安心感があります。

また、バンクイックは、借り入れや返済が全国の三菱UFJ銀行のATMでできる他、セブン銀行ATMやローソンATM、コンビニATM E-netでも利用可能。借り入れ・返済手数料は無料です。

さらにバンクイックでは、Web経由なら24時間いつでも申し込みが可能です。

ORIX MONEY(オリックスマネー)

| オリックスマネー | ||

|---|---|---|

| 金利 | 年1.5~17.8% | |

| 審査時間 | 最短60分 | |

| 融資スピード | 最短即日 | |

| 借入限度額 | 10~800万円 | |

| 無利息期間 | なし | |

| WEB完結 | 可能 | |

| コンビニ借入 | 不可 | |

| 学生の借入 | 可能(満20歳以上の場合) | |

| 専業主婦の借入 | 不可 | |

| 営業時間 | 店頭窓口 | なし |

| WEB | 24時間 | |

| 電話 | 0120-30-3329 平日9:00-19:00 土日祝9:00-18:00 (1/1は休業) |

|

| 自動契約機 | なし | |

ORIX MONEY(オリックスマネー)は、オリックス・クレジットが展開する「スマホ完結型ローン」です。

審査は最短で60分、借り入れや返済は専用アプリやインターネット経由で行います。

なお、スマホでATM取引ができるのは、セブン銀行ATMのみです。

ORIX MONEYを利用すると、オリックスグループならではの特典が利用できます。

- オリックスレンタカーの基本料金が優待価格で利用可能

- オリックスカーシェア新規入会特典がある(月額基本料金2ヶ月無料など)

- 個人向けカーリース成約でAmazonギフト券2,000円分プレゼント

アコム

| アコム | ||

|---|---|---|

| 金利 | 3.0%~18.0% | |

| 審査時間 | 最短20分 | |

| 融資スピード | 最短20分 | |

| 借入限度額 | 1万円~800万円 | |

| 無利息期間 | 契約日の翌日から30日間 (※)適用条件:アコムでのご契約がはじめてのお客さま |

|

| WEB完結 | 可能 |

|

| コンビニ借入 | ||

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | 24時間365日 0120-629-215 |

|

| 自動契約機 | 9:00~21:00(年末年始を除き無休) | |

アコムもテレビCMでよく見かける消費者金融です。「はじめてのアコム」というフレーズを聞くと思い出す方もいるのではないでしょうか。

アコムは年齢、年収、他社借入金額を入力すると、借入可能かがすぐにわかる「3秒診断」を用意しています。

申し込みから融資まで最短で30分、インターネット経由なら24時間いつでも手数料無料で利用できます。

金融機関により異なりますが、楽天銀行の口座を持っていれば振込実行まで最短10秒。

セブン銀行、ローソン銀行、Enetなどの大手コンビニATMのほか、三菱UFJATMやイオン銀行ATMでも利用できるなど、使い勝手はバツグンです。

今すぐお金が必要な方も利用しやすいですね。

三井住友銀行カードローン

| 三井住友銀行カードローン | ||

|---|---|---|

| 金利 | 年1.5~14.5% | |

| 審査時間 | 最短当日※ |

|

| 融資スピード | 最短当日※ |

|

| 借入限度額 | 10~800万 | |

| 無利息期間 | なし | |

| WEB完結 | 可能※(申込から契約までの手続きがWEBで完結。普通預金口座がなくても、本人確認をオンラインでされた場合はWEB完結が可能。提携コンビニATMは可) | |

| コンビニ借入 | 提携コンビニATMで可 | |

| 学生の借入 | 不可 | |

| 専業主婦の借入 | 不可 | |

| 営業時間 | WEB | 24時間 |

| 電話 | 0120-923-923 9:00~20:00(12/31~1/3は除く) |

|

| ローン契約機 | 平日・土日9:00~18:00(12/31~1/3を除く) ※店舗によって受付時間が異なる場合があります.。 |

|

三井住友銀行カードローンの金利は年1.5%~14.5%。毎月の返済額は2,000円から※なので、少額で返済しながら、余裕のある月には前倒しで返済するなど無理のない返済計画を立てることができます。(※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。)

| カードの種類 | NEW カードレス | キャッシュカード | ローン専用カード | |

|---|---|---|---|---|

| 借入 | ATMでの借入 | - | ▲ | ○ |

| SMBCダイレクトでの借入 | ○ | ○ | ○ |

|

| 返済 | ATMでの返済 | - | ▲ | ○ |

| SMBCダイレクトでの返済 | ○ | ○ | ○ | |

| 繰上返済・一括返済 | ○ | ○ | ○ | |

三井住友銀行ATMはもちろん、ゆうちょATM、セブン銀行、ローソン銀行、EnetのATMでも借入・返済手数料が無料です。

ただし、カードレスを選択の場合はインターネット(SMBCダイレクト)による利用に限定されるため、ATMは使用できません。

カードローンのデメリット

カードローンは簡単にお金を借りることができる便利なサービスです。

しかしカードローンにはその便利の反面、デメリットもあります。

カードローンを利用する機会がある方は、以下で解説するデメリットを考慮した上で利用するようにしましょう。

目的別のローンに比べて金利が高い

消費者金融、銀行カードローンを利用する側は、利用の際に担保を差し出したり、保証人を用意したりする必要はありません。

利用する側にとっては、大変ありがたいサービスですが、お金を貸す側にとってはかなりリスクの大きい取引になります。

そのため金融機関は、住宅ローンや自動車ローンよりもカードローンの金利を高く設定して、貸し倒れリスクに備える必要があるのです。

返済期間が長くなり支払い総額が増えてしまう

カードローンは事前に設定した支払い元金と利息の合計額を毎月返済してくことになります。

この毎月の返済額は、借入額が少額のうちは実はあまり負担に感じることは無いかもしれません。

しかし、これがカードローンの落とし穴でもあります。

毎月の返済額を低く設定すると1回の返済は楽になりますが、利息を返済するばかりで元本が全く減らず、返済期間が長くなってしまいます。

10万円を金利18.0%で借りて、毎月3,000円と10,000円で返済するケースで比較してみましょう。

| 毎月返済額 | 返済回数 | 総返済額 |

|---|---|---|

| 3,000円 | 47回 | 約14.0万円 |

| 10,000円 | 11回 | 約11.0万円 |

このように毎月の返済額が少ないと、返済期間が長期化し最終的な返済総額は大きくなってしまうのです。

毎月の返済額は少なくても、余裕のある月には前倒しで返済して、少しでも返済期間を短くするよう心がけましょう。

他のローンの審査に影響が出る場合がある

カードローンを利用していると住宅ローンや自動車ローンなど他のローンの審査に影響が出る可能性があります。

これは、ローンの審査において、貸し倒れにならないよう、お金を貸す側の金融機関はその人の返済能力を見極める必要があるためです。

年収に対しての借入額が大きいと、貸す側としては「本当にこの人は返せるのだろうか」と不安を感じてしまうでしょう。

一概に、年収に対しての借入額の割合だけで審査されるわけではありませんが、カードローンを利用していることが他のローンの審査でプラスに働くこともありません。

借り過ぎてしまう可能性がある

住宅ローンや自動車ローンは一度融資を受けると、基本的には追加融資を受けることはできません。追加で融資を受けるには再審査が必要です。

しかし、カードローンは借入限度額内であれば何度でも自由にお金を借りることができます。

そのため、カードローンがあると甘えが出やすく、少しくらいなら…と追加で借り入れをしてしてしまう傾向があります。

必要以上にお金は借りないように、借入額には十分注意しましょう。

カードローンのメリット

カードローンのデメリットについて紹介しましたが、正しく利用すればカードローンにはメリットもあります。

以下、カードローンのメリットについて紹介します。

いつでも・どこでも借り入れと返済ができる

カードローンは多くの場合スマホやパソコン経由なら、24時間365日いつでも・どこでも必要と感じたときにお金を借りることができます。

カードローンは冠婚葬祭や病院の治療費など、急に大きなお金が必要になったときに非常に心強いサービスと言えるでしょう。

利用限度額の範囲内であれば何度でも利用可能

カードローンは利用限度額の範囲内であれば、何度でも利用できます。

また、返済をすれば返済した元本分は、利用限度額が回復します。

何度か急なお金が必要になったときでも、カードローンならそのたびに審査をする必要がありません。

入会費・年会費が無料

カードローンでは一部のクレジットカードのように入会費・年会費がかかることはありません。

大きな支出が予想されるときは、万が一手持ちのお金で足りないと困るので、予めカードローンの審査を済ませておくという使い方もできます。

使い道が制限されない

住宅ローンは住宅購入、自動車ローンは車の購入のように、目的別ローンの場合、融資を受けたお金の使い道は決められています。

一方、カードローンでは借り入れたお金の使い道は基本的に自由です。(※事業性資金を除く場合もあります)

そのため、日常生活のあらゆる急な支出に対応することができます。

計画的に利用すればカードローンは怖くない

本記事では「カードローンはやめとけ、消費者金融に手を出すな!」と言われる理由について解説してきました。

カードローンは比較的気軽にお金を借りることができる便利なサービスですが、お金を貸す側にとってはリスクの高い取引なので、金利は高めに設定されています。

しかし銀行、消費者金融いずれの場合も、カードローンは使い方さえ誤らなければ決して怖いものではありません。

- 毎月の返済日以外にも任意で返済すると利息負担は減らせる

- 無利息期間を設けているカードローンもある

- 誰もが知っている知名度の高い金融機関もカードローンを提供している

- 怖い取り立てはない

仮にカードローンを利用したとしても、前倒しで返済することで金利負担は大きく減らせます。

また、消費者金融の中には無利息期間を設けている商品もあります。

カードローンは、必要額以上の金額は借りず、金利の仕組みを理解して上手につきあうことが大切です。